海外互联网券商是非常优秀的生意之一,长期空间巨大:

(1)很多优秀的新经济公司在港股、美股上市(美团、小米、腾讯、阿里、拼多多、好未来),必须在海外交易;

(2)中国居民的海外资产配置需求极其旺盛,尤其是权益类资产;

(3)高用户粘性,富途证券是98%的留存率(老虎证券是80%+);

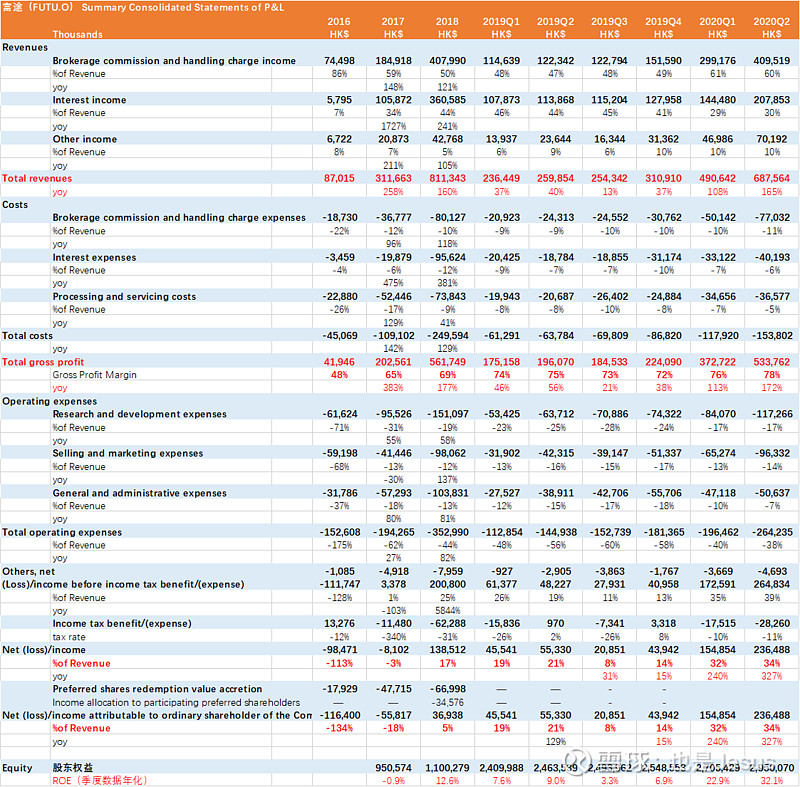

长期以来,大家更多把富途控股(FUTU.O)、老虎证券(TIGR)看作是新型加强版的互联网券商,今天想从SAAS角度探讨这类互联网券商的商业模式,以富途为例,先看财报:

可以看到。这个生意有以下几个特点:

1)与资本市场交易量,景气度高度相关,券商的beta属性明显;

2)高毛利:70-80%之间波动;

3)高净利:牛市净利可以在34%以上,平衡市也有10-20%的净利率;理论上这一套交易系统边际新增用户的成本很低,很符合典型的Saas模型;

4)高留存率:富途证券是98%的季度留存率(理论上的用户留存时间为17年);通常情况下,用户选定一个券商过后,除非有巨大的变动,用户不会轻易更换券商,留存率很高(这一点跟Saas行业非常像,一次获客,长期留存);更何况,与传统券商相比,富途和老虎这一新兴互联网公司将用户体验做得很好,远超老的传统香港券商,和本土的国企/央企券商。

因此可以发现这个生意的属性介于传统券商+Saas之间;

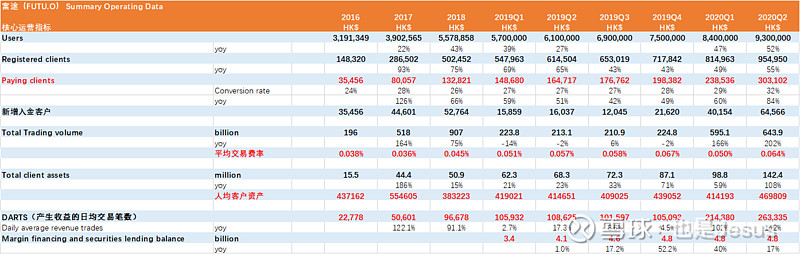

再看一下富途控股的运营数据,最核心的是入金用户2020年爆发式增长:

可以看到,富途2018年的入金用户只有13万人,2019年底是19万人(增加6万人),2020年Q2同时已经增加到30万人;

同时公司2020Q2客户单季度新增创造历史最高,达到了6.5万人。下半年指引增长17.5万客户,相当于季度平均8.25万人,继续加速。相当于2020年底增长到48万客户,是2019年体量的2.5倍。

根据电话会,已经过去的7月可以达到这个标准。富途只有30.3w的有资产用户,大陆有2000w人都海外资产,考虑香港还有200w人是长期股票交易者。市场空间巨大。

再看单客户模型,客均资产,客均交易量在用户快速增多的情况下,并没有减少;同时ARPU因为牛市还在提升,获得成本还在降低:

年化ARPU从6000提升到10000港币左右,获客成本降低到1500元左右;

公司在获客上做了很多努力,例如绑定新经济公司(腾讯、快手、猫眼,贝壳,泡泡玛特等)的ESOP等,这些新经济公司上市前的ESOP由公司管理,上市后的股票账户直接在富途开设,富途也因此获得了大量有财富积累的,年轻优质的新一代互联网用户;

那么如果从saas公司的角度看估值:

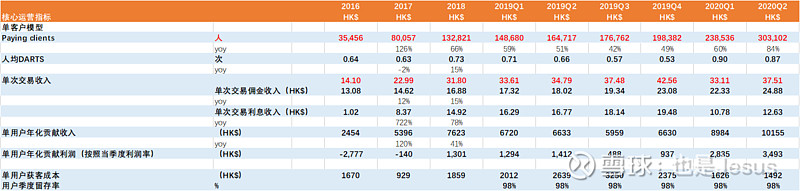

富途单客户Q2季度贡献营收为:6.88亿/27.05万人(首尾平均)= 2543元/人/季度;

因此保守假设全年季度平均营收为2500港币/人/季度 x 4 =10000港币/人。

假设最终客户年限为17年(2%的季度流失率,6%的年度流失率)

则LTV为在Q2 =129234港币;

单位获客成为 = 1500港币;

目前的LTV/CAC高达86.6;

一般认为LTV/CAC>3是衡量一家SaaS产品商业模式是否能够跑通的另一个重要标准。而比较优秀的公司一般可以达到5以上。很显然,依托非常低的获客成本,和非常高的留存率,以及不断加强的ARPU(富途的理财平台继续扩展品类,利息收入比重提升,增发带来的margin提升,期货交易等新的交易品种等),富途的前途不可限量。

即使考虑熊市,平衡市,考虑留存率降低到90%,富途的商业模型依然很优秀;

因此,富途后续需要持续关注两个核心点:

1)富途的新用户获取情况;(最核心,这是所有业务起点)

2)港股、美股市场景气度情况;(交易额、新经济的IPO发行情况)

总体看:富途可以看做一个优质的带beta属性的类saas公司,高用户价值(ARPU 1万港币,毛利75%,净利35%),高用户粘性(98%的留存率),且还在高速成长中(2020年底48万入金客户 VS 2019年19万)。

巨大的市场,优秀的管理层,强大的股东阵容,还有海外资产配置的大趋势+中概回A+可能的港股牛市(2020为起点),今年会是富途质变的一年。

现在的估值大约是2020年业绩不到35x PE,12x PS的水平(根据业绩指引大致测算),仍然非常值得关注。