对于美国的SaaS企业的概况,用一个词语形容,那就是百花齐放、百家争鸣,着实让人羡慕。

Salesforce、ServiceNow、Workday、Zoom、Slack、Twillio、Docusign、OKta、Veeva、Datadog、Zscaler、Zendesk、Atlassian等,以及转型的Office 365、Oracle、Adobe、Autodesk等,美国的SAAS服务,可谓灿若星辰。

很可惜的是,我们国内在TO B SaaS领域,跟美国的差距实在有点大。

尽管如此,毫无疑问的一点是,在云计算时代,SaaS是TO B的未来。

在国内市场,广联达、用友网络等估值的居高不下,金山办公、光云科技上市后的惊艳表现,甚至石基信息、恒生电子、卫宁健康等有SaaS转型预期个股的高估值,无不预示着中国资本市场对于SaaS企业的渴求。

本篇为第九篇,谈谈国内ERP巨头用友网络。

PS:主要精力除了重点关注科技企业外,也在关注历史新高股,微信公众号“专注历史新高股”主要是对历史新高股的点评,欢迎交流关注!

一、公司基本情况

用友网络是国内最早的软件服务企业之一,堪称中国软件企业的活化石,也是中国软件行业发展历史的重要见证者。

公司成立于1988年,2001年,也就是SAAS服务的鼻祖--salesforce成立的那一年,公司在上交所挂牌上市,股票代码600588。

公司的发展过程,大致经历了三个阶段:

用友1.0阶段:1988-1998年。在此阶段,公司主营财务软件,普及财务软件应用,致力于推进国内会计电算化进程。

用友2.0阶段:1998-2015年。公司开始进军企业管理软件与服务领域,推出用友自主研发的ERP软件用友U8,并通过大量并购,为客户提供包括ERP,CRM、PLM 等应用与服务、涉及领域包括人力资源、客户关系等板块,以及汽车、烟草等垂直行业综合解决方案。

用友3.0阶段:2015年至今。也就是云转型阶段,公司名字由“用友软件”变更为“用友网络”,形成了以“软件、云服务、金融”为三大核心业务的企业互联网服务。

目前,公司已是国内领先的企业云服务提供商,在数字营销与客服、社交与协同办公、智能制造、财务/人力共享服务、企业金融服务等领域快速发展。公司共有员工超过16000人,云业务累计注册用户数已近500万家。

二、公司产品和服务

用友网络改名为“网络”后,布局广泛,既有企业软件服务,也有诸如“友金所”、“畅捷通支付”、“友太安”保险经纪,发起设立中关村银行、友泰安财险等一系列金融布局。

用友上述布局,虽然野心很大,但并未激起太大水花。因此对于其金融服务不做介绍。仅对其企业软件服务进行说明。

用友的企业软件服务,简单的可以分为传统软件服务和用友企业云服务。

(一)传统软件服务

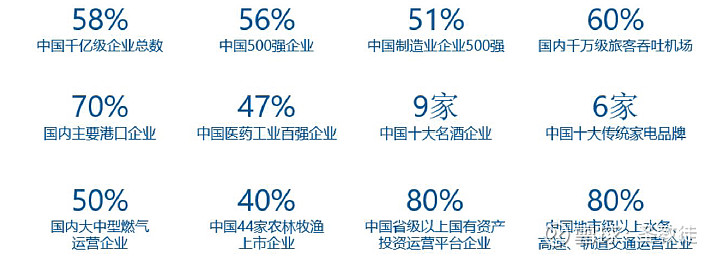

在传统企业软件服务领域,用友网络已经是当之无愧的领军企业,是国内规模最大的企业软件服务商。截至目前,公司已经累计服务的企业超过600 万家,超过60%的中国500 强企业与用友建立了合作关系。

公司在中国企业级应用(EA)软件市场、中国ERP软件市场、中国财务软件市场,已经连续多年保持市占率第一的领先地位。

根据据赛迪顾问统计显示:

在中国财务管理软件市场,用友市场占比近四分之一,达到24.6%,遥遥领先;

在中国ERP软件市场,用友市场占有率为28.9%,市场份额超过第二名、第三名总和;

在中国CRM软件市场和中国企业资产管理软件市场,用友的市场占有率分别达10.9%和12.8%,均位居第一。

在产品线上,公司传统企业软件服务已形成面向大、中、小型企业的解决方案与专业服务业务线,以及面向行业和领域的解决方案与专业服务业务,能够为各类企业提供适用的信息化解决方案,满足不同规模企业在不同发展阶段的管理需求。

(二)用友云服务

用友云服务是公司3.0时代的核心。

公司自从2012年开始,就筹划云转型,从2015年起,陆续有云服务业务落地。截至目前,云服务仍然是公司研发投入的重中之重。近几年来,公司研发费用飞速增长,其中云业务研发投入一直占到公司研发投入的一半左右,可见公司转型决心之大。

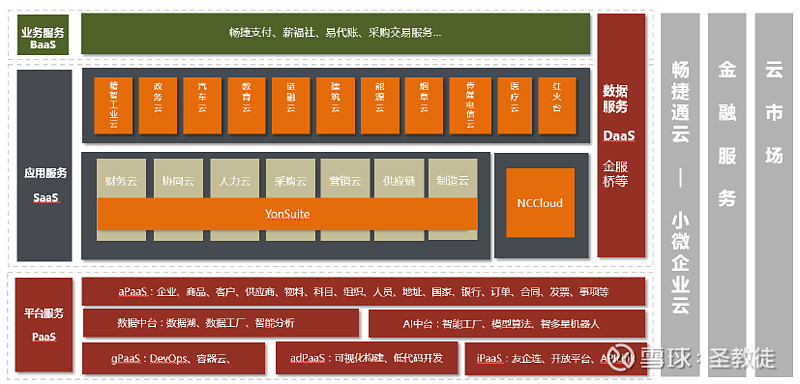

公司云服务经营模式为向企业客户与公共组织提供PaaS、SaaS、BaaS、DaaS等服务,收入主要是平台服务收入、应用服务收入、运营服务收入、信息和数据服务收入、平台交易收入(含分成收入)、推广第三方厂商应用服务获得的分润收入以及其他增值服务收入等。

来源:公司年报

1、大型企业服务

服务于大型企业的云服务产品是NC Cloud云服务。应用最新混合云技术架构,支持私有云、公有云、专属云的灵活部署模式。NC Cloud从云平台、数据库、中间件和应用实现了全自研,最大支持并发账户数达到10万户,已经是国内企业中最好水平。

NC Cloud为客户提供面向大型企业集团、制造业、消费品、建筑、房地产、金融保险等14个行业大类,68个细分行业,涵盖数字营销、智能制造、财务共享、数字采购等18大解决方案。已服务客户包括鞍钢集团、上海城投、三一集团、远东控股等大型企业。

2019年,根据公开资料,公司NC Cloud实现收入超过4 亿元,客户数近500 家。

来源:公司官网

2、中型企业服务

公司针对中型企业的云服务产品主要包括云ERP产品U8 cloud以及云套件产品YonSuite。

U8 Cloud是用友2017年推出的新一代云ERP,主要聚焦年营收在三千万到三十亿之间的成长型、创新型企业。U8 Cloud采用互联网新技术,支持公有云、混合云、专属云的部署,融合了交易、服务、管理于一体的整体解决方案。

U8 Cloud已成功帮助小洋人生物乳业、陇萃堂、海南椰岛、摩德威等知名客户提升业务价值,实现数字化转型,续约率超过82%。

在U8 Cloud的基础上,2019年10月,公司又推出了针对中端市场的云ERP服务套件产品YonSuite,相当于是U8 cloud的升级版和完善版。其对标的就是在2016年被Oracle以93亿美金收购的NetSuite。

YonSuite首创基于云原生架构的全新设计,快速上线,拎包入住,快速支持业务。基于用友云容器化、微服务、多租户云架构,实时获取最新应用、无需升级、免部署、免IT运维、低成本。

目前已经形成营销电商一体化、产供销一体化等多个套件。

3、领域云服务

用友的领域云服务,是针对具体的各个环节和业务部门而推出的云服务,包括工业互联网平台“精智”、营销云、采购云、财税云、人力云、通信云(收购智齿客服)等。

来源:华创证券。

4、垂直行业云服务

行业云是跟领域云不同的细化产品,是专门针对垂直行业而推出的云服务。包括政务云、汽车云、烟草云、餐饮云、医疗云、制造云、教育云等多个行业的垂直云服务。

其主要是依托公司庞杂的客户资源、深厚的渠道资源,以及公司的底层paas平台iuap所形成的生态合作伙伴资源,为各个垂直行业提供云端解决方案。

5、小微企业云服务

公司小微企业服务由畅捷通提供。畅捷通全面打通小微企业的人、财、货、客管理,整合财务、进销存、客户收支、协同办公等应用,覆盖小微企业从找客户、跑客户到服务客户的生意全过程,主要云服务产品包括好会计、好生意、易代账、T+Cloud等产品。

目前,畅捷通小微企业已经超过12万家。好会计等云产品成功入驻华为云、阿里云、腾讯云等平台。《中国小微企业云财务应用市场专题分析2019》报告显示,畅捷通市场覆盖第一。

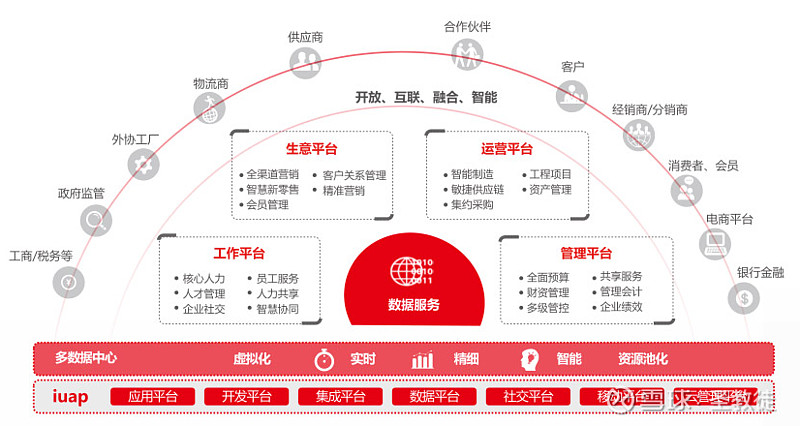

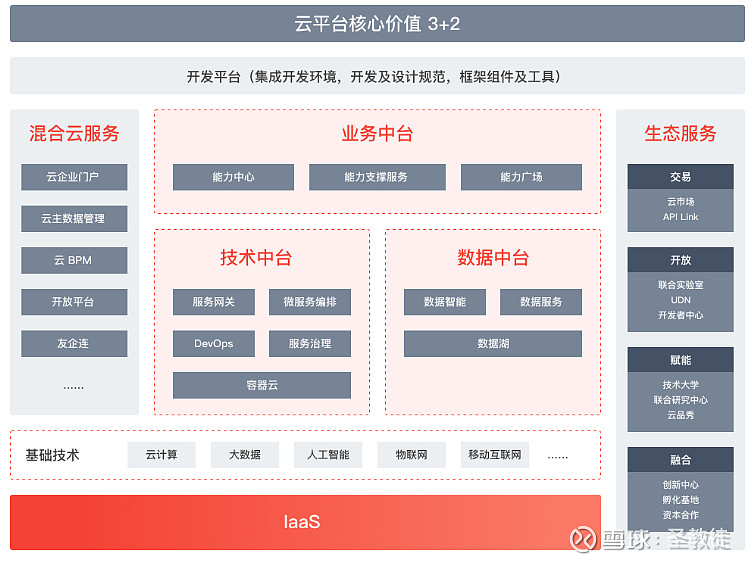

6、用友PaaS平台iuap

iuap用友PaaS平台是用友整个云转型的基础设施,是用友培育自己生态、提升竞争门槛的核心所在。iuap平台是由3+2支撑起来的,3+2包括技术中台、数据中台、业务中台,以及混合云服务和生态服务。

来源:公司官网

目前,公司整个云服务不仅是基于iuap开发,同时也形成了较为可观的合作生态。

截至2019年,iuap平台累计签约500多家龙头客户,已经实现入驻伙伴从2017年的320家增长到5000家,年化增长率达到250%。

入驻产品及服务数量从2017年的510个增加到8000个;云市场协同云平台发布/上市 45 款云融合型产品,覆盖数字营销、数字制造、数字财务、数字人力、数字办公、数据智能、平台基础服务等七大领域。

iuap已经储备具备了生态效应。

三、公司经营情况

1、扣非净利润增长良好

2019年,公司实现营业收入85.10 亿元,同比增长10.5%;归属于公司股东的净利润为11.8亿元,同比增长93.3%;归属于上市公司股东的扣非净利润为6.77亿元,同比增长27.3%,经营情况表现稳健。

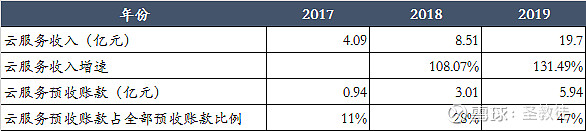

2、云服务业务发展超预期

在主营业务中,云服务业务收入19.70 亿元,同比增长131.6%;

软件业务(软件业务包括软件产品和技术服务,并非软件产品销售收入)实现收入51.95 亿元,同比下降6.9%;支付服务业务收入6.51 亿元,同比增长319.1%;互联网投融资信息服务业务6.42 亿元,同比下滑41.0%。

云服务业务保持高速增长,连续两年增长率超过100%,表现超过预期。云服务收入占全部收入中占比已经达到23%,转型效果良好。

在云服务细分板块中,

服务于大客户的的NC Cloud实现营业收入超过4亿元;

服务于中型企业的U8 Cloud和yonsuite等实现收入14.24亿元;

大中型企业云服务合计实现收入18.24亿元,同比增长12.4.4%;

服务于小微企业的小微企业云服务业务实现收入1.46亿元,增长289.1%。

3、公司费用比率继续优化

2019 年公司销售费用率为19.20%,比去年同期下降2.20 %;

管理费用率为16.32%,比去年同期下降了2.70 %;

研发费用率为19.16%,同比增长1.11%。研发继续保持高投入,并且研发全部采用费用化,显示了公司对自身业务发展充足的信心。

四、公司亮点和优势

1、ERP市场空间巨大,公司发展空间极为广阔

ERP软件是企业数字化转型的基础性软件系统,是企业要完成数字化转型所必然要搭建的基础性软件系统,市场空间很大,足以容纳多家巨型企业。目前,国际领先的ERP软件软件服务商SAP和Oracle,年营业收入都超过千亿人民币,市值超过万亿人民币。

这也是用友网络近期喊出要做到千亿营收的底气所在。

2、重度软件带来极强的粘性和用友无与伦比的海量客户资源,是用友云转型的最重要因素

ERP软件在Gartner刚刚提出来时,还是很高大上的。但现在,能够部署ERP软件的企业已经不少,除了传统的巨头SAP、Oracle、用友网络、金蝶软件等,负责实施交付的赛意信息、凯捷、埃森哲、汉得信息,大型的云服务商阿里云、腾讯云、华为云,以及现在炒的很热的业务中台服务商,像云徙科技、滴普科技等,以及CRM提供商salesforce等,都有提供ERP软件的能力。

但是,ERP软件作为一个重度软件系统,其部署较为复杂,部署过程中,牵扯大量部门,同时使用时间较长后,沉淀的大量数据以及长期形成的用户习惯,都使得ERP系统客户具备极强的忠诚度,用户粘性很高。

后来的客户,即便有能力搭建ERP系统,但是要从一个已经使用了ERP系统的客户,脱离原有的服务商,重新选择自己的产品和服务,难度是较高的。

用友网络作为国内最大的ERP提供商,从1998年开始就推出了自己的ERP系统,在国内积累了广阔的分销渠道和海量的客户,具备非常明显的先发优势。

高粘性的产品特性和海量的存量客户资源,是用友网络成功推进ERP云化的最重要因素。

3、初具生态的PaaS平台是用友网络的重要法宝

公司的ERP系统是国内能够支持最大数量并发用户的系统,公司的iuap 平台是也是业内规模最大的PaaS平台。iuap平台目前已经类似Salesforce一样,初步具备了PaaS的生态效应,累积入驻合伙伙伴5000家,产品和服务8000多款。依托用友深厚的渠道资源,PaaS生态效应,是公司竞争能力优于其他友商的重要因素。

五、公司存在的风险

1、较为一般的收入结构,让转型的基础略显单薄

公司要做云化转型,其最核心的基础是来自于软件产品销售收入。只有软件产品销售,才能成为转型SAAS服务的基础。像提供技术维护服务、实施交付服务和IT定制化开发服务的提供商,像汉得信息、赛意信息、博彦科技、科蓝软件、润和软件、高伟达等,这些公司本质上就是IT包工头,连较为成熟的、可大量复制的软件产品都没有,还谈什么SaaS转型。

而那些提供软件销售的企业,如恒生电子、石基信息、卫宁健康等,虽然目前SaaS转型还没怎么开始,但还是给人留下了较大的SaaS转型的预期。

所以,对于用友网络而言,其赖以转型的基础也是其软件产品销售业务。

尽管用友网络目前收入有85亿元,但是来自于技术服务和培训的收入就高达53亿元,软件产品(包括云服务)总的收入才27亿元,这意味着,公司以软件形式销售的客户规模并不大。相反,国外的SAP和Oracle,其上千亿的收入中,来自于软件产品收入占比接近8成。因此,其云服务转型的潜力,是明显高于用友网络的。

公司目前仅有27亿的软件产品收入,却在云转型预期下,撑起了1600亿的市值。这个估值是比较高的。

2、ERP云化的进度可能不如预期

虽然ERP粘性很高,非常适合云化。但是ERP是一个重度软件系统,个性化需求较大,标准化难度很大。这也是SAP和Oracle一直云转型较为缓慢的重要原因。SAP过去十年已经投入了700亿美金,但是截至目前,SAAS收入仍然仅为30%左右。

可以预期,用友网络的云转型也不会很快,很难像广联达那样,仅仅几年之内,就能非常显著的提升云服务的比例。2019年,公司的云服务收入占比提高到23%。很大程度上,也并非公司的云转型有多快,而是公司传统软件及技术服务收入增长已经较为缓慢。

3、公司时不时显露的扩张野心,可能影响公司的云转型

公司的老板王文京,虽然很早就创立了用友,但年纪并不大,经常会跟随市场热点,表现出追逐热点、跨界的野心。

公司在1988年成立后,虽然一直提供的是企业软件。但其实在早期有段时间,王文京非常想往房地产去拓展;

而后到2015年前后,看到互联网金融、供应链金融等火爆,又开始搞诸如友金所P2P平台,以及保险、银行等。

其转型的决心和效率,实际上是落后于金蝶软件的,直至2019年,公司才首次提出“云优先”口号。但一提出云优先,马上就开始喊出千亿营收的目标。这种略显浮夸的作风,个人认为会对用友网络的云转型造成一定的影响。

六、综合评价

整体而言,用友网络是一个非常适合云转型的公司。从目前的转型情况来看,转型进度推进的也相对不错。但鉴于公司产品的特殊性和公司软件产品销售规模,公司的云转型规模可能存在不及预期的风险。

SaaS企业跟踪第八篇:SaaS——最好的商业模式,没有之一

SAAS企业跟踪第六篇:北京——中国软件企业产品化的希望之地

SAAS企业跟踪第五篇:金山办公——一个非典型的SAAS企业