说明:

本周开始,每周一篇跟踪典型SAAS企业。对于美国的SAAS企业的概况,用一个词语形容,那就是百花齐放、百家争鸣的局面,着实让人羡慕。

跟TO C领域,我们国内很多企业是照搬美国企业的模式,而后在国内发展得如火如荼;在TO B领域,我们同样是大量借鉴美国企业。如销售易、分享逍客对照Salesforce;容联云、融云对照Twilio;Udesk对照Zendesk;钉钉对照Slack等等,可惜,至今,没有特别成功的中国SAAS企业。

尽管如此,毫无疑问的一点是,在云计算时代,SAAS是TO B的未来。广联达、用友网络估值的居高不下,光云科技上市后的惊艳表现,无不预示着中国资本市场对于SAAS企业分渴求。SAAS服务虽然在中国因为种种原因,走的如此艰难,但相信道路虽然曲折,前景终将光明,SAAS服务企业一定会在中国大放异彩,也一定会有来自中国的原创性TO B企业出海,走向全球。

PS:主要精力除了重点关注科技企业外,也在关注历史新高股,微信公众号“专注历史新高股”主要是对历史新高股的点评,欢迎交流关注!

开篇第一篇介绍金山云,其实其并非一家SAAS服务公司,而是IAAS服务。IAAS是SAAS的基础,金山云作为美股第一家挂牌上市的基础云计算公司,通过对其深入了解,有助于了解国内整个云计算环境。

话不多说,开始吧。

一、公司简介

金山云原本隶属于雷军旗下的香港上市公司金山软件,于2012年1月成为独立子公司,是一家国内独服务提供商。

云计算基础设施服务是一个非常烧钱的行业,即便背靠雷军和金山软件等富爸爸,也完全扛不住烧钱,所以,从拆分之初,金山云的发展就伴随着巨额的融资。

从2013年至今,金山云合计完成了9轮融资,合计融资金额近10亿美金,合计融资金额是本次IPO融资的5亿美元的两倍。

目前金山云为用户和企业提供云服务产品,拥有完备的云计算基础架构和运营体系,并通过与人工智能、大数据、物联网、边缘计算、AIoT、AR/VR等优势技术的有机结合,提供适用于政务、金融、医疗、工业、传媒、视频、游戏、教育、互联网、地产-园区、内容安全、内容理解等行业的解决方案。

截至2019年12月底,金山云拥有一个数据中心和CDN节点网络,在中国以及其他六个国家和地区拥有超过73,000台服务器,并实现了EB级的存储容量。

下面一张图是金山云公布在招股说明里的,对自身进本情况的介绍(炫耀):

2019财年,公司主营业务收入39.6亿人民币,近两年年化增长率79%,净亏损11.1亿人民币。公司目前拥有243个高级客户(云计算服务公司大部分收入都是来自于此类高级客户),净收入留存率(net dollar retention rate,也就是复购率,SAAS、PAAS、IAAS领域非常重要的指标)155%。

公司是国内排名第一的独立云计算服务商。所谓的独立云计算服务,其实并没有一个业内的标准说法,是金山云为了更多突出自己的地位,而拆解出来的一个细分概念。

独立云计算的意思,就是主要业务收入不是依赖于母公司或者关联公司,主要为其他客户提供服务的云计算服务商。比如,阿里云规模很大,但是其仅仅为阿里系的淘宝、蚂蚁金服,以及大量的阿里电商企业等提供的服务占比就不小。

而金山云实际上也不是什么独立的云计算服务商,其为小米、猎豹、金山集团等提供的服务一点都不少。这个所谓的独立云计算服务,也就是金山云招股说明书里屡屡引用的 Frost&sullivan报告制造出来的,在更权威的Gartner和IDC报告里都没有所谓独立云计算服务商的概念。

以Frost&sullivan的秉性,感觉这份市场调研报告都可能是金山云赞助的。

公司还是国内排名第三的互联网云服务商。这个实际上是一个行业的排名,在服务于互联网领域,其是仅次于阿里、腾讯,位居业务第三,这个应该来说是比较客观的。

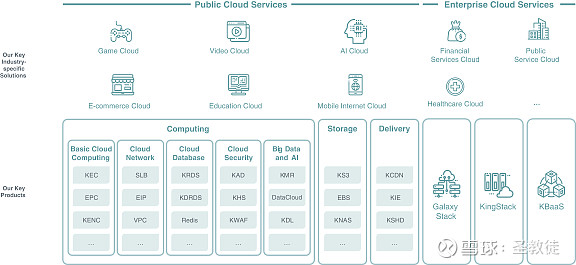

二、公司产品和服务

根据金山云照顾说明书,公司产品和服务概览如下图:

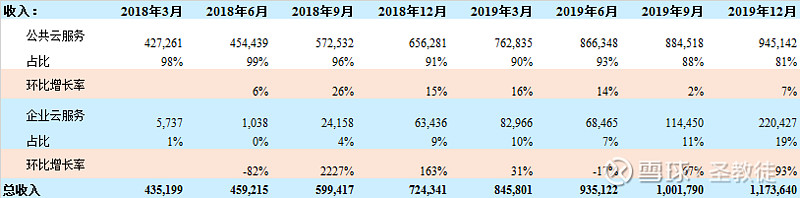

简单来说,其产品和服务主要分为公有云服务(Public cloud services)和企业云服务(Enterprise cloud services),两者在2019年的收入占比分别达到87.4%和12.3%。

公有云服务比较好理解,主要提供云计算,存储和交付,比较好理解,不做更多解读。其所拥有的产品和服务如金山云数据库、弹性计算、边缘计算、CDN网络服务、云安全等,几乎是所有公有云服务商的标配,可能相对有特色的是,其长期服务于视频、游戏等垂直行业,其提供的金山图像增强(“ KIE”)和金山智能高清(“ KSHD”)应当具备一定的特色。

企业云服务,可以理解为我们通常所说的私有云服务。即专为单个企业提供云部署的服务。如果说公有云服务是TO C,那么企业云服务就比较类似于TO B。

其企业云服务产品主要有Galaxy Stack,KingStack和Kingsoft区块链即服务(KBaaS)等。

Galaxy Stack:允许客户在其内部IT基础架构中部署公共云体系结构,从而使他们可以在内部获得与公共云服务相同的体验,同时满足业务合规性并保持控制力。

KingStack:私有化部署的云平台。根据客户的需求量身定制,提供了专有的,可控制的,可靠的,兼容的,统一的和可信赖的云平台,从而加快了客户业务的数字化进程,也就是真正的私有云服务。

KBaas:帮助开发人员在可视化界面中执行区块链构建和操作,从而显着降低开发阈值并提高效率。

目前,在企业云方面,公司已经在金融云服务解决方案,公共云服务解决方案(主要是政府)以及医疗云服务解决方案方便取得不错的进展。

三、客户结构

截至2019年12月31日,公司在 游戏,视频,人工智能,电子商务,教育,金融服务,公共服务(主要是政府)和医疗保健等众多行业领域拥有4,244个客户。

高级客户(premium customer)总数从2017年的113个增加到2018年的154个,并在2019年进一步增加到243个。来自高级客户的总收入,分别占2017年,2018年和2019年总收入的93.7%,95.3%和97.4%,说明剩余的3800个客户,几乎没有带来什么收入。

截至2019年12月31日,有82.4%的客户使用了金山云产品中至少有两个。在2018年和2019年,其公有云服务高级客户的净收入留存率分别为161%和155%。

在客户集中程度上,金山云收入高度依赖前三大客户。根据招股书,近三年,前三大客户贡献收入占比:

2017年,分别为总收入的27%(小米)、19%和10%,合计占比达到56%;

2018年,分别为总收入的25%(小米)、24%和11%,合计占比为60%;

2019年,分别为总收入的31%、14%(小米)和12%,合计占比为57%。

近三年,前三大客户占比合计全部超过50%,客户高度集中。

在关联客户上,2017年-2019年,小米集团、金山集团和猎豹集团三家关联客户,合计采购金额分别为4.06亿元,6.31亿元和6.87亿元,几乎全部是公有云服务,其在总收入中占比分别为32.8%、28.4%和17.9%,虽然占比下降明显,但绝对比例仍然较大。

四、财务情况分析

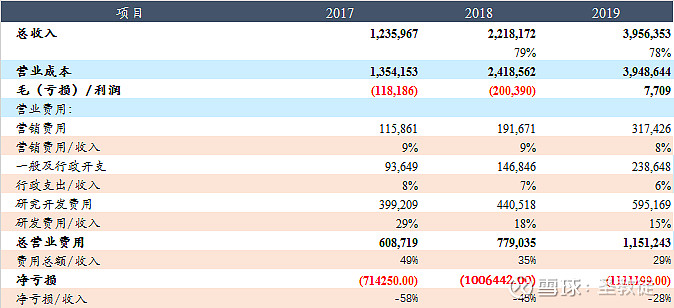

从收入情况来看,2017年至2019年3年间,金山云营收分别为12.36亿元、22.18亿元和39.56亿元,2018和2019年同比增幅分别达到79.5%和78.4%,表现尚可。

从营收结构来看,公有云服务的环比增长率在连续5个季度保持较快增长速度后,增速已经出现了明显的放缓,回落到了个位数增长,公有云营收占比也从2018年初的98%迅速回落到81%;

而企业云收入季度环比增长虽有波动,但整体保持高速增长态势,在总收入中的占比也从1%不到,迅速上升到2019年4季度的19%。

成本费用情况来看,2017年-2019年,公司营业成本分别为13.54亿元、24.18亿元和39.48亿元,毛利润分别为-1.18亿元、-2亿元和0.77亿元。

终于,在2019年实现了毛利润转正,也就是说收入总算可以覆盖成本了。

对于云计算基础设施提供商而言,在营业成本当中,大头自然是IDC运营成本。

金山云的IDC运营成本,2017年--2019年,IDC运营成本分别为0.1亿元、18.90亿元和28.5亿元,分别占收入成本的76.3%、78.2%和72.3%。

IDC运营成本中主要包括机房电费、带宽成本、折旧费用、机房建设摊销、机房租金、物料消耗和人力成本等,其中机房电费大约能占到总成本的一半左右,是非常典型的“电老虎”。

所以,在一线城市,IDC都是被限制建设的,能够获得IDC建设许可,是非常稀缺的牌照。

毛利润的转正,只是公司走向盈利万里长征的第一步。

从运营费用情况来看,2017年-2019年,其运营费用分别为6.08亿元、7.79亿元和11.5亿,增长明显。但费用在收入的占比明显下降,从2017年的49%下降到29%。

三项费用中,营销费用和行政管理费用增长速度基本和收入增速保持一致。而研发费用的绝对金额最大,2017-2019年虽然也在增长,但在收入中的占比显著下降,这也是运营费用在收入占比中显著下降的重要原因。

得益于运营费用比率的下降,公司净亏损相对于收入的占比显著下降,从2017年的-58%下降到2019年的-28%。但亏损绝对值则从2017年7.14亿元扩大到11.11亿,亏损绝对数额在持续扩大。

故在现金流量表上,2017年,2018年和2019年,金山云经营活动所用现金净额分别为-1.345亿元、-3.831亿元、-4.391亿元,现金净流出呈现逐年扩大趋势。但若考虑到公司这三年营业收入的显著增长,现金流净流出/收入比基本保持稳定。

五、总体结论

金山云2012年从金山软件中拆分出来后,合计融资了近10亿美金(实际不止,从照顾说明书来看,到2019年,单单夹层资产就有77亿,毫无疑问,这部分都是股权融资获得的),仅仅2017-2019年,公司合计就亏损了28亿元。虽然没有看到2013-2016年的数据,但考虑到前期收入有限,其亏损只会更多。

可见,从事基础云服务是怎样烧钱的一项业务。不仅对于无法抱大腿的企业而言,这种烧钱可能坚持不下去,即便是不少实力雄厚的企业,在面对持续的烧钱,也不得不忍痛退出。

2020年3月,美团云对外公告称,将于2020年5月31日起,停止对用户的服务与支持。

而在2020年2月,在投入了5个多亿后,苏宁云商城也发布公告,表示将于2020年4月30日正式停止运营。

即便是仍然留在市场上挣扎的小型公有云厂商,原有的七牛云,在融资了数亿后,已经多次转型,只剩下苟延残喘。

青云(Qingcloud)正在全力推动上市,希望抓住最后一根稻草;

而优刻得(Ucloud)虽然很幸运的熬到了上市,但上市还不到一年,2019年营业利润竟然出现了惊人的下滑72%,股价也是一跌在跌。

即便是金山云,在公有云上也出现了明显的疲态。2017年-2019年,其公有云季度环比已经陷入了个位数的增长,要不是小米、金山集团、猎豹集团采购的持续增长,以及前几大客户采购相对稳定,金山云的公有云业务也不会太好过。

现在,在公有云业务领域,金山云已经没有自己的江湖地位。

根据IDC的统计,2019年下半年,国内公有云服务整体市场规模为70亿美金,其中,阿里、腾讯、中国电信、华为、AWS位居IaaS+PaaS及IaaS市场前五,在IaaS+PaaS市场总体占据76.3%的市场份额,在IaaS市场总体占据77.5%的市场份额,并且5强在持续扩大领先优势。

按照金山云公有云服务2019年下半年18亿左右的收入,其在国内云服务IAAS和PAAS领域的市场占比仅为3%左右,只能被列入“其他”行列。

当然,在公有云服务竞争逐渐式微的同时,对于众多的小型厂商而言,TO b服务的私有云服务,尤其是聚焦垂直行业的私有云服务,可能会是出路。金山云虽然在公有云服务上发展乏善可陈,但在企业云服务上,先后拿下建设银行、北京市人民政府等案例,垂直行业解决方案方案120多个,企业云服务收入2017-2019年,年增长率超过300%。

目前来看,对于中小型云服务厂商而言,公有云的的机会已经不多了,垂直行业的私有云服务,是金山云突围的利器,也是绝大多数小型云服务厂商的出路!