对于美国的SAAS企业的概况,用一个词语形容,那就是百花齐放、百家争鸣,着实让人羡慕。

跟TO C领域,我们国内很多企业是照搬美国企业的模式,而后在国内发展得如火如荼;在TO B领域,我们同样是大量借鉴美国企业。如销售易、分享逍客对照Salesforce;容联云、融云对照Twilio;Udesk对照Zendesk;钉钉对照Slack等等,可惜,至今,没有特别成功的中国SAAS企业。

尽管如此,毫无疑问的一点是,在云计算时代,SAAS是TO B的未来。广联达、用友网络估值的居高不下,光云科技上市后的惊艳表现,无不预示着中国资本市场对于SAAS企业的渴求。

本篇为第四篇,了解一下国内屈指可数的,新兴的SAAS企业——微盟。

PS:主要精力除了重点关注科技企业外,也在关注历史新高股,微信公众号“专注历史新高股”主要是对历史新高股的点评,欢迎交流关注!

一、公司简介

微盟和中国有赞,是国内屈指可数的新兴SAAS企业。

中国目前的SAAS企业有用友网络、金山办公、广联达、金蝶云等。但这些企业都是老牌软件企业转型而来,比较类似于Adobe,虽然云化工作做得很不错,但都不能算新兴的SAAS企业。

国内真正意义上的,已经形成规模的新兴SAAS企业,也就是微盟、中国有赞、微店、光云科技、北森云等寥寥数家,而微盟,毫无疑问是其中的佼佼者。

腾讯系和阿里系新创的企业里,叫“盟”的特别多,有“友盟”、“众盟”、“微盟”等。都是“mob”这个单词翻译过来的,国内有不少“XXmob”的公司,其实就是所谓XX联盟、XX社区部落的意思。

微盟(weimob)成立于2013年,是国内领先的、提供线下商家线上平台建设、线上精准营销等服务的公司。

公司创始人孙涛勇,出生于1987年,非常年轻,胸有大志,卓尔不群,刚创业不久就喊出了“30岁前不去敲钟,人生就不够完整”的誓言。

其本科毕业于安徽安庆师范大学,2010年进入北京理工大学软件学院,期间在百度商务搜索部实习,参与百度凤巢系统的研发与推广,并成功拿到百度Offer。

但其并未在百度正式工作。2013年,其刚毕业,在和另外一名创始人方桐舒畅谈一夜后,便开始着手创立微盟。

同期跟微盟业务类似的公司已经成百上千家,但微盟创立后,趁着微信生态商业化的高速发展,微盟的发展可谓顺风顺水,公司规模不断壮大,可见创始团队能力不凡。

下面是微盟的发展历程:

2013年,公司推出首款SaaS产品,并成为微信公众号首批合作伙伴;

2014年7月,公司完成华映资本投资的3000万A轮融资;当年全国代理商突破800家,召开了首届全国代理商大会;

2015年4月,完成1.5亿B轮融资;同年11月,完成5亿元B+轮融资,并正式推出SAAS垂直行业解决方案;

2016年,成立盟聚移动广告事业部,开始进军精准营销;

2017年,推出PAAS平台“微盟云”,开始打造微盟生态,聚拢微盟小伙伴;同年,微盟曾经筹划被A股上市公司天马股份12亿收购,后因天马股份自身原因终止;

2018年,完成腾讯领投的C轮、D轮,合计融资2.8亿美金,正式针对大客户,推出智慧零售、智慧酒店等垂直行业解决方案,并收购酒店管理服务商“蜜鸟”;

2019年9月,正式港股上市,融资11.57亿港币。

2020年,微盟收购1.14亿元收购餐饮SAAS平台“雅座”63%股份。

二、公司产品和服务

公司虽然不是腾讯控股,但是腾讯布局零售的一块重要棋子,腾讯给予公司巨大的支持。

目前,公司业务主要是围绕微信,为线下商家提供开店、运营、广告营销一站式服务。

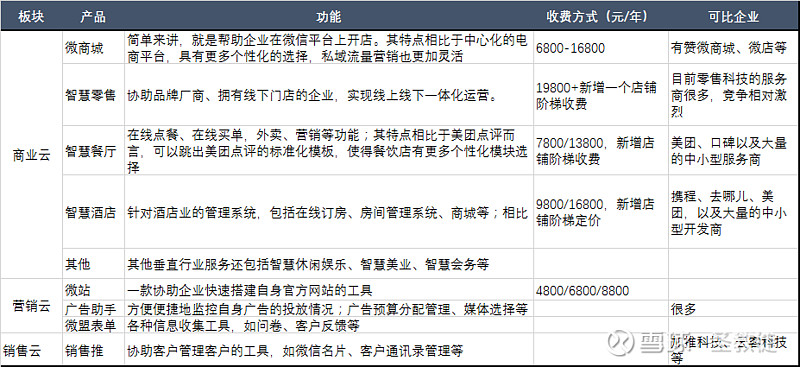

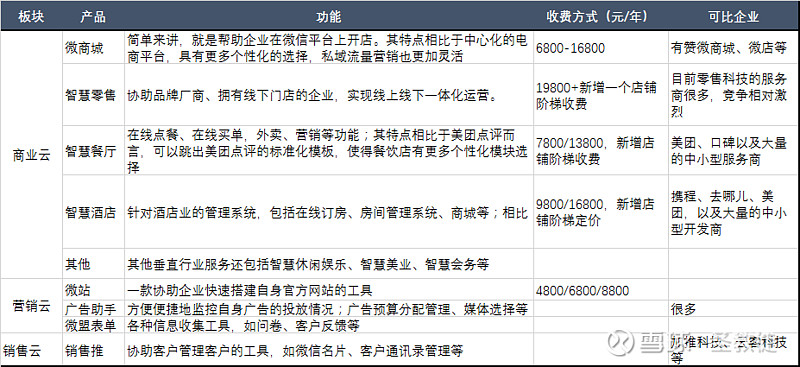

公司的主要产品和服务分为两块,分别是SAAS服务和精准营销服务。

来源:公司招股书,国盛证券研究所

(一)SAAS服务

公司SAAS服务主要分为商业云、营销云和销售云三个部分。其中商业云和营销云是公司SAAS业务收入的主要来源,商业云销售收入占比80%,营销云占比20%,销售云几乎未产生收入。

除了这些自有产品外,微盟现在也在努力打造自己的小生态,推出了PAAS平台“微盟云”。目前已经接入了500多名开发者,积累800多个应用。简单来讲,微盟的主要产品就是协助各类线下企业,实现在私域流量范围内,快速搭建自己的“O2O”平台的工具。

目前,这些O2O平台搭建工具,实际上大的巨头公司,如阿里巴巴、拼多多、美团点评、携程等,都可以提供。

但这些巨头的产品,一方面,本身都是标准化的模板,很难体现出各品牌厂商自身的特色;另一方面,在这些平台上搭建O2O平台,都是共享这些平台的流量,这些平台在商家身上,会收取很高的佣金提成,这使得大型的品牌厂商,有强烈的脱离大型平台的欲望。如Nike,就已经悄然离开了Amazon。

摆脱这些平台,依托自己的私域流量,建立属于自己的O2O平台,不仅无需遭受巨头的大比例佣金分成之苦,同时也能增加流量的粘性,营销也可以在各种有流量的平台中灵活切换。

所以,线下商家,品牌厂商,都非常想搭建自己的O2O平台。而shopify干的就是这个活。微盟也是一样。

不同的一点是,shopify目前已经摆脱了对单一流量平台的依赖,自己本身已经俨然一个流量平台和生态,而微盟仍然是主要依赖于微信。

这种发展阶段的不同,体现出来的是,收费模式的不同。

像微盟、有赞以及其他绝大多数的SAAS服务商,都只能是针对工具服务本身收费。如微盟,使用它的微商城,一年收取6800-16800元的年费;Atlassian,客户使用其Jira产品,也是一年收取几百美金的年费。

但是,如果一旦SAAS平台发展到足够大的程度,拥有了足够的流量,足够成熟的生态,就可以跳出单纯收取年费的模式,采取抽取交易佣金,或者提供供应链金融、物流、支付等各种商业模式。

如阿里巴巴、亚马逊,美团,以及现在的shopify,其本质都是SAAS服务,只是商业模式已经相较于其他SAAS服务上,发生了质的转变。

而微盟的SAAS服务,显然还暂时只能处于收取工具软件年费的阶段。

(二)精准营销服务

微盟的精准营销服务就是为大量商家提供广告投放代理服务,也就是流量的搬运工。

微盟的优势在于对接了大量的媒体资源,包括微信旗下的公众号、朋友圈、QQ空间,以及百度、今日头条等。

这块业务几乎没有任何的技术门槛,能做的公司太多太多,并且需要巨量的垫资支持,否则根本玩不下去。

微盟从事精准营销的优势,个人认为有三个:

一个是其通过提供SAAS服务,累积了较多的线上广告客户资源;

二是其与微信的紧密关系,在流量采购上,可能有一定的优势。

三是其通过SAAS服务,产生较多的预收款项,这部分预先收上来的钱,拿去垫资做做精准营销,总比拿去买银行理财产品要好。

但是,对于第三方精准营销服务企业而言,个人认为,本质上就是垫资中介+流量搬运工,发展空间是比较有限的,不宜对其有太多的期待。

像微盟,目前精准营销业务的一年毛收入已经50多亿,毛收入这么大,实际上就意味着垫资规模巨大。所以,我们看到,虽然微盟对外主要宣称自己是SAAS提供商,但由于精准营销的垫资问题,其经营现金流常年都是为大幅负数的状态,这本身是有可能给公司带来一定风险的。

三、公司经营情况

(一)整体情况

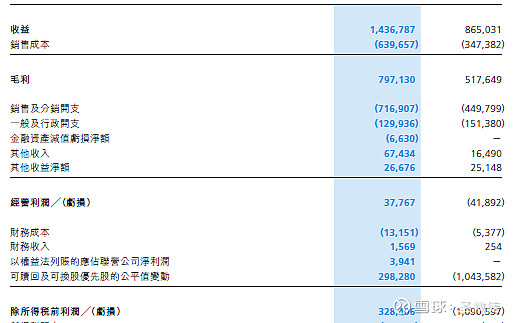

2019年,微盟实现总营收14.37亿元,同比增长66.1%,净利润实现3.11亿元,实现全面盈利;经调整EBITDA(息税折旧及摊销前盈利)为1.68亿元人民币,同比增长131.1%。

但净利润3.11亿以及EBITDA1.68亿,实际上是个表象。里面有个重要的影响科目“可赎回及可换股优先股的公允价值变动”,此项即产生了2.98亿的收益。

这个是什么意思呢?这是中国赴美、赴港上市的企业中,很特殊的一个科目。其实质就是公司在未上市前给予公司投资的机构所持有的股份,因为往往附带回购等条款,故上市后,是将这种优先股作为一种债务工具处理。

由于2019年上市后,微盟股价大跌,那么这么部分“优先股”的公允价值也相应的大幅下跌。体现在公司财务报表上,相当于债务公允价值减少,由此就给公司带来这部分债务公允价值变动收益。

所以,如果今年微盟股价大涨,这部分“优先股”没有转换为普通股,那么今年微盟就可能出现账面上巨额亏损的局面。

另外,需要指出的是,微盟估计是在前期,对于研发投入都进行了费用化处理,这样等到上市时,账面上的无形资产余额非常少,故上市后,公司在研发费用的支出上,开始将研发费用都做资本化处理。

这相比于中国有赞是更加激进的。中国有赞是将2019年的研发支出全部费用化。微盟是将2019年的所有研发支出都进行了资本化处理。如果微盟也按照费用化处理,其实际经营利润将是负的。

故虽然账面上看起来,公司已经实现了盈利,但实际上仍然需要观察,并未真正扭亏。

(二)盈利情况

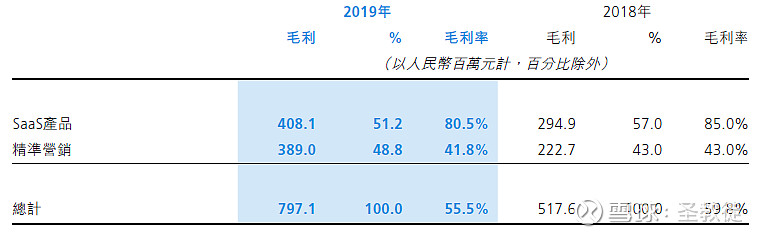

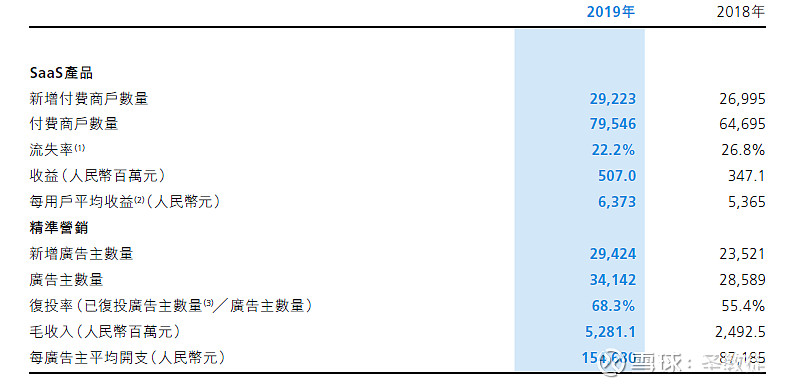

2019年,公司SaaS业务实现营收5.07亿元,同比增长46.1%;毛利率为80.5%,较2018年的85%下降5%,公司解释是研发支出增加。公司2019年,无形资产摊销金额为7879万元,比2018年增加了约5000万元。

精准营销业务实现营收9.3亿元,同比增长79.5%。毛利率为41.8%,与2018年相比略有下降。

公司并没有明确地将SAAS业务的营销费用单独列示,但可以进行简单的测算。

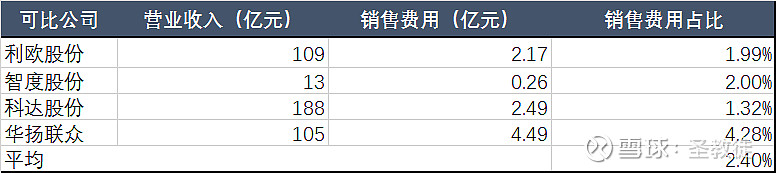

对于精准营销业务而言,其本身的销售费用在毛收入中的占比应该是比较低的。

对比几家精准营销企业, 其销售费用约占毛收入的2%左右,预计微盟精准营销业务的销售费用在毛收入中的占比与此类似。

注:上述公司收入为毛收入。

由于微盟是纯线上的精准营销,并且密切绑定微信,其精准营销费用应该更低,故按2%计算。公司52亿毛收入,故精准营销方面的销售费用为1.04亿元。

2019年,公司销售及分销开支为7.17亿元,扣除1.04亿元,同时再扣除物业租金费用0.54亿元,首次公开发行推广费用0.49亿元,可以得出,公司用于SAAS方面的营销费用为5亿元。

对于SAAS而言,公司收入/销售费用销售费用约为1,这个指标明显是不太好看的。

(三)公司核心指标表现

在新增客户数上,2019年,公司SAAS新增付费客户2.9万户,新增客户增长率不到10%,表现相对一般;

在留存率上,2019年,公司付费客户总数为7.9万户,净增长23%;客户流失率从2018年的26.8%下降到22.2%,客户留存情况有所改善。

其实,很多人非常担心工具软件的留存率。像猎豹移动,美图,墨迹等,其客户基数很大,但流失率也很大。比如,猎豹移动,2019年,全球累计下载量达到12亿,但是客户总量增长很少,可见很多原来老客户都流失了,这么大的流失率,很难撑起高的估值。

但电商SAAS平台不太一样,虽然其技术门槛不高,但留存率还是不错的。核心原因在于,其沉淀了大量的商家数据和用户资源,商家一旦使用后,要挪动转换,其成本是较高的。所以,除非商家倒闭或者其他万不得已的情况,一般情况下,商家的粘性还是可以的。

所以,我们看到,微盟的客户留存率能达到70%以上。而光云科技这种,只是提供一个外部辅助SAAS服务的,其客户转换成本相对较低,留存率就要低得多。

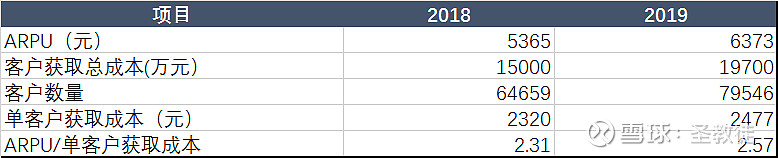

在LTV/CAC上(暂时用ARPU/CAC替代):

单客户价值(ARPU)从2018年的5365元增加到6373元,同比增长18.5%,在客户总量增加的情况下,增长较为明显。

前面测算了公司全年的收入和销售费用的比值,其CAC的测算,是按照全部营销费用来计算,看起来比较一般。如果考虑到公司战略转型的角度,这两年来开始更多的聚焦大客户,销售费用增加,也可以理解。

故退一步,就按照公司所提到客户获取成本来计算。2019年,公司ARPU/单客户获取成本,从2.31提升到2.57年,也有一定的改善。

在ARR增长率上,公司并未公布。暂且以公司SAAS收入增长率作为替代。2019年,SAAS收入为5.07亿,同比增长46%,也就是说ARR增长率为146%(这个是简单替代,实际并非真实的ARR增长率),这个增长幅度,还是非常不错的。

四、总结和风险提示

综合来看,微盟各项指标表现尚可,是国内新兴SAAS企业中的标杆性公司。

公司开始由先前的服务中小客户,逐渐向服务线下品牌零售商、大型餐饮连锁店,酒店等客户转型,公司在这些客户的订单金额,平均已经能够达到10万以上,这也是拉动公司ARPU增长的主要动力。

实际上,个人认为,线下商家的线上化、私域流量运营,将是中国SAAS企业发展的绝佳机遇。

尤其是在那些天然分散的、类TO C的行业,像餐饮、批发零售、美业、物流、酒店、休闲娱乐等行业。这些行业内,很多商家有一定规模,但很难做的很大,也很难被竞争对手干死。这样,其付费能力很强,议价能力一般,流失率不高,非常适合提供SAAS服务。服务于这些行业的SAAS企业,有望迎来黄金发展时期。

所以,我们也看到微盟开始大力布局智慧零售、智慧餐饮、智慧酒店、智慧休闲娱乐等垂直行业。

但也正式这种大家都看到的机会,导致行业竞争将会非常激烈。目前聚焦于零售科技等行业的创业型企业非常之多。

公司当前实际上是处于转型的状态,尚未具备明显的头部优势。这从公司SAAS销售费用在收入中占比明显过大,也能看出来。

在转型阶段,这种情况可以理解,后续公司能否有效控制获客成本和营销费用,并依托上市公司的优势,迅速抢占客户,仍然存在不确定性。

另外,值得一提的是,公司创始人孙涛勇,非常有能力,但也非常年轻,研究生毕业就创业。因为年轻,其也连续犯下了两次严重错误,险些葬送自己的公司。

第一次是拟被上市公司天马股份(ST天马)收购,本想着很快就能实现30岁前敲钟的誓言,结果不仅钟没有敲成,反而被坑了一大笔钱,差点就因此而一蹶不振;

第二次是让人匪夷所思的删库事件,要不是腾讯出手鼎力相助,微盟差不多就玩完了。

这两次错误,都不是一般的错误,是几乎差点丧命的错误。可能,这正是过早创业,过于年轻的代价。