*交通运输市场进一步正常化。

* 营收和净收入与2022年第四季度持平。

* 强劲的资产负债表使得可以很自信的度过市场艰难时刻。

CMA CGM集团董事长兼首席执行官Rodolphe saad在评论这一时期的业绩时说:

“在经历了异常的两年之后,由于全球经济增长放缓、通货膨胀和全球许多地区持续的去库存现象,我们的行业已经进入了正常化阶段。

尽管环境恶化,我们第一季度的业绩仍然非常稳健。这是我们投资的成果,在过去两年中,我们承诺投资超过300亿美元,这使我们能够不断扩大和加强我们为客户提供的运输和物流解决方案。”

2023年第一季度的经营和财务业绩

集团:随着市场回归正常,仍表现强劲

2022年第四季度的趋势在2023年第一季度仍在发挥作用,运输和物流业的市场环境充满挑战。货运需求持续放缓,促使现货运价迅速正常化。

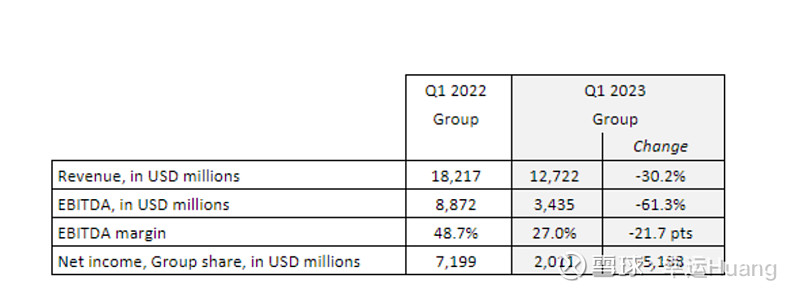

2023年第一季度收入为127亿美元,主要由集团的海运业务推动。EBITDA为34亿美元,下降61.3%,EBITDA利润率为27%,下降21.7个百分点。

集团净利润达20亿美元。截至2023年3月31日,财务净现金总额为62亿美元,比2022年12月31日增加了15亿美元。

(达飞在年报公告里称,会将2022年度近 90% 的利润用于再投资)

航运:

海运业务的综合收入为89亿美元,比2022年第一季度下降40.3%。EBITDA总额为30亿美元,比2022年第一季度下降64.3%。EBITDA利润率为34.4%,下降了23.1个百分点。每TEU的平均收入为1,766美元,比2022年第一季度下降37%。

总的来说,2023年第一季度运输了500万标准箱,比去年同期下降了5.3%。2023年第一季度的下降可归因于以下几个因素:

*欧洲和北美的家庭商品消费急剧下降,原因包括:(1)价格通胀;(2)服务消费支出反弹,尤其是旅游、休闲等。

* 这些地区的库存调整仍在继续,影响了进口,尤其是来自亚洲的进口,尤其是零售和生活用品行业的进口。

* 拉丁美洲和非洲等地区相对活跃的活动,加上拥堵情况有所缓解,但是并不足以抵消东西向主要航线的下降。

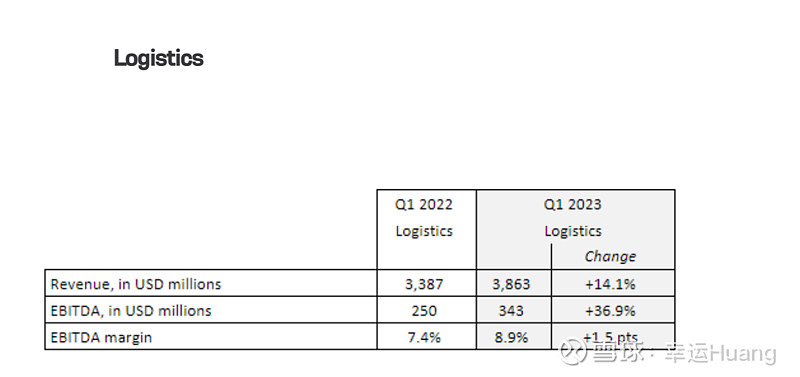

23年第一季度,物流业务收入总计39亿美元。EBITDA为3.43亿美元,比2022年第一季度增长36.9%。

这一增长反映了从2022年第二季度开始的整合范围包括对英迈CLS、捷富凯(Gefco)和Colis privprive的收购,而海运和空运活动同时恢复正常,符合市场动态。各种收购加强了达飞轮船为客户提供的端到端供应链服务。

在2023年第一季度,CMA CGM集团还与法国邮政集团签署了一项协议,利用各自在包裹递送、运输和存储方面的专业知识建立更紧密的业务关系。

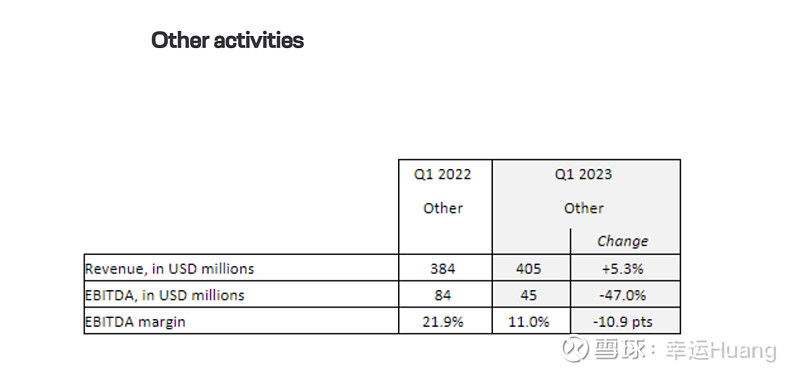

其他业务(港口码头、达飞空运、媒体等)收入增长5.3%至4.05亿美元。EBITDA为4500万美元,下降了47%,港口拥堵已经得到缓解。

前景展望

宏观经济和地缘政治的不确定性,随着新产能进入市场,供需平衡出现紧张,2022年下半年的趋势在2023年继续盛行,运输和物流业的状况恶化。

鉴于通胀压力拖累了经合组织国家的消费支出,2023年的宏观经济预测预计全球GDP将温和增长。不过,这可能会在今年晚些时候稳定下来。然而,未来几个季度交付的新运力预计将继续对集装箱航运运费构成压力。

在这种环境下,随着集团的财务业绩继续回归正常,预计第一季度将成为全年最好的季度。由于联运和物流战略以及其财务实力,该集团对其抵御周期的能力充满信心。

集团还将继续整合近期收购的业务,同时控制运营成本。

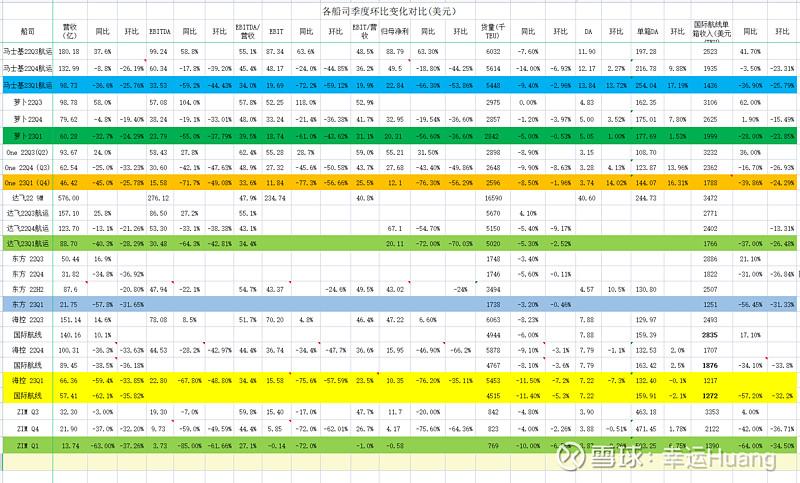

对比看看 :

货量方面表现环比下降2.53%,行业平均水平吧,行业表现最好的还是东方海外最差明显异常的就是中远海运集运

单箱收入1766USD/TEU属于行业第二梯队跟one的水平差不多,低于萝卜高于马士基和海控

营收表现环比降幅28%,也就是行业环比降幅25%的均值,海控最差。。![]() (单箱收入和货量表现都不好)

(单箱收入和货量表现都不好)

EBITDA的表现基本大伙都差不多,EBITDA利润率都在34%左右,只有萝卜明显高出一头达到39.5%(单箱收入2000太高了。。)

净利润表现(没有公示EBIT)达飞环比降幅高达70%是行业最差(ZIM这种亏损的就别提了),但好在还是盈利的

成本方面很明显,营收差不多降幅净利润降幅高出一大截自然是成本表现最差。

没有EBIT数据和成本数据只能从营收和净利润进行最粗糙的估算(这里面投资收益、财务费用、所得税差异、航运板块之外业务全部都会造成影响),大致对达飞的成本有个概念而已:

达飞航运EBITDA为30.48亿,总EBITDA为34.35亿,航运占比88.7%

航运营收88.7亿,总营收127.22亿,航运占比70%。

航运业的EBITDA利润率34.4%远高于总EBITDA利润率27%。

海控集运EBIT为13.49亿,总EBIT为15.58亿,集运占比86.6%

集运营收66.36亿,总营收68.76亿,集运占比96.5%。

集运EBIT利润率20.32%,低于总EBIT利润率23.5%。海控的总EBITDA利润率为33.2%(表里面的营收放的是集运的营收不是总营收,所以表里的34.4%是略高一点点的)

中远港口22年收入为14.41亿,EBIT为5.69亿,EBITDA为8.19亿,EBIT利润率为49.9%,EBITDA利润率为56.8%。正常时期港口的利润率是要远高于集运板块的,![]()

2016年集运最惨的年份,港口的EBIT利润率还在53%,基本每年都在50%上下,非常稳定。

达飞集团总营收为127.22亿,净利润20.11亿,则营业总成本(营业外支出很小不考虑,所得税归入成本项,实际海外集运公司很低)为107.11亿,货量502万TEU,则单箱总成本约为2134USD/TEU(实际成本低于这个因为30%除航运之外的业务没有摊销成本).

虚拟货量为717万TEU(营收占比70%,直接把货量除以0.7得出的把其他业务转为航运的虚拟货量),则单箱总成本约为1494USD/TEU。

(这个数字是很不准确也不是特别合理的东西,只是因缺乏相关数据披露而不得不进行的一个大致推算,供参考)

同口径对比海控集团总营收68.76亿,净利润10.35亿,则营业总成本(Q1有效税率12.93%)为58.41亿,货量545.3万TEU,则单箱总成本约为1071USD/TEU.

达飞一季度之所以盈利的原因还是在于其单箱收入1788USD/TEU相对较高高于行业平均 水平,到了二季度长协效应和大西洋航线效应(欧洲主场)失去之后是否能保持盈利有一定悬念(看不到航线结构和美线的单箱收入情况不好判断其长协执行的效果,只能从总单箱收入的情况去猜,萝卜和海控的美线单箱收入对比情况是最客观的数据)。

参考信息: