1、初印象:

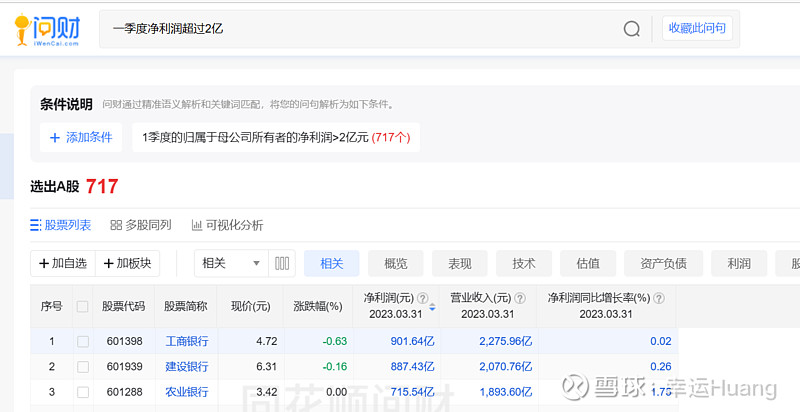

Q1集团EBIT107.27亿元比预告的105.25亿高2.02亿,归母净利润71.27亿比预告的69.33亿高1.94亿,意外的五一节礼物。A股5169家上市公司里一季度净利润能超过2亿的也才不到13.9%,这个小礼物也不轻了,![]() 。一季度利润底部公司业绩在A股里排在34位,貌似也不差啊。。

。一季度利润底部公司业绩在A股里排在34位,貌似也不差啊。。![]()

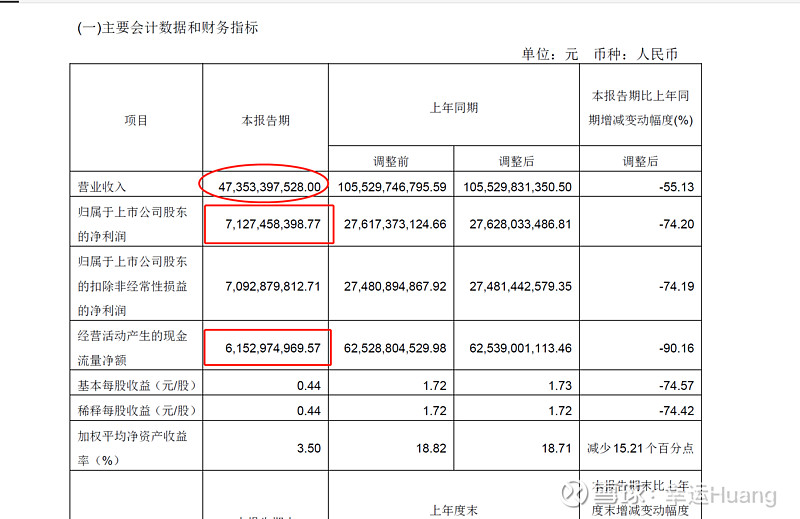

没具体分析成本光看这两个数字差值基本就知道成本基本恢复正常了,而营业收入比预期的510亿以上低了30多亿环比降幅高达36.5%(这个得后面具体拆分航运板块营收环比变化看看为啥跟预期差了这么多),在营业收入低于预期如此之多后EBIT和归母净利润却跟预期大致相符那很显然是营业成本降幅超预期了(或者说进行了利润释放,具体如何后面成本拆分再说)

22年1季度的成本是最离谱的,2季度和4季度基本正常偏高不多(但是四季度因为所得税汇算清缴所得税费较多导致净利润降幅较大)

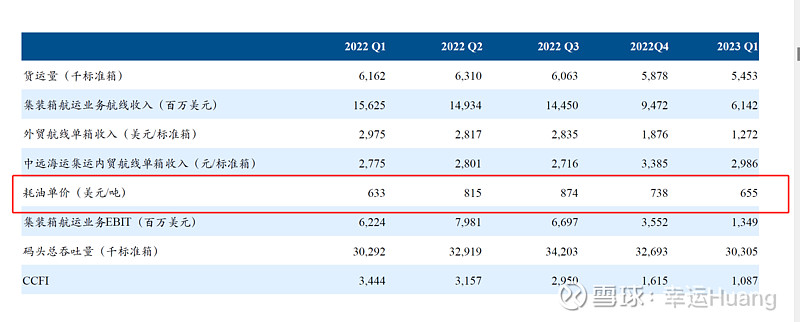

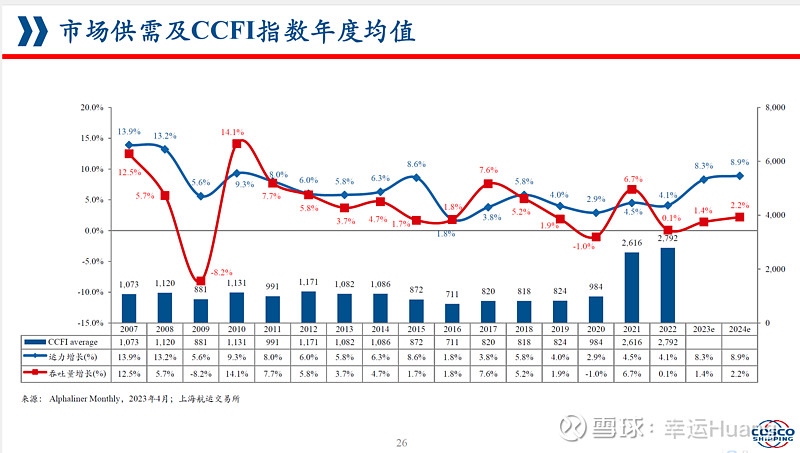

2、 一季度CCFI均值1086.61,同比下降68.45%,环比下降32.72%

3、股权信息

截至报告期末,中国远洋海运直接持有公司 704,746,860 股 A 股,通过其全资子公司中国远 洋运输有限公司间接持有公司 5,924,873,037 股 A 股,通过其全资附属公司 Peaktrade Investments Limited 间接持有公司 221,672,000 股 H 股,通过其全资附属公司中远海运(香港) 有限公司间接持有公司 4,150,000 股 H 股;中国远洋海运集团有限公司直接及间接持有的公司股 份共计 6,855,441,897 股,约占公司截至 2023 年 3 月 31 日总股本的 42.59%。

这个跟公司3.13日增持报告披露的到3.10日止股权信息完全一致

根据4.19的增持报告可知4月增持了港股5.33亿/6494.1万股,均价9.356港币;增持后A股持股66.29亿股占A股127.41亿股的52.04%,H股持股2.91亿股占港股33.55亿股的8.67%。主要增持时间就在一季度预告之后,最后增持时间就是4.19日。目前大股东总持股69.2亿股,占发行总股本160.95亿股的42.99%。

这一轮增持A股目前增持了1.15亿股,H股目前增持了1.01亿股,两边幅度大体相同,整体增持1.34%。离5.19可增持交易日不多了,是否会打到上线30亿未知,但基本可以判断此轮结束之后应该还会有下一轮增持计划。

股东人数相比22年底才降了1.53万,呵呵,未解套之前散户是很难跑的,但是等股价快速上涨之后股东人数会飞速下降,参考下紫金矿业的股价和股东人数:

十大股东除了大股东增持和北向资金增持较大之外主要就是申万宏源替代了易方达上证50,在加息结束运价和货量确定性上行、新船下水无法造成行业大幅亏损之前机构还是习惯性无视

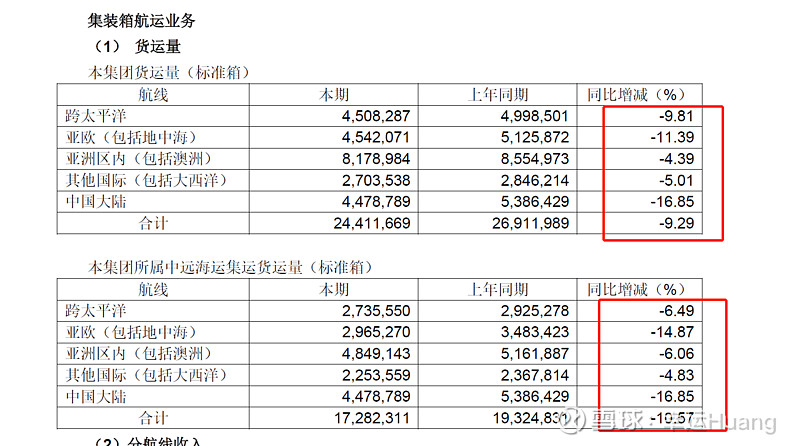

4、航线收入拆解

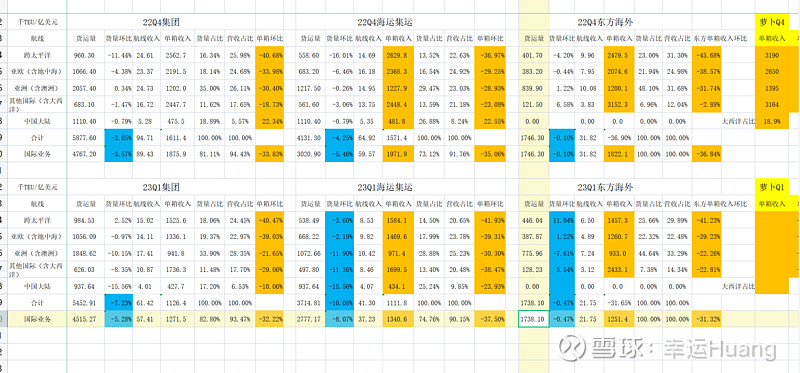

Q1营业收入环比降幅36.5%,在有港口(23Q1营收3.28亿美金,22Q4 3.87亿,环比降幅15%)和内贸货量(内贸营收环比降幅24%)兜底的情况下营收降幅居然大过了东方海外同期环比降幅31.65%,大大超出了原以为海控营收降幅会低于30%的预期。

具体原因看航线拆分明细可知:

海运集运内贸航线的单箱收入降幅10.06%远低于美线和欧线环比降幅40%,但是货量环比降幅15.6%远远大于其他航线的货量降幅。而且海运集运基本上每个航线上的货量环比表现均要差于东方海外,看东方海外的航线货量环比而言除了亚洲航线是环比下降7.61%之外,其他航线货量都是环比上升的,尤其美线环比上升了11%但是海运集运美线环比降幅3.6%。

东方海外总的货量环比降幅仅为0.47%,而海运集运总货量环比降幅高达10.08%,其中国际航线货量降幅8.07%。但是看看两者的货量同比表现可知海运货量并没有环比看上去比东方差那么多,主要原因应该还是跟国内春节放假及疫情爆发期有一定关系东方受放假因素影响较小。

航线拆分明细里还有一点就是欧美主航线基本上海运集运比东方海外的单箱收入要高出120—200USD。其实从20年Q4开始海运集运的单箱收入就一直比东方海外要高.

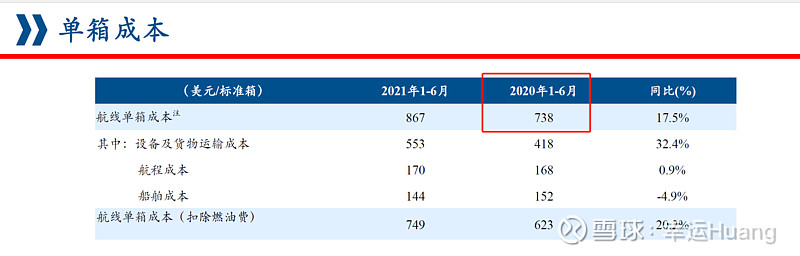

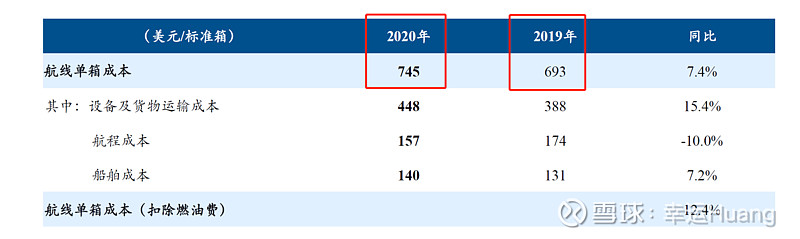

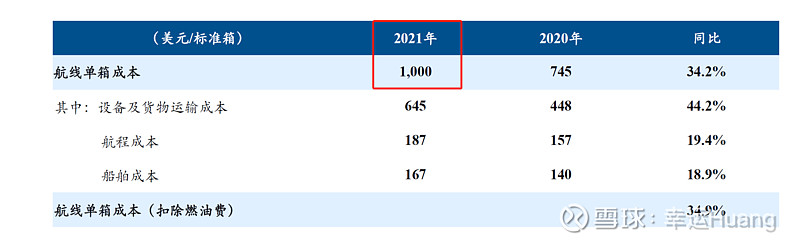

5、单箱成本

在22年之前公司的每半年业绩交流会PPT里面都会公示航线的单箱成本,但是这个数字在22年的PPT里就消失了,至于原因我觉得可能是公司自己也觉得22年这个成本数据摆出来实在太难看了吧。。。![]()

公司的单箱成本口径计算是直接拿每半年报都会进行披露的成本分析表里的数据可以直接计算出来的,使用的是集装箱航运业务小计减去其他业务成本的数字再除以当期的总货量(含内贸,公司口径国际航线单箱收入是用的航运业务收入里的航线收入除以国际航线货量得出的)

这个航运业务成本包括了航运折旧在内,不包含营业成本之外四费费用(管理、销售、研发、财务),季报里面因为没有单独披露此成本分析表,我们也可以从利润表里的营业成本项进行推导得出(营业成本-港口营业成本,数字会略有差异在于港口和航运之间的营收分部间抵消)。其他业务成本根据22H1和22H2的数字考虑货量下降此数字也会在22H2的基础上下降使用一个较低的数字4.5亿美金(22H1为12.62亿,22H2为11.22亿)从而略高估公司的航线单箱成本(半年报时可以根据公司的成本分析表进一步修正)。

为了便于跟国外同行进行对比,需要将航运板块的折旧摊销(DA)单独提出来,总DA可以通过EBITDA和EBIT相减得出,港口的DA从港口财报里得出,因为季报没有单独披露折旧Q1直接暂用了22H2的DA除以2得到港口季度DA约0.61亿美金。

另外还统计了一个航运综合成本(航运业务成本+航运三费),因为现在财务费用都是负的变成了收入项统计时从四费里扣除了,公司的研发费用管理费用和销售费用的大头其实都是人工费用(分属于不同部门而已)。

另外还有一个就是跟航行直接相关的航线单箱现金成本(萝卜口径),需要从航运业务成本里面将其他业务成本和航运DA进行扣除再除以总货量。

航运综合成本=航线现金成本+航运DA+航运其他业务成本+三费

公司单箱成本口径=(航线现金成本+航运DA)/当期总货量

航运业务成本(约合并利润表营业成本-港口营业成本)=航线现金成本+航运DA+航运其他业务成本=设备及货物运输成本+航程成本+船舶成本+航运其他业务成本

设备及货物运输成本,主要指货物在港口的装卸成本,码头使用成本,船舶代理费用,陆运运输成本、佣金、货物评估及运费税等,主要在费用发生地以当地货币支付。还有就是集装箱的折旧、维修保养费用,堆场开支及折旧;以及空箱回流费指将空置集装箱自低使用地区转移至高使用率地区之费用。占比最大50%-58%。

航程成本包括燃油费、港口费用,运河收费,货物索偿及保险等,船员的薪资应该也包含在内。占比17%—24%。

船舶成本指船队运营成本及折旧,及维持现有服务水准而租入的船舶及箱位租金。占比15%-18%。

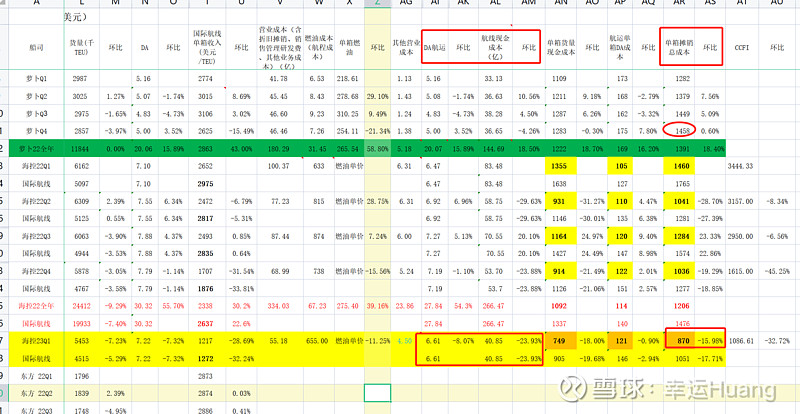

直接看结论公司同口径单箱成本23Q1约为870USD/TEU,其中航线现金成本749USD/TEU,航运单箱DA为121USD/TEU(22年公司有明显的加速折旧做法,19年单箱DA60.4,20年60.7,21年67,22年则突飞猛进到114USD/TEU。),降幅明显。大致跟21年H1的单箱成本USD867/TEU相同。二季度随着货量恢复摊销会进一步降低预计可以回到20年底21年初的水平奔向USD800/TEU。

19年耗油单价为443.4美元/吨,其中19Q4耗油单价为439.2美元/吨,23Q1为655美元/吨相比19Q4涨幅49%,这个油价成本具有一定刚性短期内预计不会回落了,考虑航程成本占总成本20%左右占航行成本的23%左右(其他成本下降后占比会上升),燃油成本上涨对造成航行成本的上涨约11.5%,19年单箱成本693USD/TEU,如果考虑除燃油外成本今年完全恢复到疫情前则单箱成本约为773USD/TEU,预计这个数字在Q3旺季货量上行之后有可能能看到。

18,19年同口径单箱成本公司要比萝卜低300USD/TEU,20年低270USD(估计20Q4成本就有处理了),21年低172USD,22年低181USD(22Q4差距拉大,低了422USD),23Q1预计差距至少在350USD以上大概率USD400以上(5.11看结果,![]() )

)

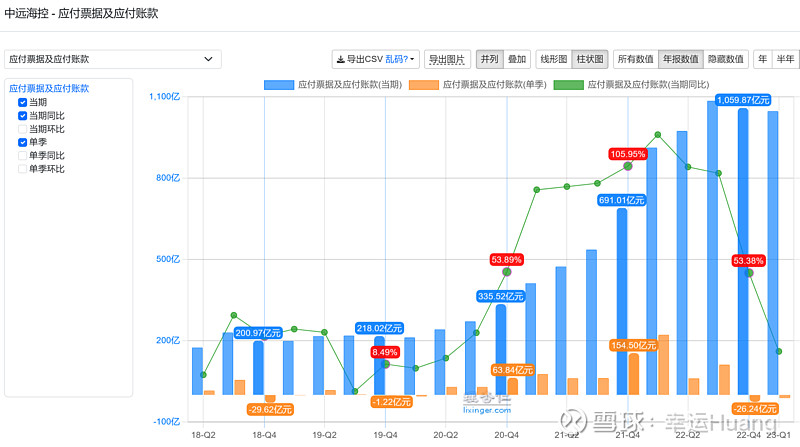

公司在21,22年成本上升速度明显快于同行,同时公司的应付项目增长速度也明显高于同行,网页链接{谜一样的应付和谜一样的利润 先看行业数据比较}。直到22Q4公司的应付项目才开始停止增长开始缓慢下降,22Q4下降26.24亿,23Q1下降12.11亿,这个降幅相比应付的总额1050亿而言只是九牛一毛(19年应付总额仅为218亿),而且这个降幅相对于营收下降的速度而言也非常缓慢。

萝卜22Q4应付环比降幅9.2%,而公司Q4应付环比降幅2.5%,Q1环比降幅1%,基本可以判定23Q1的成本降幅是属于正常回归,至少说公司并没有进行大规模的利润释放(过去两年太夸张可以肯定平滑了,客观一点说Q1的数据到底有没有释放只有公司自己清楚,没法百分百肯定)

公司Q4其他应付款下降了57.38亿(从168.3降到了110.92),Q1其他应付款再次下降了24.54亿(从110.92降到了86.37亿),19年其他应付款规模为87.87亿,基本恢复正常了,年报附注里都没有披露清楚这些其他应付款的大头(除了应付股利之外)到底是什么。

因为公司有大陆内贸航线,所以会有人说公司单箱成本低是正常的不足为奇,那可以看看内贸的货量不算直接成本全部摊销到国际航线上的单箱成本公司为1051USD/TEU,估摸着这样内贸白送(意味着内贸的一年约19亿美金营收扣税后全部都是利润约100亿RMB左右)都能比萝卜低个250-300USD/TEU(意味着萝卜盈亏平衡点时国际航线约2000万TEU的货量还能贡献。。。。数字太吓人还是别放了,![]() )。再想想地中海和达飞折旧成本要远远高于萝卜。。。即使行业亏损的不要不要我控还能过得很舒服。

)。再想想地中海和达飞折旧成本要远远高于萝卜。。。即使行业亏损的不要不要我控还能过得很舒服。

(所有的成本对比都是指税前成本,所得税率25%那是远远高于国外同行的,当然盈亏平衡线甚至亏损的时候所得税率差异自然没有意义了)

6、财务费用

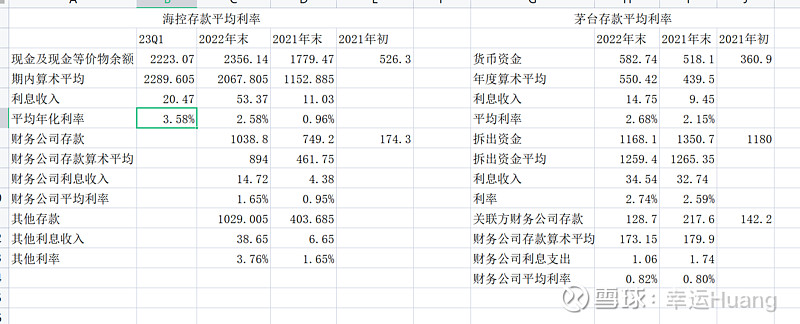

23Q1财务费用-8.4亿,其中利息收入20.47亿(22H2 利息收入一共37.15亿,单季约18.58亿)仍在大幅上升(这就是由于资金的存款滞后性造成的),利息费用8.7亿(22H2利息费用19.17,单季约9.59亿)继续下降,汇兑损失约3.37亿。

根据23Q1的最新数据单季度利息纯收入就有11.77亿,全年约40亿(经营现金流入能覆盖投资活动支出和筹资活动支出的前提下账上货币现金不大幅减少),19年利息纯支出是52.12亿,一来一去因资产负债表改善利息纯收入差在90亿左右.

23Q1的利息收入年化利率约为3.58%,尚可

7、现金流量表

经营活动现金流量:

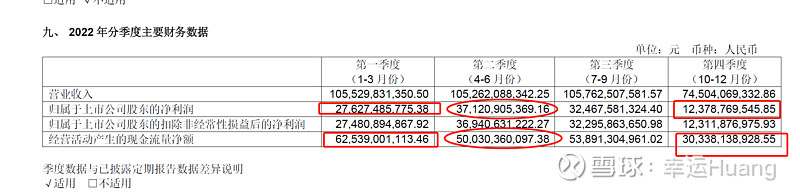

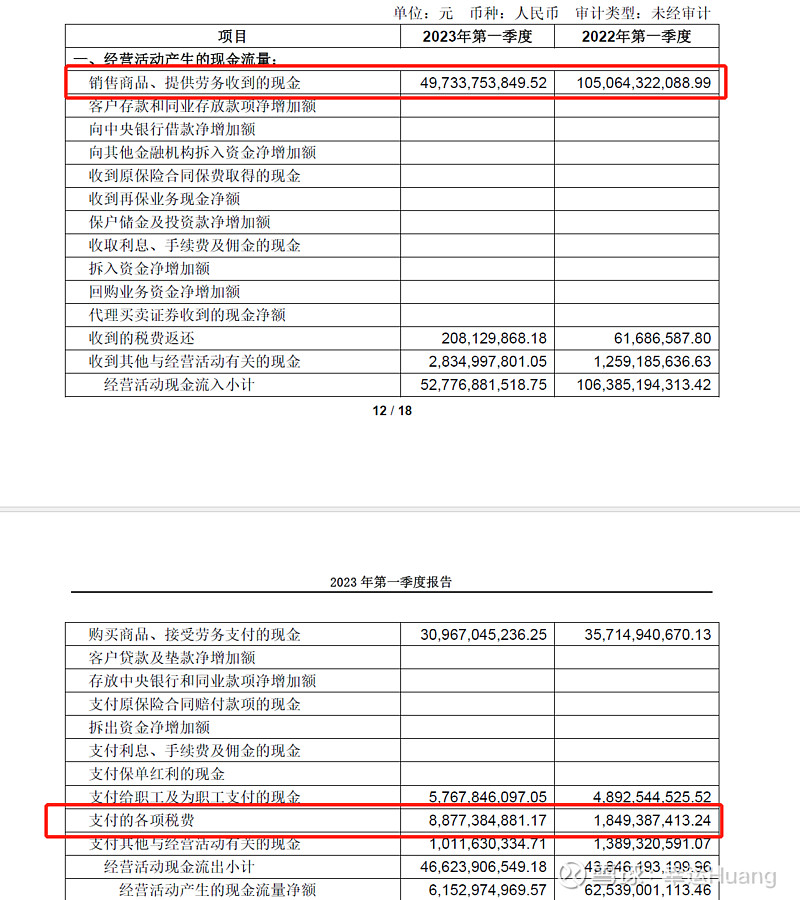

23Q1经营活动现金流净额仅为61.53亿,大幅降低。22Q1营收1055.3,实收现金1050.5亿(全是真金白银几乎无应收),23Q1营收473.53亿,实收现金497.33亿

22Q1营业成本627.51亿,购买商品、接受劳务支出的现金为357亿,加回当期的折旧摊销为45亿元合计402亿,差值约225亿对应得就是22Q1当期应付账款快速增加的222亿。

23Q1营业成本367.9亿,购买商品、接受劳务支出的现金为309.7亿,加回当期的折旧摊销为49.7亿元合计359.4亿,差值仅为8.5亿基本一致。

造成Q1支出较多异常的内容主要是支付的各项税费高达88.77亿,22Q1仅为18.49亿。

这个其实就是对应的22Q4汇算清缴后产生的101亿所得税费用进行了集中支付,在22年这个主要是在Q2支付的Q1支付的较少。在营收下降利润下降之后后面的实际税费支出自然也会随之下落(由于东方分红回内地再补缴税费,所以现金流量表实际税费支出大减要晚于利润表的所得税费用大减)。把这部分支出还原23年以后每个季度经营活动产生的现金流在100亿之上应该没什么问题。

投资活动现金流量:

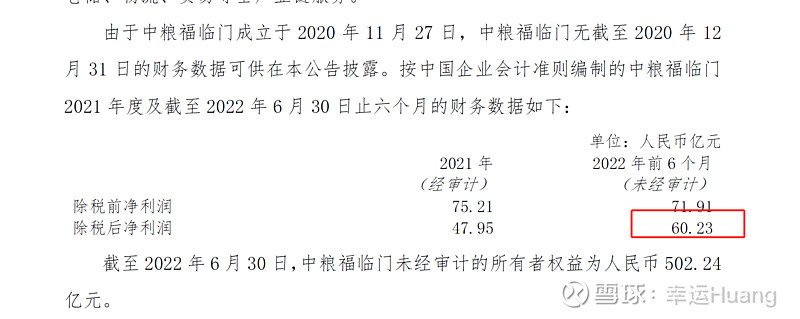

投资活动现金流量净额100.85(其中购建固定资产支出47亿,投资支出现金53亿),投资支出主要对应的是1.16日公告的55亿收购中粮福临门5.81%的优质股权。

购建固定资产支出每年预估在100-150亿之间,单季度平均应该约25-35亿。至于说因为投资支出导致的现金减少利息减少那是多多益善,毕竟优质股权投资带来的收益是远远高于低息存款的收益。

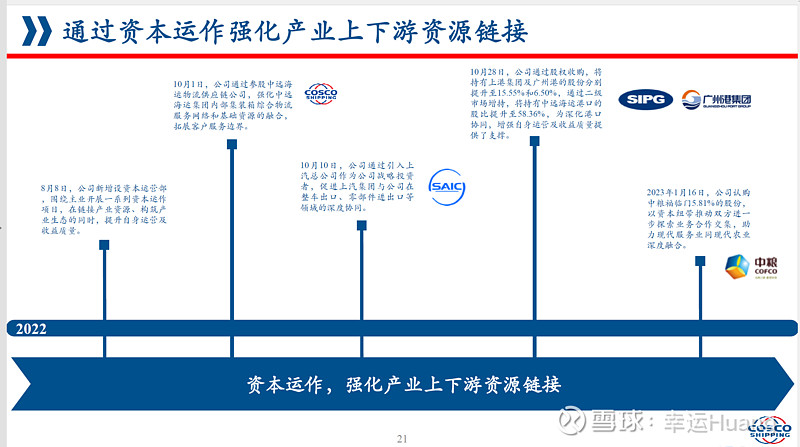

23Q1投资收益为10.95亿,22Q4为5.01亿,22年季度平均为6.29亿,大幅增加的原因应该是上港15.55%(目前为上港第三大股东),广州港的3.24%(7.79亿)和中远海运物流供应链13.46%股权(12.16亿)并表了,其中上港集团是大头重点看看:

23Q1上港归母净利润35.51亿,22年全年归母172.24亿,按照15.55%股权占比Q1投资收益贡献约5.5亿。跟23Q1投资收益环比增幅较为接近。全年贡献投资收益20亿上应该没有问题,也就是说23年光投资收益预计能在45亿以上。

在考虑后续加上福临门5.81%的投资收益:预计能带来每季度投资收益1.5亿以上(按照22H1为1.75亿单季)

这样加总今年年度投资收益预计在50亿以上,再加上利息纯收入今年预计可能能有40亿以上,海运港口年度利润稳定在3-3.5亿美金,预计能带来20亿—24亿左右净利润.也就是除去业绩波动较大的航运板块之外,公司稳定的净利润也能有110亿以上。

筹资活动现金流量:

23Q1 筹资活动现金流量净额为-72.8亿,支出项主要是支付股利、支付利息和偿还债务等,本季度没有进行大额分红支出所以留出不算太大。

考虑22年年报分红223.72亿预计将在Q2底进行支付,Q2筹资活动流出可能会在300亿左右。

如果不考虑新的投资动作,那23Q2预计总体现金还是要流出的,可能Q2现金约还要减少200-250亿左右,Q3才有望看到经营活动现金流入能覆盖投资和筹资活动支出。

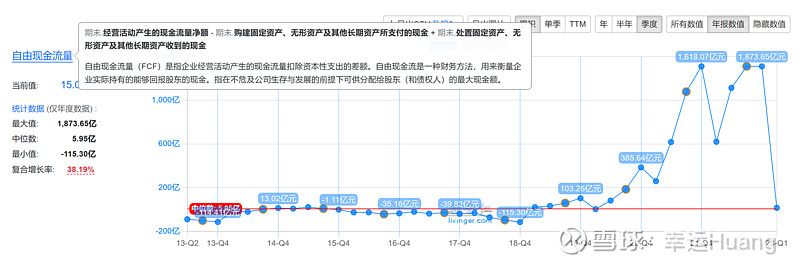

19年,20年的经营活动现金流入均能覆盖投资和筹资活动支出,自由现金流为正。21年,22年就更不用说了。。。今年自由现金流困难可能为负是因为22年的分红延后问题。重负债的19年(73%资产负债率,57.7%的有息负债率)自由现金流都为正,更何况在资产质量大幅优化之后,无需担心正常年份自由现金流为负的问题。

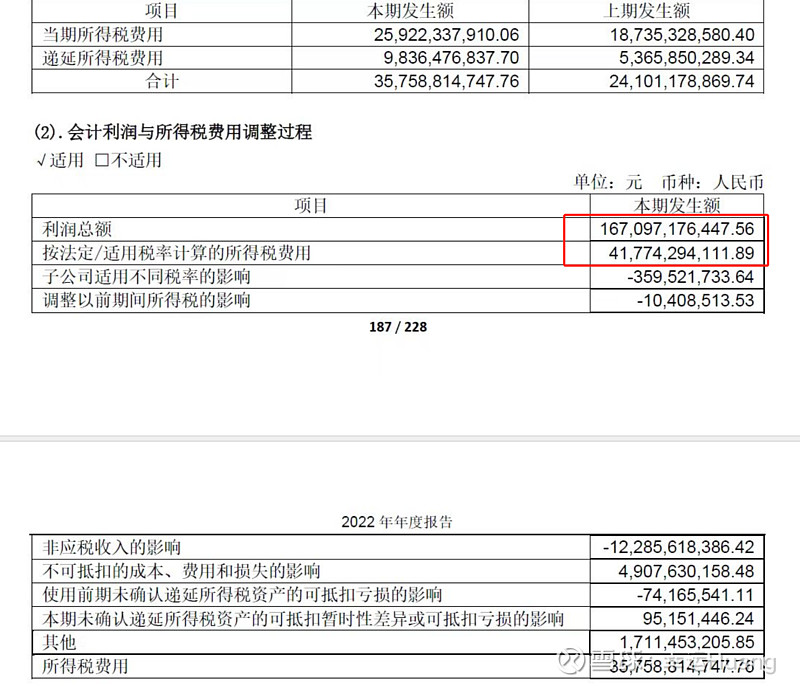

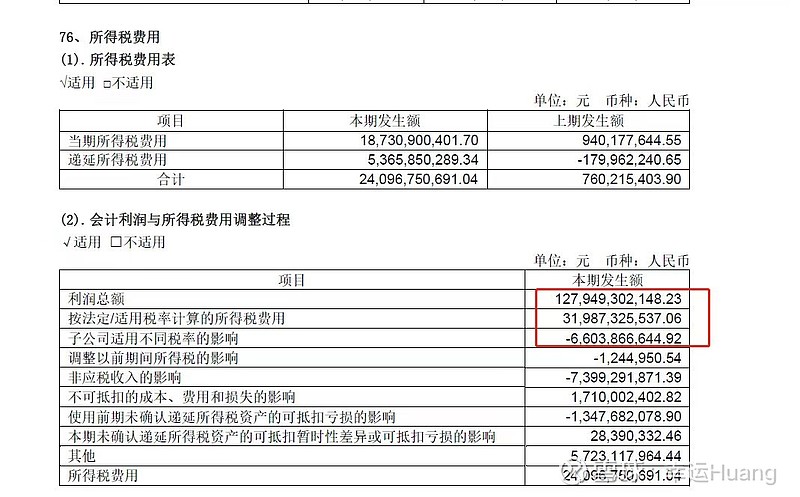

8、所得税费用和递延所得税形成

看22年法定/适用税率计算所得税费用417亿,占利润总额1671亿,法定税率为25%

21年法定/适用税率计算所得税费用319.9亿,占利润总额1279.5亿,法定税率为25%

按照利润总额计算完法定所得税费后再按照实际不同子公司适用汇率不同、非应税收入免税扣除、递延所得税资产抵扣等项目对所得税费用进行调整。

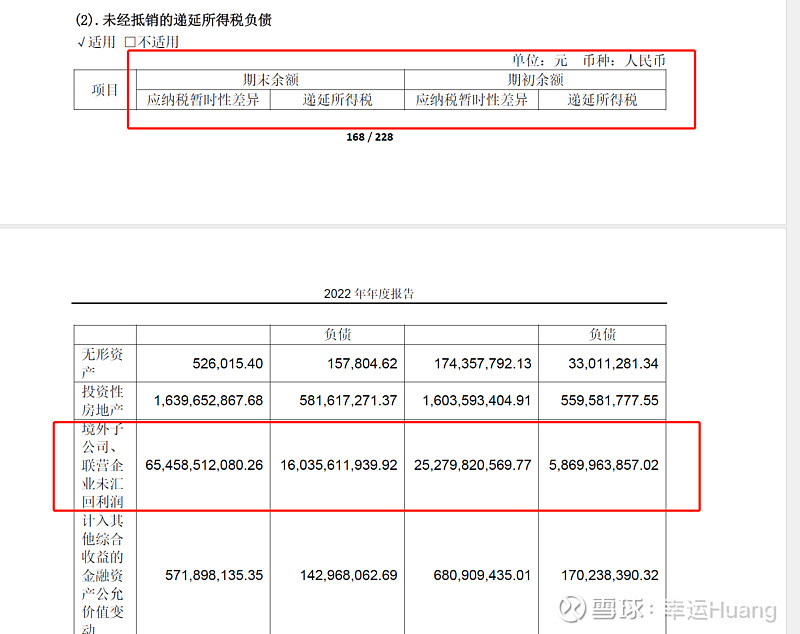

对于海外子公司(大头重点是东方海外)当财务进行合并报表汇算清缴时会自动对东方海外实际税率不足25%的部分(22年有效税率0.61%,21年有效税率2.85%)进行所得税费用补缴财务记账计提递延所得税负债(也就是说这两年未分红的30%利润部分会一直躺在递延所得税负债上,21年增加51.32亿,22年增加101.17亿)。而对于分红70%的部分在分红回内地后会根据实际税率差异进行所得税补缴形成当期所得税费用。而现金流量表里的支付各项税费是对应的实际缴纳金额与利润表里的所得税费用(东方未分红30%的那部分所得税费用可能在出售转让或者特别分红之前是不需要实际支付的)大小和时间都是不会相同的。

(个人理解,非财会专业人士,如理解有误请指正,![]() )

)

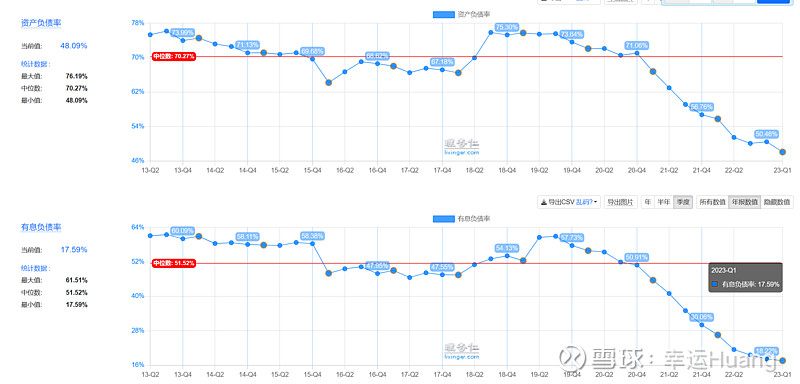

9、资产负债率和有息负债率

23Q1一年内到期的非流动负债继续下降32.66亿,长期借款将1.08亿短期借款增加1.53亿基本不变,租赁负债下降21.34亿(22Q4下降31.09亿,这两个季度下降都比较快)

资产负债率将至48.09%和有息负债率降至17.59%持续优化:

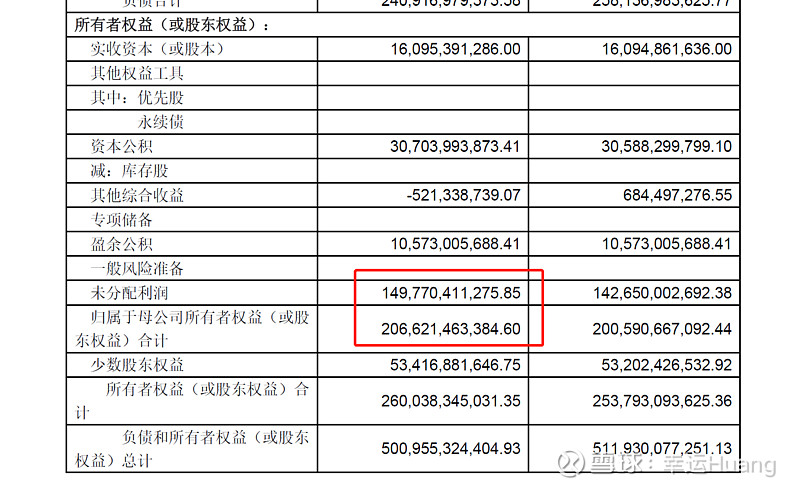

10、未分配利润和归母所有者权益

这种数值对应现在这种市值真的是很无语。。。慢慢等我控亏损吧。。你看空你的我笑呵呵笑纳我的 网页链接{喜鹊在叫 }

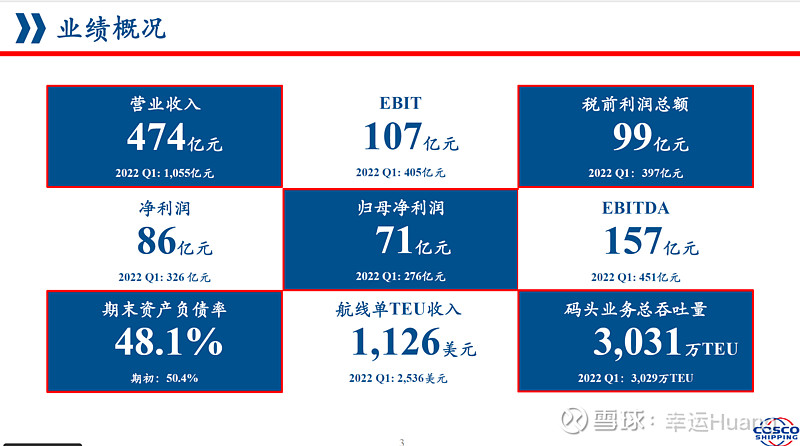

11、业绩概况

(![]()

![]() 我偷偷的笑了,这一点我确实相信)

我偷偷的笑了,这一点我确实相信)

现在可能还感觉不明显,有吹牛之嫌,等待后续其他家同行财报陆续出来才会真正感觉到公司的成本之低,等着看,![]()