* 收入和营业利润同比增长。

* 在航运和物流价值链的战略收购推动下,集团在这一年加速发展。

* 投资旨在加速集团的能源转型,加强其社会参与,并支持其战略市场(尤其是法国)的企业资产。

* 第四季度明显放缓,随着通胀压力对消费造成压力,预计 2022 年将继续放缓。

CMA CGM集团董事长兼首席执行官Rodolphe Saadé在评论2022年全年业绩时表示:

“我们集团在 2022 年取得了非凡的历史性成果,使我们能够对整个业务的运营进行大量投资,加快我们的能源转型并与员工分享创造的价值。

随着贸易恢复正常和运费下降,我们的战略和最近的投资将证明更加重要,并让我们充满信心地展望 2023 年。

凭借我们的财务实力和企业家精神,我们将继续发展我们在运输和物流方面的业务,以满足客户的需求,他们希望像我们这样的集团能够以尽可能低的成本提供最好的服务,并对环境的影响最小。

2022年亮点

由特殊情况驱动的历史性表现

由于 2022 年初已经受到 Covid 19 后拥堵的影响,重大地缘政治紧张局势,尤其是俄乌冲突,随后导致能源成本急剧飙升,这反过来又导致消费者购买力面临广泛的通胀压力,主要是在欧洲,但也在美国。经济增长在 COVID-19 之后开始全面反弹,但在下半年随着大流行后消费者支出向服务业的转变势头增强而放缓。这些因素引发了货运需求放缓,有助于逐步缓解港口码头拥堵,尤其是在第四季度。

为了应对这些挑战和客户的期望,CMA CGM集团实施了加强其航运,港口,物流和空运能力的战略,同时对能源转型做出了巨大承诺。为此,集团将22年净利润的90%用于再投资,同时加强其资产负债表并增强其财务灵活性。

航运业:尽管最后一个季度全球贸易放缓,但这是不寻常的一年

对于海运业来说,2022 年是截然不同的一年。集团全年运输量相对稳定(同比下降1.3%)的背后,是上半年和下半年之间以及主要航线之间的巨大差异。

上半年,虽然对消费品的需求依然强劲,但航运能力受到港口拥堵和其他影响全球当地供应链的中断的限制。

下半年,美国库存去库存浪潮以及持续通胀对消费者支出的影响加剧了第四季度的需求冲击。此外,欧洲的能源危机加剧了这种情况。因此,集团在第四季度东西航线的运输量下降了7.2%,而南北航线则表现出更强的韧性,这尤其得益于某些新兴经济体的持续增长。最后,区域内的货运量受到俄乌冲突(俄罗斯服务终止)和年初亚洲产能不足的影响。需求的下降促使最后一个季度更快地恢复到正常的现货运费。

空运:达飞CGM航空货运持续扩张

为履行达飞集团于2026年成为拥有12架飞机的法国航空货运航空公司的承诺,集团于2022年6月1日获得法国民航局(DGAC)颁发的航空营运商证书(AOC)。

在交付两架波音777F之后,CMA CGM航空货运于6月初从巴黎戴高乐机场的新基地开始运营。

现在提供从巴黎戴高乐机场到香港、芝加哥、迈阿密和上海的定期服务。

为了推动业务的更快增长,与法航荷航签署了长期战略空运合作伙伴关系。

独家商业合作伙伴关系将于4月开始运营,凭借法荷航和CMA CGM的专业知识和全球足迹,双方将能够共同营销其航空货运网络,全货机运力和专用服务,以建立更具竞争力的解决方案阵列。

作为协议的一部分,集团收购了法航荷航9%的股份,成为其最大的私人股东,鲁道夫·萨阿德成为法航荷航董事会成员。

2022年活动和财务业绩

集团:稳健的财务业绩和更低的债务

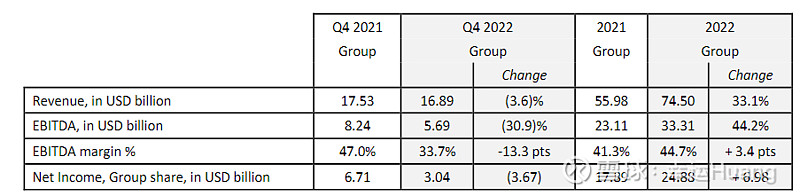

2022年全年收入为745亿美元,较21年增长33%,这得益于集团海运业务。

EBITDA为333亿美元,EBITDA利润率为44.7%,同比增长3.4个百分点。

全年归母净利润为248.8亿美元。

集团继续加强其资产负债表,截至22年12月31日,净债务稳定在77亿美元。此外,集团拥有116亿美元的短期金融资产。

(好吧,战略不同结果就不同,明显跟海控萝卜马士基不是一个战队的,完全没法比了,![]() )

)

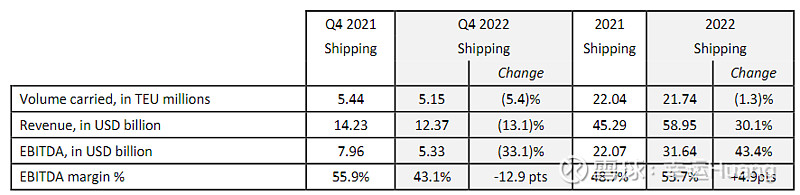

航运:收入增长强劲

2022 年,运输量为 2170万标准箱,同比下降 1.3%。海运业务收入同比增长30.1%至589亿美元。(海控9M运了1853万TEU,看海外Q4货量数据环比变化不大,全年应该超过2400万TEU. 但目前达飞运力高达339万TEU,海控287万TEU.![]() )

)

EBITDA为316.4亿美元,EBITDA利润率为53.7%,同比增长4.9个百分点。

全年单箱收入USD2771.Q4为2402美元。(萝卜全年USD2863,Q4还有USD2625;马士基全年USD2314,Q4只有USD1934.5,海控国际航线9M USD2876,东方海外Q4只有USD1822, 东方亚洲航线占比约50%,中远集运亚洲航线占比约30%)

展望

地缘政治紧张局势、宏观经济不确定性和运费急剧下降

2022 年下半年的趋势在 2023 年仍在发挥作用,因为运输和物流行业的市场状况继续恶化。预计供需平衡仍将充满挑战,因为预计海运(缓解港口拥堵,交付新船)和空运(客运能力恢复)的运力将增加。与此同时,需求前景似乎不确定(美国经销商库存去库存,消费者购买力承压)。

尽管如此,某些宏观经济信号正在企稳。在美国,尽管美联储近几个月采取了非常激进的紧缩政策,但消费者支出和劳动力市场仍保持弹性。在欧盟,目前避免了经济衰退。拉丁美洲和东南亚的一些新兴市场依然强劲。

尽管今年余下时间的可见性有限,但集团仍密切关注经济和地缘政治形势的演变,并凭借其业务多元化和财务实力,对度过周期的能力充满信心。

环比变化:

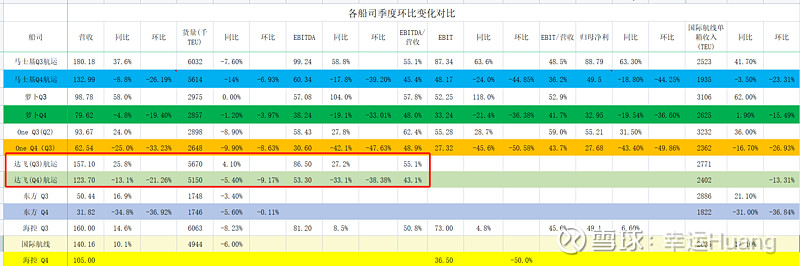

达飞四季度环比变化看,营收环比下降21.26%,货量环比降幅最大-9.17%(比one下降都多),单箱收入环比变化幅度最小才-13.31%,EBITDA降幅38.38%。

达飞的财报不是注册用户还不给下,新闻披露信息只到EBITDA就打止了,也看不出折旧摊销情况,但是查了下新闻21年中达飞运力大概301万TEU,22年中330万TEU,而到今天运力已经涨到了339万TEU,租赁比列高达51.8%。公司说集团将22年净利润的90%用于再投资这不是盖的,达飞的策略确实激进即使看不到数据也知道成本是不可能低的。

有地中海和达飞在还要考虑海控亏损的真的是异想天开!