这家公司没多大看头,可比性不强,随便扫两眼 美森业绩预告

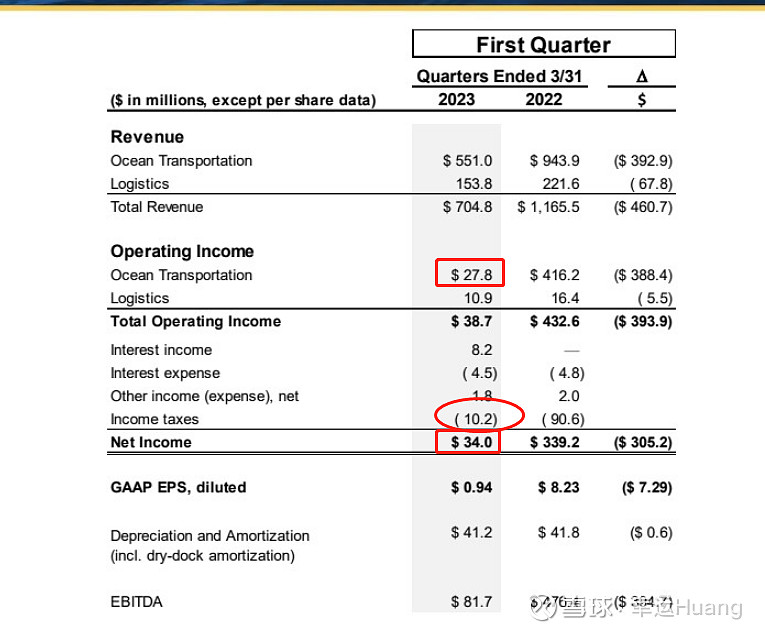

实际业绩不错了均落在业绩预告的上线,其中航运板块营运利润2780万美金(类似于EBIT),22Q4航运板块营运利润营业利润为7980万美金, 环比降幅65.2%,较行业降幅大

Income taxes税费1020万,占比营运利润总额3870万的26.4%;22Q1税率是90.6/432.6=20.9%,嘿嘿,老美的税费也不低啊。

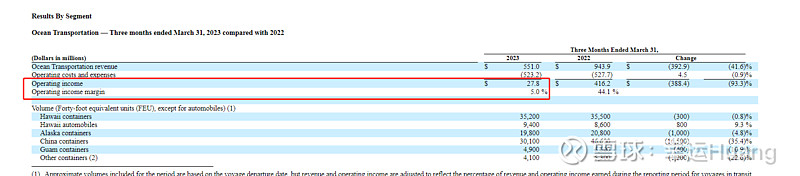

其中海运营收5.51亿,海运成本5.23亿,海运营运利润2780万美金,营运利润利润率掉落至仅为5%。

总货量103500FEU,则估算单箱收入2662USD/TEU,单箱成本2527USD/TEU,(美森的商业模式就是高运价快线,装载率较低,折旧摊销大,成本高;然后是老美自己的娃)

其他也没必要再看了。。。