近期日本央行货币政策的微调引发市场担忧全球流动性紧缩,我们认为,能左右全球流动性的是美联储,日本央行影响有限,甚至日本央行的动作有利于美元贬值,反而对全球流动性有“宽松效应”。

一、 日元套息交易的前世今生

12月20日,日本央行宣布将10年期日本国债收益率曲线控制区间从±0.25%调整至±0.50%,当天日本、美国等多国股债汇市场出现大幅调整,部分市场人士开始担心日本央行将跟随美欧进入紧缩周期,从而导致日元套息交易平仓,引发全球流动性紧缩的多米诺骨牌效应。

日元套息交易平仓为国内投资者熟知还是2007年的“2.27”大跌,由于日元套息交易的平仓,标普500当天跌了3.5%,上证指数跌了8.8%。90年代起,由于日元融资成本低,日元长期贬值,美国及新兴市场金融资产回报率高,投机者就借入日元,买入全球的高收益资产,赚票息和资本利得。2006年6月日本央行加息后,套息交易就开始不稳定了,平仓的时候可能会引发金融市场的动荡。

但是,套息交易从来不会改变市场的方向。真正导致“2.27”大跌的是当时套息者发现美国次贷公司有倒闭风险,所以才平仓引发全球风险资产下跌。我也是通过那次大跌才发现了美国次贷危机的苗头。但当时市场,包括美联储并没有把“New century”的倒闭当回事, “2.27”大跌后,美股和A股都继续了长达半年的牛市,直到7月份次贷危机全面爆发。

可见,日元套息交易在里面扮演的更多是“结果”,而非“原因”的角色。究其原因,就是不到万亿美元的套息交易相对几十万亿美元的全球股票和债券市场来说,太小了。

2009年后,次贷危机,欧债危机,新冠疫情一个接一个,全球央行都比着赛地放水,欧洲央行在负利率上和日本央行不遑多让,日元套息货币的地位也被欧元取代。以伦敦的外汇远期交易量来看,2008年以来美元日元的远期交易规模几乎没有增长,反而是美元对欧元的交易量大增。

数据来源:IFind

二、 全球流动性到底看谁的?

如果说全球有一个央行的货币政策能左右全球流动性,那一定是美联储,其次是欧洲央行,日本央行影响很有限。

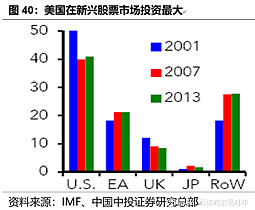

首先,美元是全球最主要的清算及储备货币,因此美联储的货币政策对全球金融环境,特别是对新兴市场,有更大的影响力。以2013年IMF的数据为例,对新兴市场的跨境股票及债券投资中,美国投资者占了30%,其中股票占了40%,而欧元区和日本对新兴市场资本流动有影响。

关于美欧日央行的货币政策对新兴市场的资金流向,IMF和国际金融协会(IIF)做了多项研究。他们有两个主要发现:

首先,IMF的经济学家Robin Koepke发现美联储超预期的货币政策对新兴市场资金流影响更大,预期内的货币政策影响相对有限。联邦基金利率期货加息预期提升1%,会减少153亿美元的新兴市场组合资金流入。

其次,IIF的研究选取2010年1月到2014年6月期间15个新兴市场国家的海外组合投资资金流及欧美日利率预期做回归,

美国货币政策预期对新兴市场资金流的影响力是欧洲央行政策预期的2.3倍,而日本央行货币政策预期的影响不显著

正是基于上述研究,我在2014年12月的海外经济年度展望《美国一枝独秀 欧日宽松难敌联储加息》中分析过,对全球流动性而言,欧日的宽松政策难以抵消美联的紧缩效果。实际上也是如此,2015年欧洲和日本各种降息和QE带动美、欧、日10年期国债利率联袂下跌,但市场对美联储的加息预期使得2015年美元指数持续走强。利率下,美元上,结果,全球流动性不仅没有宽松,反而收紧,资金持续流出新兴市场。

我们认为,衡量全球流动性的松紧,不仅要看“价”-比如各种利率指标,更应该看“量”,即美元指数。把全球流动性在某一个时点想象成固定的总额,美元的升值意味着市场流动性减少。

数据来源:EPFR

三、 日央行调整YCC会有什么影响?

次贷危机后,日本央行于2010年重启QE,并在2013年启动质化量化宽松政策(QQE),即带有收益率曲线控制(YCC)计划的QQE,当10年期日本国债利率触及上限时,央行便开始印钞票买国债。

在2013年日本央行祭出QQE政策不久,索罗斯就表示,日本央行扩张货币宽松的举动可能会触发日元崩溃。但实际上日本度过了8年的奇迹时刻-债务飙升,日元涨,股市涨。

直到今年,长期财政货币化累积的债务风险,遭遇强势美元和通胀压力,终于量变引发质变,日元10个月最大回撤31%。要知道“亚洲金融危机”时期的货币贬值幅度就是20-50%,日本央行不得采取从宽松政策“退坡”来稳住汇率。部分市场人士甚至开始预期日本央行将跟随美欧进入紧缩周期。

数据来源:Wind

如果日本央行真的加息,会对全球流动性有何影响?历史上有过一次类似情况,如下图①的阴影部分,2011年时欧洲央行加息两次,欧元区国债收益率上涨。但由于同期美联储还在QE,美债利率并未跟随上升。当时市场的主要矛盾在于欧债危机引发的全球资金撤离风险资产。

数据来源:Wind

所以我们认为,只要日本不爆发货币危机或债务危机,日本央行调整YCC上限,乃至未来可能的加息,都不会对美债收益率产生实质性影响。美债利率更多的看美国自己的经济数据与货币政策。相反,日本央行维护日元汇率的行为,就和欧洲央行加息一样,反而有利于缩减美元与非美货币的利差,从而压低美元指数,从而有利于黄金和新兴市场。

$上海金ETF(SZ159830)$ $天弘国证港股通50指数C(F012990)$ $天弘恒生科技指数C(F012349)$

以上观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。购买基金前请仔细阅读基金合同等法律文件,选择适合自己风险承受能力的产品。指数基金存在跟踪误差。