用一个词来总结新城23年年报就是‘缩表’,在净资产增长1%的情况下总资产减少18.3%,可以用凶猛缩表来形容了。23年地产没迎来销售的拐点危机还在不断发酵,24年一季度也看不到扭转的迹象,新城23年存货进一步减值了63亿,减值幅度不但没有缩减反而有所增强,之前通过分析公司销售推导营收利润的方式在这种情况下就没什么意义了,最有价值的综合体23年利润也就在40亿左右也顶不住这样的减值。既然公司大幅缩表就来推演一下未来缩表的路径,量化一下公司生存线。

之前一直对公司的土储列表,22年开始土储的列表就没意义了,因为21年下半年公司就基本不拿地了,而23年缩表之后有必要用另一种方式来呈现土储

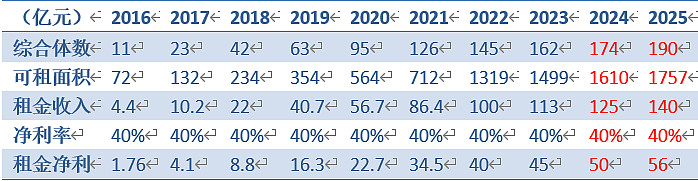

(红色字体为推算)

22年就推算过公司的土储情况‘公司的存货在2000亿,按之前土储的均价来推算差不多也是6000多万平的土地,23年目前还没怎么拿地,销售还是1000多万平的话推演下去到23年结束公司未结转应该降到2000万平左右,在建土储4000万平,24年底未结转1000万平,在建土储2000万平’23年有了相对准确的数字后进行比较发现和推演情况基本相同,估计的23年土储4000万平和公司给出的数字3884万平很接近,土储可以对应存货来看,合同负债对应已售未结,这样只要有24年的销售数据24年的各项数据也基本可以推算出来。按24年前两个月的销售情况给出全年销售800万平应该比较合理(再差先死的有更大个儿的),先看结果就是24年末还不拿地土储应该降到2118万平(和22年报的推到结论2000万平相近)。

同时有几个数据需要注意,首先销售数据肯定是受开工竣工数据影响的,这两个数字少销售量肯定不乐观,但同时存货,竣工计划,合同负债和土储都在大幅减少,存货和土储一起看,从22年末到24年末差不多减少了三分之二,土储减少对应着利息资本化大幅减少,而且2000亿的存货计提减值60多亿,1400亿的存货计提减值60多亿,700多亿存货还能计提减值那么多吗?已售未结的压力和竣工计划一起看,24年的工程量下降了30%多,经营成本也会大幅下滑。2000万平的土储在这么低迷的情况下差不多可以用两年,其实到25年就有一种匕现图穷的意思了,市场不好把土储耗尽后面就躺平收租了,23年减少了140亿有息负债,还剩570亿,24年到26年持续这样的状态三年有息负债可以压到300亿以下,后面拿着220座广场,每年收租160亿以上,有息负债年年降,想发展就弄轻资产的吾悦广场,这样的公共事业该怎么估值?如果市场有好转不走这么决绝的躺平收租又该怎么估值?

再来看看公司缩表后开支情况,能不能挺到三年后,按土储的缩减情况肯定是越往后越安全,最凶险也就是24年,工程经营成本23年差不多是600亿,24年开工降到七成也要花420亿,肯定要还的钱51亿,按这两年的缩表量按100亿算,广场的管理费用125*30%=37.5万,规模减小三费100亿顶住了,总共657亿(其中可以还款可以压缩50亿,三费可以压缩20亿),或者说在困难的情况下587亿支出也能顶过去。这些钱从哪出呢?广场租金125亿,剩下的靠销售回款,这样算下来每个月销售回款38到44亿就可以顶过24年,这种假设还没算帐上的190亿现金和公司筹资活动带来的资金流,在保交楼,白名单等政策下筹资活动是可以带来现金流的,23年吾悦广场还抵押贷款140亿,24年也可以继续抵押。所以每个月看看销售回款情况就大概可以判断公司出问题的可能,从前两个月来看没什么问题。

其他数据值得关注的数据就是广场开业计划了,24年计划开业12座,确实看出资金压力了。吾悦广场是公司之后想躺平的基础,也是公司的估值根基,虽然前面说降负债的路径比较狠,但我还是希望公司把有息负债维持在500亿即可,后面不断新债置换来降低成本,保持负债一是商业模式,二是希望保持广场开业的节奏,先把位置占好。

公司23年整体平均融资成本为6.20%(2022年末为6.52%),现金短债比也首次跌破了1,虽然24年需要偿还的刚性负债只有51亿没有违约风险,24年仍然是缩表路上风险仅此于23年的一年,后面季报年报重点关注的就是公司现金债务情况,每个月末的销售情况也是风险警示线,24年再次缩表成功之后想躺平还是猥琐发育公司自己就有主动权了。

$新城控股(SH601155)$ $新城发展(01030)$ $万科A(SZ000002)$

年报解读系列