太平23年交出了一份还不错的年报,说不错是结合整体经济环境和横向比较,而且太平也确实在排雷,新业务价值拐点,投资等方面有亮点,而单说业绩的话只能算一个低谷期的业绩和正常的近百亿利润还是有不小的差距,准备从几个方面重点来谈一下:一是之前影响公司利润的‘其他’项终于不再爆雷;二是公司的投资方面确实表现不错;三是寿险新业务价值在去年的基础上基本确认了拐点。

首先说一下保险普遍的重大调整,太平的投资假设下调到4.5%,贴现率下调到9%,和其他保险公司近似,因为不断用新规和新的投资假设导致保险的报表数据一直在追溯调整,分析中就不多在这方面多说了,跳出一个去年说的数据今年变了就不多解释了。

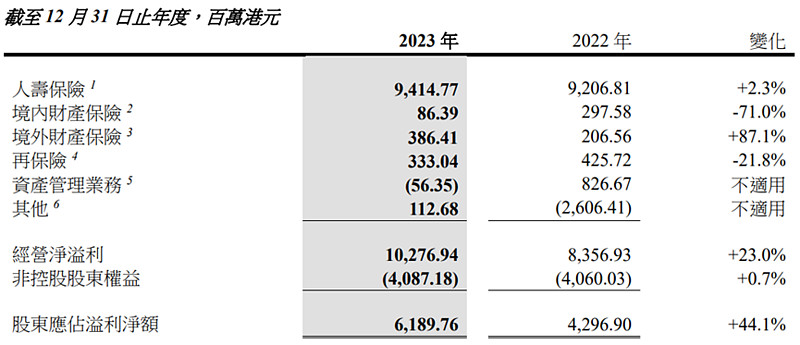

接着从公司利润表中终于不再爆雷说起,太平前两年的利润表中的‘其他’项快成投资者的心病了,我是每次看报表粗略地看一下新业务价值和净资产变动情况就来看‘其他’项是否爆雷,因为别的方面看其他保险公司的财报都会有个心理准备,新业务价值不好大家都不好,投资收益低大家都低,就是这个‘其他’项根本没法预判,之前判断这个‘其他’项是公司历史包袱,适当的时候就拿出来洗一洗,究竟有多大要持续多长时间谁都说不好。21年9个亿,22年26亿,23年终于把这一块收了,可以在后续半年报和年报中继续确认,这部分排雷工作是否结束。从利润分布来看还有一点要注意的是今年的资管业务不好去年还有8个亿利润今年全没了,不过平安的年报里资管业务也不好,可以先当作行业问题来看。

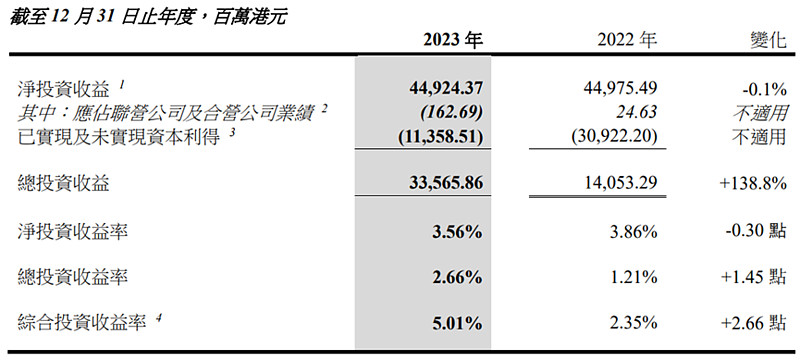

23年公司的投资业务表现不错,公司自己也吹一波‘實現總投資收益335.66億港元,較去年同期增長138.8% ,優化股票持倉結構,權益戰勝市場基準。2023年,集團優化股票持倉結構,在市場劇烈波動背景下加強戰術擇時,集團持有的高股息策略港股戰勝恆生指數(含息)18.47個百分點,受益於此,集團整體權益戰勝滬深300指數8.18個百分點‘。公司采取了高股息策略举牌了大行在23年的成果还不算显著,到24年会让投资收益更好看,23年大幅跑赢沪深300实属不易。其实净投资收益和去年持平,真正体现投资成果的是已实现和未实现资本利得,通俗来说就是浮亏,按新调整口径22年底的浮亏是300亿,23年底降到了100亿,就是投资方面面上看着收益持平,实际上包袱少了200亿,要是把浮亏转浮盈就能做利润调节池,看看24年天平是否能做到。

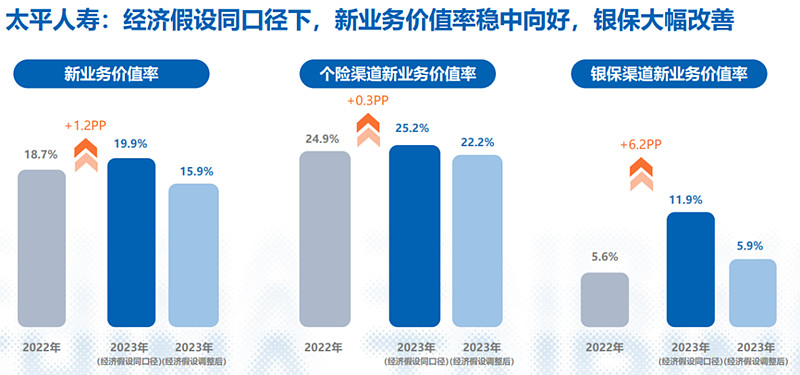

最后来说说最重要的寿险经验情况,新业务价值同口径同比增长27.8%,新业务价值率同比也出现了增长,两个最重要的数据都走出了拐点,这是在代理人从39万缩减到23万的情况下做到的,太平一向都有小平安的称号,看来算是跟紧了平安改革的步伐。新业务价值增长横向来看算是中规中矩,本来想再看24年数据进一步确认,发布会上公司就宣告个险新业务价值增长200%,确认全年新业务价值的增长,怎么能出现如此大幅增长我也不清楚,但有了这个数据新业务价值重回增长趋势应该可以确认。

同时内含价值去年下降后今年重回增长轨道,同口径增长了9.8%,公司也给出了剩余边际的情况,剩余边际摊销150亿,也就是说寿险可以给公司带来的归母利润大概是150*75%=112.5亿,这也是太平的利润中枢,从图中看新业务价值对剩余边际贡献最大,只要新业务价值回到增长轨道,公司的利润中枢就可以不断抬升,其他部分少出妖蛾子,能打平太平的正常利润就可以维持在百亿的水平。

当然公司还有一些细节方面我觉得都0.1倍内含价值,0.25倍市净率了还要啥自行车,懒得细说了,不过公司应该考虑把分红提升到净利的30%,30%也比平安低不少了,公司正常情况(正常的年景还真不多)百亿左右的净利如果能分30%,股息率就差不多是10%,足以打爆现在的股价了,等把分红提上了我才有动力多说点。