作者:余剑锋

前面我们介绍了两个导致人的预期偏差的因素,一个是有限注意力,一个是代表性偏差。今天我们要介绍第三个因素,叫做锚定效应。

锚定效应估计你多少也听说过一点,因为很多通俗读物都对这个锚定效应有点介绍。一个最常见的应用其实就是在商场里面的衣服打折,有时候很多衣服原价是999元,现在降价降到666元。这

个999元就是一个锚定点,相比这个锚定点,衣服降价了三分之一,那你会觉得这件衣服原本的质量很高,现在便宜了很多,然后你就很容易去买这件衣服。

这当然没错了,但是如果你只知道这个,那你可能把锚定效应的效果看得太小了,锚定效应的效果可能超出你的很多想象,千万不要以为只有像999元这样有信息的参照点,才能作为一个锚定点。

我回头会讲很多随机的、完全没有信息的参照物,它也可以成为你的一个很重要的锚定点,而且对你预期的判断影响会非常地大。所以这一节,我们要把锚定效应彻底地讲明白。

锚定效应怎么产生影响

下面这个实验是我经常在班上做的。比如说我的班上有60个学生,我让每个学生拿出一张白纸,写下他的电话号码的后面三位数字,然后再加上700,等于一个总数。如果你的电话号码后面三位数字是100,那它的总数就是800;如果你的电话号码后面三位数是900,那你得到的总数就是1600。当然你的答案不要给别人看。

然后,我再问他们一个问题,你觉得宋徽宗和宋钦宗被金国抓去的那个年份,要比刚刚那个总数大还是小?

如果你的电话号码后三位的数字是100,你知道宋徽宗和宋钦宗被抓去的年份肯定应该比800要大,对吧?因为这是宋朝的事嘛。

但是如果你的电话号码后面三位数是900的话,那你应该也知道,宋徽宗和宋钦宗被抓去的年份应该比1600要小,因为1600都快到明朝、清朝了,这肯定是不对的。你写下大还是小的答案,统计完这个答案,然后我再问下一个问题,你觉得宋徽宗和宋钦宗是哪一年被金国抓去的?每个人写下自己的答案,然后我再统计他们的结果。

我把这60个人按照他们的电话号码排个序,分成电话号码大的一组和电话号码小的一组,比如说小于500的就是小的一组,大于500的就是大的一组,平均每组30个人。然后再统计电话号码小的那一组,得到宋徽宗和宋钦宗被抓去的年份平均是多少;电话号码大的那一组,得到的年份平均是多少,你猜结果会怎么样?

基本上电话号码大的那一组,猜的宋徽宗和宋钦宗被抓去的年份要偏大;电话号码小的那一组,会偏小。这个差别每次大概在100左右。

这是一个挺大的数字,你想,就是因为那一组电话号码大,他们猜的宋徽宗和宋钦宗被抓去的年份就会大100。我们大概知道宋徽宗和宋钦宗被抓去的年份,但是哪怕你大概知道,你还会受你的电话号码的影响。

这个锚定效应就比刚刚在商场里面看见衣服打折的效果感觉要奇怪很多,为什么奇怪呢?因为在这个实验里,你的电话号码后面三位数字是没有任何信息的,它跟宋徽宗和宋钦宗被抓去的年份其实是完全不相关的。但是你看,你对宋徽宗和宋钦宗被抓去的年份的估计,受到一个完全不相关的数字的影响。

但是前面的例子是不一样的,999元真的是反映了这个衣服的质量和品质的特征,它是有信息的,你受到一个有信息的东西的锚定点的影响,这是比较合理的。但是在我的这个例子中是没有信息的,你都会受到很大的影响,所以这是一个非常奇怪的效果。

请注意,我再重复一下,即使刚刚那个信息是没有任何用的,哪怕是个随机数,它也会影响到你对一些事物的判断和估计,而且你可能自己都没意识到受这些不相关信息的影响。

比如说刚刚那些人,我让他们去估计宋徽宗和宋钦宗被抓去的年份,绝大多数学生都没有意识到,自己的判断受到了前面电话号码的影响。

我稍微讲一下形成锚定效应的过程,先问一下你的电话号码的后三位是多少,加上700的总数等于多少。然后一定要问,你觉得宋徽宗和宋钦宗被抓的年份是比这个数字大还是小?只要问了这个问题,刚刚那个总数就变成一个锚定点,下面你再去估计出宋徽宗和宋钦宗被抓的年份,就会从这个锚定点开始,然后这个锚定点就会对你的判断产生影响。

比如说如果我让你去估计一下沪深300一年之后会是多少点,你会从哪儿开始下手?绝大多数人都会先看一下,今天沪深300是多少点。这个数字就是你的初始点,是锚定点,这当然是有信息的,跟我们的电话号码不一样,这个有信息的点是你的锚定点。

然后你会判断一下,一年之后这个形势会怎么样,这个贸易战打得怎么样,我们中国的经济形势会怎么样。

如果你比较乐观的话,就会往上调一点;如果你非常悲观的话,就会往下调一点,但是这个初始点是一个锚定点,非常重要。

下面我要讲一个丹·艾瑞里常有名的实验,也非常惊奇,当时他还在麻省理工做教授,现在他在杜克大学。当时他在麻省理工雇用了很多本科生、硕士生来他的实验室做实验,因为这些本科生、硕士生都有社会安全号码,就像我们的身份证号一样。

他先让每个学生写下他们的社会安全号码后面两位数字,有的很小,比如说01;有的很大,比如说99。那再问他们,愿不愿意付你的社会安全号码后面两位数字这个价钱,去买下面这些商品,比如说一个无线鼠标、无线键盘、红酒和巧克力。

当然如果你是99,你就不会愿意付99块钱去买这个无线鼠标;但是如果你是01,你可能就会愿意付这1块钱,去买这个无线鼠标。这是第一个问题。

第二个问题就是,你愿意付多少钱去买这些商品?然后你再把这些人按照社会安全号码的大小分成五组,第一组是00到19,第二组到20到39,最后一组是80到99。最后你发现什么结果呢?

基本上社会安全号码最小的那一组,他们买无线鼠标、无线键盘、巧克力、红酒愿意付的钱远远要小于社会安全号码最大的那一组,有的小两倍,有的小三倍,有的甚至小四倍。

你看看,这个社会安全号码对你愿意付多少钱去买商品的影响是极大的,差了三四倍。比如说在无线鼠标这个商品上,社会安全号码最小的只愿意付8.64元,社会安全号码最大的愿意付26块多钱,这样差了三倍。

到这里你可能会有疑问,是不是社会安全号码大的人,或者电话号码大的人,他们每次去买东西都愿意付更多的钱?这岂不是很惨,对他们很不公平?其实不完全是这样,有两个原因。

第一,如果你去超市买东西,价格都是固定的。哪怕你去菜市场,比如说买条鱼,它基本上也是没有太多效果的,除非卖鱼的大爷每次问你,你的电话号码最后两位数是多少?我说是99。他说,那你愿不愿意付99块钱买这条鱼?我说不愿意。

那他再问,你到底愿意付多少钱买这条鱼?

第二,如果他每次都问这个问题,那我可能真的会愿意付更多的钱买这条鱼,但是没有人会问这个问题。

在实验室里面,你的社会安全号码会对你有影响,但是并不代表这个锚定效应没有很多具体的应用。

我记得跟你讲过,有些证据证明是没有热手现象的。但是哪怕你看到这个证据,你还是相信会有热手现象,这其实是锚定效应的一个体现。因为你开始就有一个观点,就是有热手现象。我拿来一个新的证据给你看,你还是锚定在以前的观点上面,还是觉得会有热手现象。

人都是这样的,自己先有一个观点,来了新的信息,一般来讲你还是不愿意去改变之前的观点,。那这样的话,就会导致你初始的观点就像一个锚一样,把你死死地锚在那里,然后你的观点很难改变。即使最开始那个锚有可能都是随机的,就像前面你的社会安全号码,都会对你的观点有重大的影响。

(上一段有两个非常重要的概念,第一个就是锚定效应是什么,也就是人的决策、预期和猜测都会收到一个数字的影响,比如说买商品对商品的价值的判断会受到高价格的影响,也就出现了所谓的高价格高质量的商品,其实高质量和高价格比一定有百分百的因果关系。

第二,是锚定效应的这个数字其实并不一定要和事情有关,哪怕是毫无关联的数字人们都会收到影响。则表明了锚定效应的影响力其实非常巨大。

股票投资中的锚定效应主要是两个:观点锚定和价格锚定。

但第一个很少有人提。第一个是人们在做投资决策的时候往往会受到一定看好的或者看空观点的影响,这个我命名为“观点锚定”。

观点锚定实在太常见了,比如前段时间的猪肉股,整个雪球都在说还会涨,很多股票远远没有反应未来的价值,整个论坛的一片看好,有很多什么讨论群也是只能讨论好的消息,不能分享看空的消息,观点互相锚定下形成了乌合之众。甚至我两次发帖提醒网友们周期结束了,但是依然在底下被喷得好像我连二元母猪都不懂。还有很多涨得到天上去的股票都会迎来集体性地看好,这都是观点锚定。

第二个是价格锚定,也是是我决策一个公司该不该买卖的原因不是因为其价值,更加不是因为基本面有没有变化,而是因为我们是亏损还是盈利的。盈利的很容易止盈,亏损的很容易持有,这个后面的课程余剑锋还会讲到。

相比而言,观点锚定危害更加巨大,比价格锚定影响更加隐蔽。因为观点锚定影响的是投资人的底层决策逻辑,让人不会独立思考,甚至失去了独立思考的能力,这个影响在持有的过程中会不断地重复和强化。

文中也说了,去买菜不能受到身份证号数字大的影响,因为卖菜的大爷大妈不可能每次问你你的身份证号,但是观点锚定和价格锚定,会在不断刷别人的观点和看自己的持仓时候不断变化。)

我再说下面一个实验,这个实验是香港中文大学(深圳)王健教授当时在他的班上设计的,后来我也在一些班上用过。这个实验基本上是理查德·泰勒早期的一个经典实验的改进,早期理查德·泰勒只是问一个问题,我们把它改成两个问题,你看一下。

理查德·泰勒这个经典问题的答案你估计也知道了。因为理查德·泰勒拿诺贝尔奖之后,他的很多问题都已经在网上出现了。答案就是大多数人都会过度自信,高估自己的IQ。正常来讲你问所有的人,应该有一半人认为自己比平均水平差,一半人认为比平均水平高,对吧?但是答案是大多数人都会认为自己比平均水平高。

但这不是重点,我们把这个问题放在两个班上面。

A班和B班。有5个选项,A是远低于平均水平,B是低于平均水平,C是平均水平,D是高于平均水平,E是远高于平均水平。问两个班的问题是一样的,答案是一样的,选项也是一样的,唯一的区别就是把答案的选项倒一下,你会看到第一个答案可能就变成一个锚定点。

那答案的分布大概是什么样的?

A班先看的是E选项,远高于平均水平。

B先看的是远低于平均水平。

在A班,90%的人选的是远高于平均水平和高于平均水平,只有两个人选的是平均水平,基本上没有人选择远低于平均水平和低于平均水平。

但是在B班,就完全不一样。绝大多数人选的是平均水平,因为B班先看的是远低于平均水平。当然还是有挺多人选的是远高于平均水平和高于平均水平,但是也有一部分人选低于平均水平和远低于平均水平。哪怕给B班先看的是这样的选项,他们还是稍微过度自信一点,但是过度自信的程度远远小于A班。把答案调换一下,这就会有很大的应用。

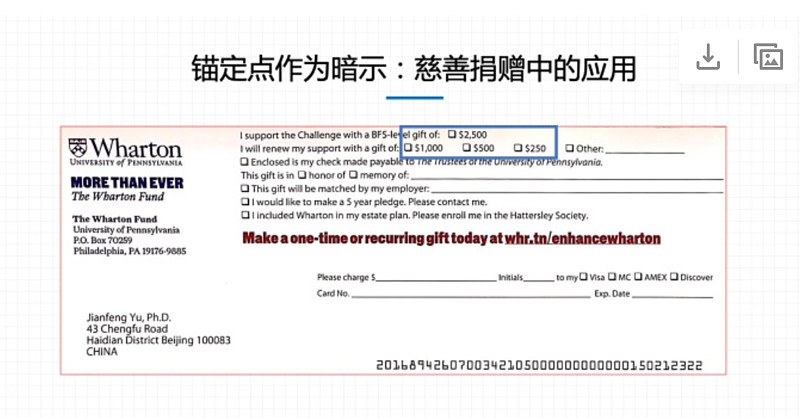

下面是发生在我自己身上的事情。我自己当时是先到美国念了概率统计的硕士,后来在沃顿商学院念了金融博士。博士毕业之后,我就去美国明尼苏达大学卡尔森管理学院做教授,我中间不停地搬家,后来又回国,来到清华五道口,还回过广东、深圳,回国也是不停地搬家。

但是每次我不管搬到哪儿,沃顿商学院的校友会总是能找到我,连我妈都不知道我搬到哪儿去。那这些校友会的人找我干什么?当然不是问我最近是不是很健康,学术论文发得怎么样。他们其实最关心的问题是,看看我能不能给沃顿捐点钱。但是我是个老师,又比较穷,所以他们也没有期望我捐太多。

但是在他们给我寄的一个捐款的单子上面,我发现一个非常奇怪的现象。一般来讲,捐钱的顺序是从小到大的。他们给我的顺序是,第一个选项是2500元,第二个选项是1000元,第三个选项是500元,第四个选项是250元,第五个选项是其他。你可以自己选,填个数字。他们把顺序变了,我觉得这是非常聪明的做法。

当你先看到第一个数字是2500元,这个时候你再想捐1000块钱,可能就觉得不太好意思,是不是钱太少了?2500元变成一个锚定点,这个锚定点很大,很重要。后来我发现,不光是沃顿这么做,很多慈善机构都这么做。

把这个顺序调换一下,锚定效应的作用会使得你捐钱的数量可能就完全不是一个档次。

(看来美国的高校搞校友捐赠很有一套,怎么国内高校不搞这一手呢?)

买房中的锚定效应

前面讲的这些生活中的锚定效应,你会想,都是小的决定,所以影响会有点大;但是是不是重大的决定,它的影响也会大呢?或者说你是一个专业的人,也会受影响?

下面讲一个例子,如果是在你人生中特别大的决定,而且你是专业的人,可能也会受影响。这个例子是很早以前在一个偏僻的农村里面做的一个实验,做实验的人假装去卖房子。对来买房子的人来说,这是一个很重大的决定,这可能就是他们人生中最大的一笔投资。关于房子所有的信息都有,旁边的学校、警察、这个房子是什么时候建的、用什么材料建的、什么时候维修过,什么信息都有,厚厚的一叠。

然后他特别告诉来买房子的人,我这个房子信息都在这边,但是我还要给你一个房子的标价。正常来讲,卖房子的人给个标价就完了,但是因为这是做实验,所以这个做实验的人就故意说,这个标价其实没有太多意义,你应该看一看这个房子的相关信息,然后你自己出一个价钱来买这个房子。

那这个时候,就把业余的人分成四组,专业的人分成两组,因为专业的房地产经纪人没有那么多。

业余的第一组看到的标价最小,最后一组看到的标价最大。看到标价最小的那组业余的人,愿意付的钱就更少。

那锚定效应导致这个价格差别是多少呢?差别基本上是10%~15%之间,非常大的一个数字。比如说如果标价是6.59万的话,业余人员给的估价是63571元;但是如果标价是8.39万的话,业余人员给的估价是72196元,相差非常大。

那对专业人员也有类似的效果,如果专业人员看到标价是6.59万的话,专业人员给的估价是67811元;但是专业人员看见的标价是8.39万的话,给的估价是75190元,专业人员受的影响稍微小那么一点点,但是总的来讲影响也很大。

但这里面千万不要想错了,不是说你给的标价越高,大家就愿意付更多的钱,你的标价要在一个合理的范围内。如果你直接标价一百万,那可能很多人就非常生气,觉得不公平走掉了。但是如果你的标价在合理的范围内,很多人就会受这个标价很大的影响。

这个问卷调查最后还有一个非常有意思的问题,问他们最后给这个房子的估价,有没有受到这个标价的影响。基本上所有这些业余的人都会在后面勾一下,表示自己的估价其实受到这个标价的影响;

但是基本上没有一个专业的人会在后面勾一下,专业的人都认为自己给的估价就是根据房子的信息作出的,没有受到标价的影响。他们是明显过度自信,或者是不愿意承认自己受到标价这个锚定效应的影响。

(这点也非常重要,实验证明无论是业余的参与者还是专业的参与者,往往都会收到锚定效应的影响,但是业余参与者承认自己收到了影响,但是专业参与者却不承认自己受到了影响,这背后的原因是对自己的专业能力过度自信。

我们可以看到,其实在市场上,也有大量的机构在很多股票的高位接盘,这些看似专业机构其实也难免会犯一些心理学上的错误,但恰恰他们还不承认。冯柳经常讲,要弃智,谦卑和常识,这背后就是说一定不要过于自信了,往往过于自信会受到了多方面的影响。)

为什么会有锚定效应

好,到这里我相信你对锚定效应已经有一个非常清楚的了解,一般来讲,在一般的行为经济学的课里面讲到这里也就差不多了。但是下面我还要更进一步,为什么我们会受这种随机数的影响?

这其实不是一个简单的问题,当时在1974年左右,卡尼曼和特沃斯基发现了这个锚定效应,这个论文发表在《科学》杂志上。但是他们只是看到这个现象,并不知道根源,过了很多年之后,有几个德国心理学家才得出了一个结论,觉得是下面这个根源。

这几个德国心理学家提出一个概念,叫做Priming Effect,我把它翻译成“启动效应”,什么叫做启动效应呢?从他们做的实验里面就能体现出来。

问的问题基本上是一样的,也是把人分成两组,问德国全国全年的平均温度是多少。

有一组看到一个很低的温度,比如说0度;然后另外一组看到一个很高的温度,比如说30度。然后同样问,你觉得德国全国全年的平均温度比你看到的温度要高还是低呢?那看到低温度的一组肯定说要比这个低的温度高,看到高温度的一组说要比这个高的温度低。

那再问,你觉得德国全国全年的平均温度是多少?他们每个人给出了一个数字,看到高温度的那一组给的估计偏高,看到低温度的那一组给的温度偏低。这跟以前都一样。

为什么会这样?他们猜是因为启动效应,是因为那些看到高温度的人,脑子里面想到的场景可能就是德国夏天的场景;看到低温度的人,想到的场景可能就是德国冬天的场景。

那你怎么才能证实我的脑子里面想什么,这是最难的。这也是他们这个实验里面最精髓的一个部分。他们怎么做这个实验呢?他们让所有人都看电脑的屏幕,这个屏幕上有密密麻麻的单词,每个人看的屏幕都是一样的。然后在你眼前晃两秒钟,让你写一下你刚刚看到的五个单词。

看到低温度的那些人,就很容易写下比如“下雪”、“溜冰”这些单词;但是看到高温度的那些人,他们就很容易写“出汗”、“游泳”这些单词。所以说你看,虽然这些人看到的屏幕是一模一样的,但是他们写下来的东西是完全不一样的。

这也间接地证明了他们脑子里面想的东西是不一样的,因为他们的注意力可能就已经放在夏天或者冬天的场景里,这样才容易想到夏天或冬天场景里的这些东西。所以导致前面说的,看到温度就形成了一个启动效应,让你想到不同的场景,然后直接导致你对德国全国全年的温度有不同的判断。

你一招:利用锚定效应提高收益

接下来要讲这节课最重要的,锚定效应在股票投资中的应用。

还记得前面我们讲过一个现象,就是公司不停地发布盈利公告,有好消息的公司,比如说盈利能力强的公司,它将来60天的收益率还会很高;盈利能力比较弱的,有坏消息的公司,它将来的收益率还是会很低。

我们还讲了一个改进它的策略,比如说你在星期五做这个策略,很多公司同时发布盈利公告。这个策略能挣钱的原因是由于大家的有限注意力。

下面我告诉你,这个策略能挣钱的另外一个原因,可能是由于大家的锚定效应。为什么是锚定效应?

这里面细讲一下,前面讲的是一个消息出来了,有些人没注意到,所以说好的消息将来会继续好。但是哪怕所有人都注意到了,如果他们还锚定在过去的盈利上,那么对将来的盈利能力的估计可能就会错了。

比如说一个公司,大家本来觉得它的盈利能力是5块钱一股,但是这个季度一个好消息出来,它的盈利能力是10块钱一股。如果有人没注意到,它现在就只能涨一点点,但将来还会继续涨,这是一个原因。

另外一个原因是,大家都注意到了,但是他们对公司将来盈利能力的估计还停留在过去的水平上,因为可能过去平均就是每个季度5块钱一股。但是现在这个季度涨了,不光是现在这个季度涨,可能将来每个季度都会涨一点。

由于锚定效应的效果,你觉得将来可能大概会涨一点点,比如说5.5元一股,但是可能将来平均是6块钱一股、7块钱一股,但你还锚定在过去的平均盈利能力上,你锚定在5块钱上,只往上调了一点点,调到5.5元。那这样的话,你调得不够多,这样导致将来它还是会有好消息,将来的收益率还会高。

所以锚定效应可能也会导致有好消息的股票将来会继续涨,有坏消息的股票将来会继续跌。哪怕所有人都注意到这个消息,不存在有限注意力,它还会存在这种结果。

(这种锚定效应是可以称为“盈利锚定”,也就是企业的实际盈利水平已经开始快速恢复或者加速,但是市场的观点依然停留在原地,我以前分析过类似特斯拉出盈利的季报以后,市场当天大涨,但后来又翻了好几倍,市场经常出现的一个“盈利锚定”)

那我们怎么才能利用这个结果,去改进我们的投资策略?

你想,如果刚刚那个策略能挣钱的一个原因,是由于大家有锚定效应,那一样,我们可以把公司分类,有的公司的分析师的锚定效应比较强,另外一些公司的分析师的锚定效应比较弱,因为不是每个公司分析师的锚定效应都是一样的。

那我们假设有三千个公司,我们先选出一千个,它们的分析师锚定效应比较弱,再选出另外一千个,它们的分析师锚定效应特别强。如果我们在锚定效应特别强的那一千个公司里面去做这个策略,就是我买进有好消息的股票,卖空有坏消息的股票,那这个时候你的策略的收益率可以高出很多。

如果我们看1990年到2015年的数据,在锚定效应最小的那些公司里面去做刚刚说的这个策略,买进有好消息的股票,同时卖空有坏消息的股票,在这26年中,收益率只有80%。但是在分析师锚定效应最强的那一组公司里面,去做刚刚一样的策略,收益率是220%,你能看到这个效果是差很多的,因为这个策略的容量是很大的,换手率比较低。

所以这里面主要的一个思想就是,我们先找一个策略能挣钱的原因,可能是有限注意力,可能是锚定效应,这里面我们猜锚定效应是其中一个原因。然后再根据这个原因,我们找原因最强的那一组去做这个策略,刚刚讲的这个研究结果是在美国金融协会会刊《金融学杂志》上发表的一篇最新的论文的结果。

总结

首先,我们的观点特别容易锚定在过去帮助我们形成观点的那个信息上,哪怕新的信息来了,你也不太愿意改进。

第二,很多时候这个锚定效应你都没有意识到,你会受一些无关紧要的信息影响,你自己完全不知道。

第三,我们讲了锚定效应的根源,一个最重要的根源就是启动效应。

最后,我们讲了锚定效应的各种应用,尤其是在二级市场中的应用,可以改进投资策略,把投资策略的收益率从80%提高到220%。

划重点

1. 因为锚定效应,因此我们会受到无关,甚至是随机的数字影响,导致我们的判处出现偏差。 2. 导致锚定效应的根源是启动效应。 3. 一个策略:如果在锚定效应特别强的公司里面,买进有好消息的股票,卖空有坏消息的股票,有可能提高你的收益率。