@归隐林地 用上证指数和sp500历史数据建模,分析了500万是否可以职业投资,引发了广泛的讨论。

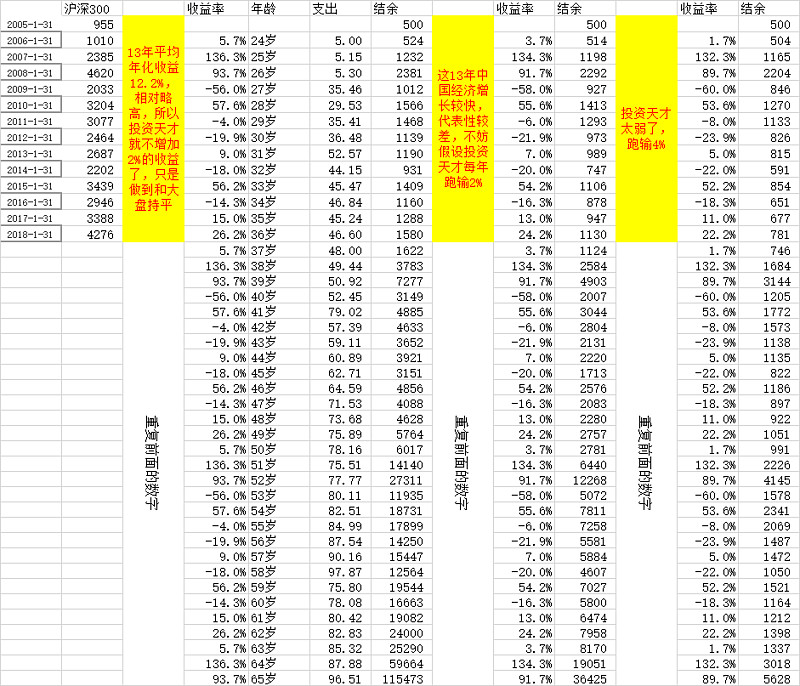

很多人提到了上证指数失真的问题,而沪深300指数代表性更强一些。沪深300指数从2005年开始,只有13年的历史,年化收益12.2%,应当说这是偏高的,我们就不假设天才能跑赢指数了。下面分析了3种情景,投资者分别跑平指数、跑输2%和跑输4%,即年化收益率分别达到12%、10%和8%

年度支出采用@归隐林地 的数据,个人觉得相对合理。有些人说偏高了,但我们不能要求有500万资产的人过太清苦的日子。

在第一种情景中,投资天才跑平指数,年化收益12%左右,那么40年后退休时有10.5亿的资产,是届时支出(96.5万)的1000多倍,无论如何算是个小富豪了。第二种情景,年化收益10%,40年后资产有3.6个亿,是支出的400倍,也算是中产中的顶级吧。第三种情景,年化收益8%,40年后资产0.56亿,是支出的60倍,也是妥妥的养老无压力,还能给后代留下一笔不菲的遗产。

当然,也许有人说年化收益8%还是太高,一般人达不到。美股的长期历史表明,年化收益率差不多就是8%(指数增长6%+分红2%)。既然职业投资,应该是要求能够跑平指数的(否则确实不应该做职业投资)。

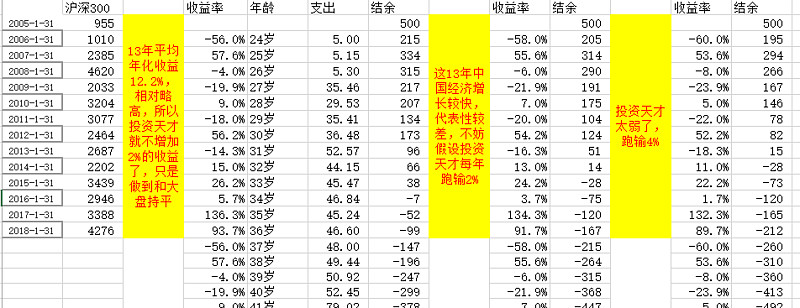

从这个模型的结果看,即使只要求达到股市整体的多年平均收益水平(8%),500万用来投资日子也可以过得不错。是不是这样呢?其实也并非如此。因为这个模型刚开始就赶上了05年-08年的大牛市,底子打得太好了。同样这13年的收益率循环,如果从08年开始,结果则是截然不同的情境,计算如下:

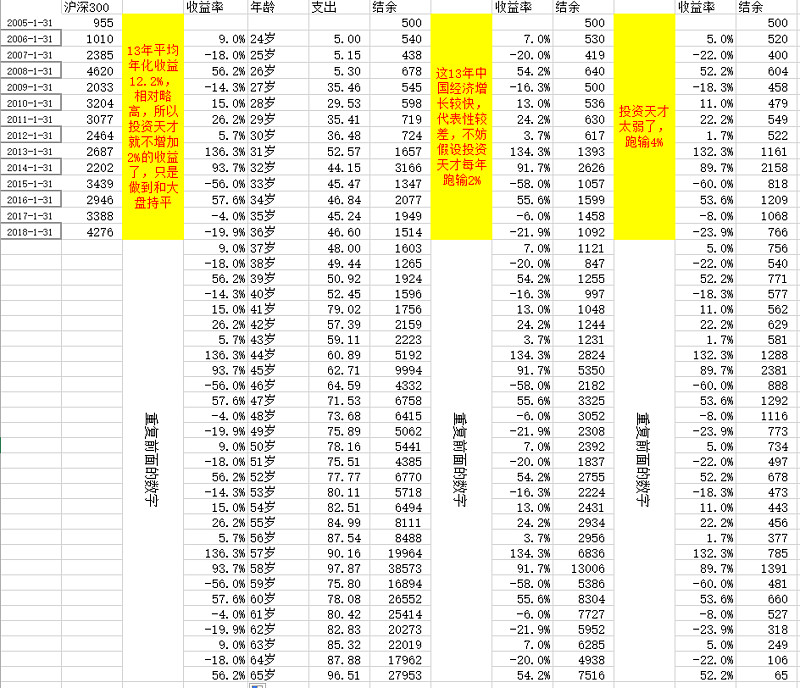

同样的收益率,从第10年,甚至第8年,资产就成为负值了,破产之后,计算已经毫无意义。可见,投资的起点很重要。05年和08年都太极端,我们不妨从2012年开始,同样这13个收益率数字循环

能够做到年化12%和10%都还不错,只能做到8%的话,基本上可以说处于破产边缘,很紧张的维持不崩溃的状态。

结论一:不要失去本金,熊市被迫卖出股票很要命。同样的收益循环,同样的本金,同样的支出,如果上来就碰到大熊市,本金腰斩,还不得不卖出股票用于结婚生子,破产就是必然的。而如果上来先碰到牛市,就很容易覆盖掉大额支出。归隐林地的分析结果之所以全部投资失败,也是因为正好一上来就都赶上大熊市,有兴趣的同学可以换个牛市开始重新算算。

如何避免这一情况的发生?如果是12年入市,走势平稳,只需要推迟5年结婚,结果会好上很多。

但如果上来就腰斩,推迟10年结婚也难救(除非能达到年化12%收益)

结论二:要正确面对牛熊周期,切忌大牛市顶峰入场。上面的分析可知,只要不大熊市入市(08年),结果不会太差。不在牛市顶峰入市难么?难也不难。那种狂热的行情下,管住手很难,但作为职业投资者,判断大盘处于高位,先不要入市,应该说也是基本素质。哪怕多等一年入市,结果都会截然不同。

结论三:500万做职业投资还是比较有风险,很大可能会破产。对于一般水平的人,能够达到8%的年化收益就很不错了。而这一收益水平下,是否能够投资成功严格取决于入市时机,但毕竟我们不能假设我们上来就熊转牛。还有,支出部分假设的3%递增太过保守(只考虑了通胀),实际上支出应该是和GDP同步的(我们还要提升生活质量),应该按6%比较合理。如果这样考虑,风险就更高了。

要分析多少本金才合适,其实也并不复杂。我们的开支是6%递增的,而年化收益率为8%,也就是我们只能拿出2%作为开销。而年支出约30万(别被归隐林地假设前3年的5万忽悠了,从后面看,基本上是从30万开始的),那么要求我们的资金要有1500万朝上。如果进一步考虑波动性,那么2000万左右可能更保险。懒得拉表格了,这东西大差不差。

结论四:要学会仓位控制。如果市场PE总体过高,减仓甚至清仓,你会发现结果完全不同。就不贴图了,毕竟每个人的仓位控制方法不一样。有兴趣的可以自己研究一下。

最后,不要失去本金、维系体面的生活还真的挺矛盾的。如果没有固定收入,只靠卖出股票来维系生活,确实需要先期有丰厚的积累。个人意见,要想职业投资,最好同时满足(1)可投资资产在工资收入的20倍以上;(2)可投资资产/年花销要高于50,这样的话,你就无需畏惧大幅回撤。