原帖用上证指数做基准,被大家批评得无地自容,只好找来S&P500指数的数据,重新做一遍推演,房子也不买了,在城郊租个百来平米的小房子,一家三口其乐融融,……然后……就破产了

不想被上证指数“误导”的朋友可以直接转去看新版,“用500万职业投资够不够?——以S&P500做基准”网页链接

================以下是最初版本==============

雪球渴望职业投资年轻人多,我历来泼冷水,曾经发帖做过一个模拟计算,但收益率假设不一定符合实际,未必让人信服。国庆假期无事,我再次发挥咸吃萝卜淡操心的路人甲精神,做了一个推演。

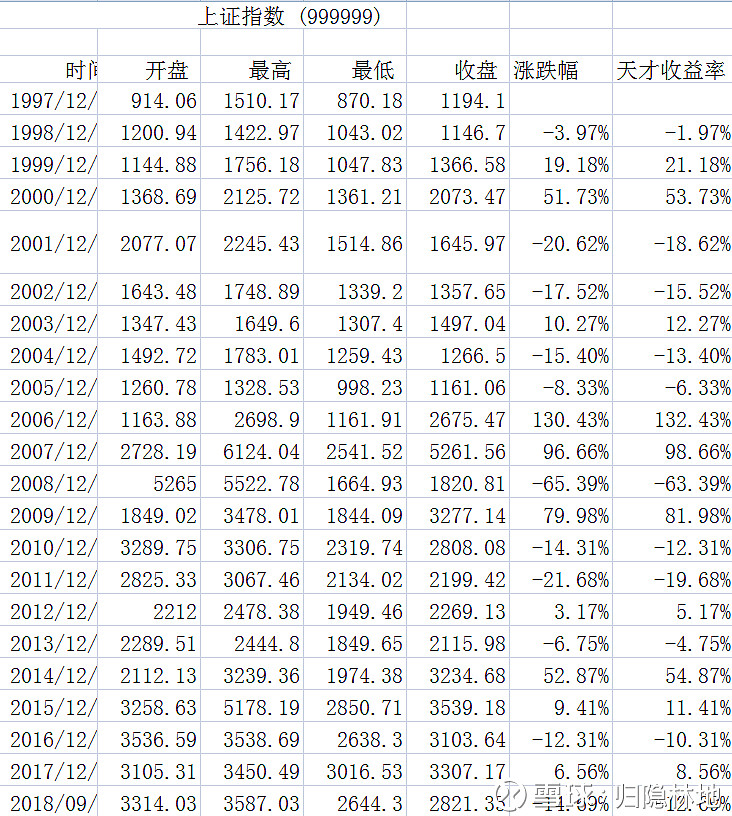

假定有某位中产二代,大学毕业工作两年后觉得特别憋屈,以三寸不烂之舌说动父母,拿出500万现金,让其职业投资。自古英雄出少年,假定该投资人天赋秉异,能够每年都能比指数多赚2%,秒杀大部分基金经理。我们用最近20年的上证指数涨跌作为基准,每20年循环,看看结局会如何。

上证指数1998年到2008年的涨跌幅如上图所示,同时假定我们的天才选手收益率年复一年比指数多赚2%,那么第一个周期大体如下图所示。

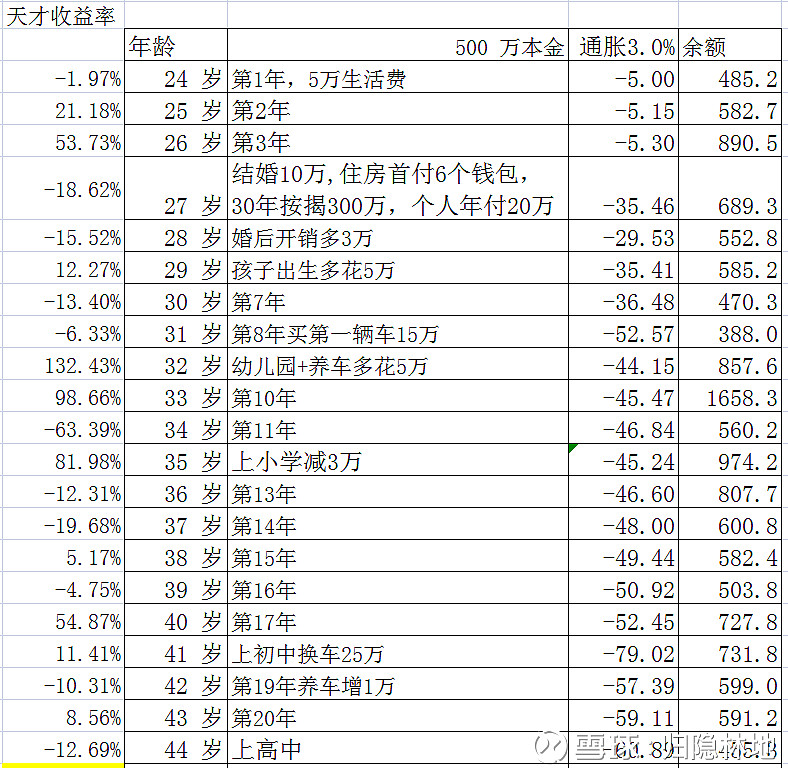

假定我们的天才投资人在生活上还是非常自律的,尽管有500万本金在投资,一年的生活开支仍控制在5万元,即每月4000多元,本金的1%而已。我们同时假定每年CPI涨幅为3%,长期看这个应该不算高。

27岁的时候,我们的天才结婚了,婚礼前后额外支出了10万元,同时双方家庭以6个钱包为支撑,帮他付清了新房的首付,他自己贷款300万,做了最长期的30年按揭,贷款利率按5.39%算,一年还贷款本息约20万出头一点,我们就按20万计算。

婚后开支比单身时略有增加,比如一年多3万(每月2500),有孩子之后,奶粉钱、尿布钱总是需要付,假定养孩子一年5万好了(多年CPI叠加后的5万够不够?[好失望])

31岁的时候觉得需要买辆车,毕竟孩子要上幼儿园,需要接送。买便宜的A级车吧,花15万。孩子上幼儿园加上养车(保险、保养、油耗)一共增加5万吧(别问我上的是什么档次的幼儿园,伤不起)。

35岁孩子上小学了,义务教育,开销减了3万(琴棋书画奥数英语课外班?先省省吧)。

41岁的时候花25万换了一辆B级车(不惑之年了,出门还是A级车有点不好意思),同时养车费用随之增加1万,毕竟是B级车了。

然后,孩子上高中了,没有交择校费,孩子也是天才,成绩好![]() 。

。

一个周期投资下来,尽管总收益率达到了264%,即1万块钱变成了3.64万,但是由于有各种开销,市值只剩下了455万。祈盼下一个周期能够开销小一点,积累多一点吧。

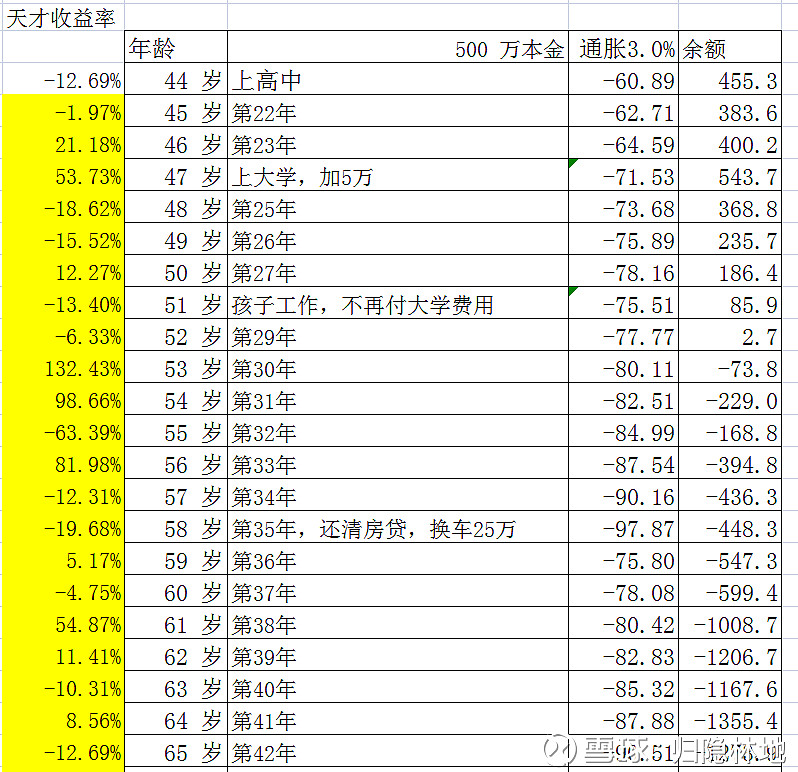

天才投资人47岁的时候,孩子上大学了,一年多花5万(确定不是搞笑?20多年后大学的学费加生活费才这么点?嗯,不能再多了![]() )

)

终于,51岁的时候孩子大学毕业了,不用再付学费了。慢着,怎么搞的,辛辛苦苦投资这么多年,年年跑赢指数,居然……账上没钱了?![]()

不好意思,以上面的基本假设,过完52岁,自己的账上已经没钱了,看看工作后的天才孩子能不能养老爸老妈吧![]()

现实真是残酷,竟然拿500万职业投资,投资收益年年战胜指数,最终却无法养活自己和家庭。

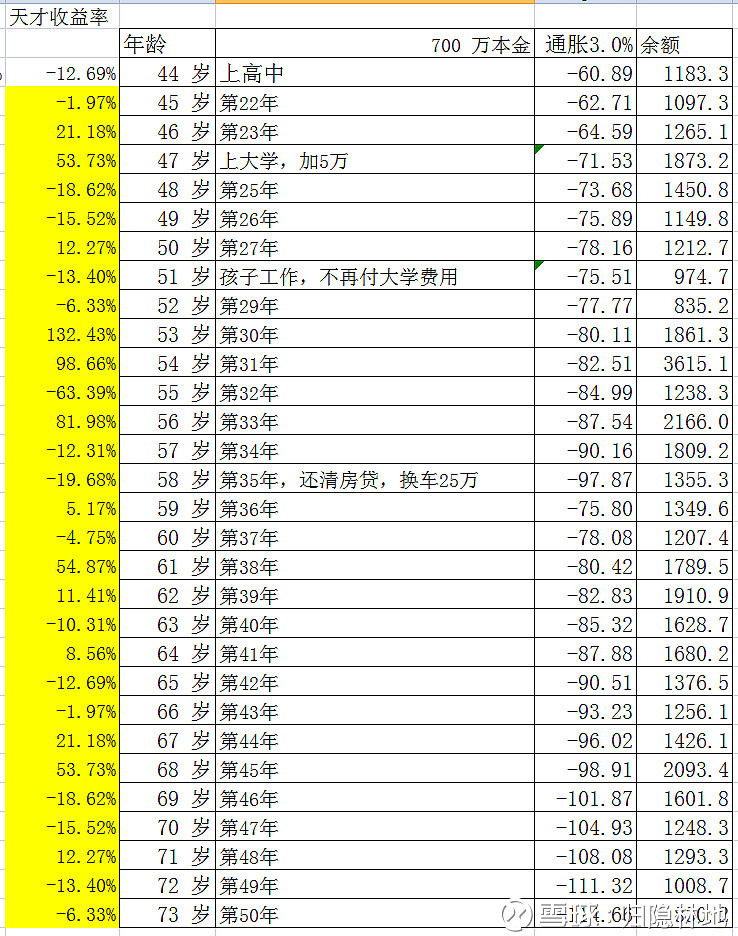

那多少初始本金够了?同一个数据表计算的结论是700万马马虎虎,投资50年后,市值还有830万,进一步养老?不存在的。

要么指望投资绩效能够大幅超越指数,要么指望自己是富二代,能够有更多的初始本金,不然,职业投资还真不一定是好的选择。

吓人到此为止。

===============

大家回帖中指出了很多问题,比如指数选择不合理,房贷还款不能计入通胀(其实把房贷改为房租,降低一点支出,也不会影响核心逻辑)等等,之前没有选沪深300是它推出时间太短,而且一上来就赶上2006-2007年那种“生命中的牛市”(上证从998冲到6124那一波),所以用它来做基准意味着初始本金放大了好几倍,用来说明问题也不合理。

换句话说,所有的假设都会有内在的问题,所以大家就随便看看文章逻辑就好了,反正本意就是吓人,也不想用其他假设完全重写了。上证指数固然不是好的指数设计,但是长期看也是一直向上的,而且假设中的投资人还能够年年跑赢指数2%,比“七亏二平一赚”还是更加积极。当然,你如果具有强大的信心比上证指数做得更好,自然无需多大资本金就可以做职业投资人,如果觉得自己并不比市场上的其他投资人更有优势,那么请三思而行。

===========

长期看,上证指数与沪深300的年度涨跌幅并非一边倒,我做了同期比较,参见下图。我用黄颜色高亮了年度优胜者,14年来,各胜7年。