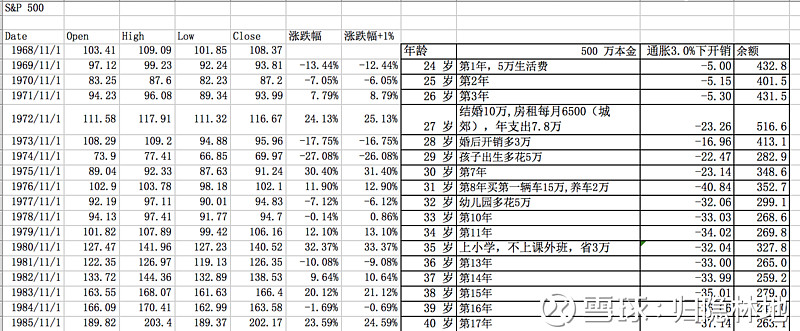

昨天无聊,用年年超越上证指数2%为基准模拟了一个500万本金的职业投资人的市值变化,网页链接,被无数人评论为选择基准不合理,应该用标普500指数的涨跌作为基准。谢谢@徘徊天堂地狱之间 为我提供了一个标普500指数历史数据的下载网址,我重新用它为基准再演算一次,同时修正昨天被大家吐槽的按揭买房行为,改为在城郊睡城区域(例如北京的回龙观)租一个不到100平米的小房子。

假设有一个天生的投资人,大学毕业工作两年后觉得上班无聊,非要让家庭用6个钱包赞助500万现金用于投资二级市场,因为不再上班,所以各种生活开销需要从投资账户中支出,又因为家庭已经掏空6个钱包,不再能够提供更多支持,还因为初始本金来自于家庭,所以这个年轻人有责任也有意愿结婚生子,培养孩子上大学,甚至也很想在孩子完成大学学业后,也有能力提供一笔经过通胀调整后相当于自己父辈给予的创业/投资资金(现值500万)。

假设未来50年,A股也将经历S&P500自从1968年至今50年的走势历程,这个年轻人是投资天才,能够持续50年,年年比指数多赚1%,完胜大多数基金经理。(巴菲特说,大部分基金经理跑不赢指数,所以建议买指数基金。)

现在可以来看一看,天才的专职投资人用自己的500万本金投资,在生活重压下的苦逼人生。

假定我们的天才投资人在生活上还是非常自律的,尽管有500万本金在投资,一年的生活开支仍控制在5万元,即每月4000多元,本金的1%而已。我们同时假定每年CPI涨幅为3%,长期看这个应该不算高。

27岁的时候,我们的天才结婚了,婚礼前后额外支出了10万元,同时在城郊租了一个100平米左右的婚房,月租金6500元(在北京,大致可以住在回龙观附近),至于学区房,那是不敢想的。

婚后开支比单身时略有增加,比如一年多3万(每月2500),有孩子之后,奶粉钱、尿布钱总是需要付,假定养孩子一年5万好了(多年CPI叠加后的5万够不够?)

31岁的时候觉得需要买辆车,毕竟孩子要上幼儿园,需要接送。买便宜的A级车吧,花15万。养车(保险、保养、油耗)算2万。孩子上幼儿园,园费加额外开支算一年5万吧(别问我上的是什么档次的幼儿园,伤不起)。

35岁孩子上小学了,义务教育,开销减了3万(琴棋书画奥数英语课外班?先省省吧)。

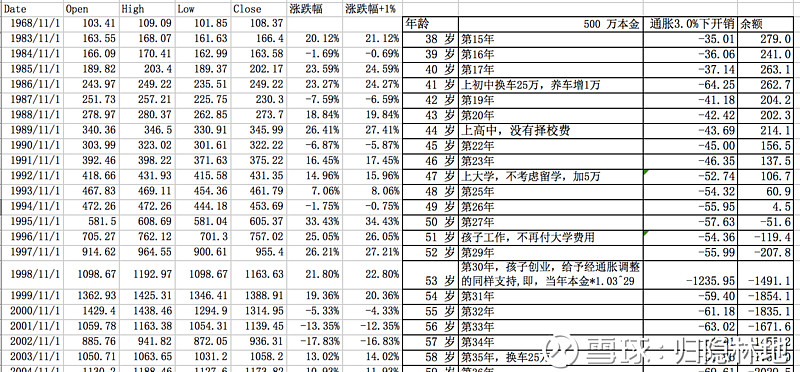

41岁的时候,孩子上初中了,于是花25万换了一辆B级车(不惑之年了,出门还是A级车有点不好意思),同时养车费用随之增加1万,毕竟是B级车了。

然后,孩子上高中了,没有交择校费,孩子也是天才,成绩好。

47岁的时候,孩子上大学了,一年多花5万(确定不是搞笑?20多年后大学的学费加生活费才这么点?嗯,不能再多了)

终于,51岁的时候孩子大学毕业了,不用再付学费了。慢着,怎么搞的,辛辛苦苦投资这么多年,年年跑赢指数,居然……没等孩子大学毕业,账上就没钱了?

唉,生活就是这么残酷,原先还想在孩子大学毕业后,也给他一笔相当于当年父辈资助的创业/投资基金,当年的500万,经过29年年化3%通胀的侵蚀,大体变成了1178万,可惜账上不仅没有余下这个1100多万,连生活费都没了。

看来,专业投资,靠自己的钱,哪怕有500万本金,也是不够的。但是这个天才的投资人能够年年跑赢标普500这样的指数,找一个基金经理的工作,应该是毫无问题的。谁见过基金经理为生活支出和学区房发愁?所以别犹豫了,出门找工作去吧,用别人的钱做职业投资,这才是正途!

全部讨论

归隐兄你好,你的结论是去找工作,不要投资,但又回到原点,普通工作的话多少年才可以赚到500万?月薪一万的话一年是12万。就算不吃不喝,也要40年才存的到500万。正确的做法是在熊市400万投资标普500。剩余100万拿来日常消费,每年用十万。只要十年内有一次牛市翻倍。就可以有800万加几十万现金。重复操作28资产配置才可以达到真正的财务自由。

500万的确不应该住北京,去县城2000租金的不更舒服

用美国的收益付国内的通胀也不合理。3%通胀+3%花了(开支+房租,通胀后越来越高)。至少得10%收益率才行啊。支出大于收益肯定不行不用算了。

年轻人要先降低支出,直接买入5%分红的一个组合,用每年25万分红规划未来开支。投资组合不动。

量入为出,自由是有的。

其实大家都忽略了一个问题:

虽然案例里这位老兄他没有保住财富,500万一直到退休钱就没了,这些都没错,可能坐吃山空这件事确实让我国人很难接受。可能退休了以后还要指望孩子养活他,不过毕竟培养了小孩30年,按照中国价值观,帮忙带带孙子出出力混口饭养养老总是没问题的。

但,我想说的是,牺牲了这笔财富,这位老兄得到了什么呢?

他,他媳妇,他要的这个娃,全家30年,什么班都没上,也不辛苦,每天归隐林地,看着雪山和蓝天草地发呆。

他一生唯一所做的决定,就是拿他爸的钱30年前投资标普500,及时收分红除息再拿2个点。用500万,免除了自己和媳妇的30年工作压力,想上班就上班不想上就不上,养大了一个儿子到大学毕业,可能还能带个孙子。

柳叶刀有一篇文章说,早退休有助于长寿。由于这个早退休的决定,这位老兄最后很大概率比别人活得时间还要长&健康。

活得健康,陪伴家人,不需要为生计奔波(注意是想上班就上班不想上班就算了),一家人齐齐整整,什么努力也没付出,唯一牺牲的指标是财富。

这要不叫人生赢家,我真不知道什么算人生赢家了。

在这篇文章里,大家想达成的,其实是又一个,既要,又要,还要的问题:既要财富保值增值超过社会平均水平增长,又要不付出努力,还要自己早退休&带孩子&不为生计奔波&长寿。

我有12年投资的数据,包括了消费数据和购买力数据(总资金/年度平均工资)。暂时没变穷,但是还是比较担心的,第一是未来开支会变大(孩子教育、父母看病),第二是整体经济减速,第三是资本市场刚刚过去一波财富增值期(14-17),低迷很久完全可能。

封基老师,你知道你这个推演最大的问题是什么吗?

就是完全不管自己的资产状况,只顾去满足自己的需求。西方学界的主流观点认为,只要每年的支出不超过当年资产的4%,资产大概率永远用不完。

股市都大跌了,还要买车?还要换b级车?不控制需求,永远不要谈财务自由。还有,都以投资为生了,为什么要呆在北京呢?在成都租一套2000元的房子已经不错了。

你是用数学谈大概率结论;别人谈的是在感性驱动下的小概率事件。菩萨心肠,无人买账

70年代一年开销20几万?

90年代一年开销50几万?

编数据不能这么编,要切实!

这种开销别说500万,2000万也得花完!不管在中国还是美国。

非常残酷,哪怕是每年超过指数,也是不够养家糊口的。老老实实工作吧,至少存够700万再说。

………我就说自己 50万本金辞职职业投资,30%融资。 到现在四年买了两辆车,年均消费十五万。 现在本金110………… 没有全仓过某只股,平均持股数量5以上,应该可以排除很多运气因素。 买房还遥遥无期,没媳妇没娃,还好不是在一线城市。 不过就算工作的话,也不一定有信心能做到这样。对股市理性投资,价值投资,我还是有信心走下去。

这个例子也挺有意思的

投资者入市赶上美股70年代失去的十年,1968年103点,1979年102点,原地不动

投资者第8年开始,由于孩子车子房子,每年开销已经达到本金的10%了,这肯定无法持续了,终于在26年后,本金耗尽。。。

如果1974年低点入市,是不是可以持续?

帖子的意思很明白了,提醒我们投资路上各种叵测的风险,未来我们面对的何尝不可能是失去的十年,可怕的滞涨或者暴跌的股灾? 投资者准备好了吗?

不是所有时间500万入市都能靠投资维持体面生活

假设有一组投资者都携500万入市,几十年后应该是大多数都熬不过去的

某些时间入市,在某些低成本地方生活,500万也是有可能实现

从另一个角度来说,这个投资者每年跑赢指数1%,和什么都不做把资金投入到指数基金中,实际上他创造的价值也就是这1%,合每年5万元

2017年北京人平均年收入是10万元,这家人收入仅为一半(5万元)而过的是中等偏上的生活。三口之家在北京这样高成本的城市,全家都不工作靠这5万元过活,怎么算都是不够的

或者这个帖子的本意并不是想说明资本市场投资回报不够高,而是想说明北京这个城市生活成本之高?