万洲国际2021年的经营概况。全年收入273亿美元,归母净利润10.4,两项指标有个位数增长。屠宰量5068万头,其中中国1112万头。猪肉销量为436万吨,同比增长10%。肉制品销量332万吨,其中中国156万吨。中国生鲜业务由于猪肉价格急跌,存货减值,使双汇发展利润同比大幅下跌。美国业务由于肉制品业务营利强劲,养殖屠宰业务微利。美国业务整体利润恢复,经营利润从2020年的4.15亿增加到2021年的9.2亿,同比增长超过1倍(2020年美国业务由于疫情一次计提费用7亿美元)。

万洲国际年度收入、利润(亿美元)

公司的收入创新高,经营利润略低于最好年份2019年,但是归母净利润10.4亿美元,低于预期。主要原因是公司报表其它开支3.66亿美元,没有列明具体内容,估计诉讼费用。

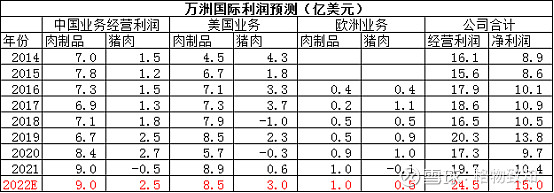

产品结构营利分析。占营业收入一半的肉制品业务贡献了几乎全部利润,而另一半业务猪肉业务利润只有300万美元,一半海水一半火焰。

从上表中可以看出,公司的肉制品的经营利润达到年度最高,中美两国的肉制品业务都是历史最好,吨利也是最好水平,其中双汇发展Q4吨利超过4000元。肉制品业务也是公司营利最为稳定的部分,2021年受益于猪肉价格下跌、和美国需求的强劲恢复。猪肉业务有较强的周期性,2021年Q4中美两国向好,但美国猪肉业务经营利润率只有3%,年度营利和Q4远低于美国同行。在美国,JBS、泰森、Seaboardd相关猪肉业务分别列2、3、4位,三家2021年经营利润率大致是10%。作为行业老大的Smithfield养殖屠宰业务2021年营利很低,其中缘由值得探究。

万洲国际和双汇发展业绩会透露的几个信息。肉制品业务利润会保持稳定:中国肉制品业务受益于原料下跌将保持在高利润率,美国肉制品将受到原料、人工成本上涨的不利影响。中国屠宰业务规模、利润会得到提升,恢复正常年份。美国养殖屠宰受到粮食上涨、人工成本上涨等负面影响,利润会出现波动,夏季好于冬季。公司现在没有回购计划,之后视情况而定。资本开支上陆续完成国内增发的几个项目,在欧洲寻找新的投资机会。

万洲国际的2022年业绩预测。肉制品业务保持在较高水平,最重要的是占半壁江山的养殖屠宰是否能够华丽转身。我个人预测,双汇发展屠宰业务经营利润会恢复至正常水平,经营利润为2-2.5亿美元,双汇发展的整体利润会达到、超过2020年水平。美国养殖屠宰业务经营利润3亿美元。万洲国际合计经营利润、净利润会超过2019年最好情况,经营利润约24-25亿,净利润为14-15亿。当时这些预测只是拍脑袋乐观估计,企业的经营特别是养殖屠宰具有很大的不确定性。

#年报解读# @今日话题 $双汇发展(SZ000895)$ $万洲国际(00288)$ $牧原股份(SZ002714)$