临近年末,有一个朋友说我今年年初看好美股半导体,年中看好拼多多,今年收益是不是很不错。

很遗憾,全职投资的第一年,做得很差,美股半导体只吃了两口鱼头,拼多多吃了鱼身。

但这些赚来的70%左右的收益,又让其他价投仓位挥霍殆尽。

以至于港美股高开低走,全年基本颗粒无收,对于首年全职投资来讲,其中的不易,只有自己清楚。

今年最大的回撤,是在10月下旬,重仓布局港股,遭受30%的收益回撤。全年港美股收益率从50%,一路下降到10%。

A股同样波动较大,10月之后忍痛将A股的港股通持仓转移到港股,A股账户全力做题材股,全年收益50%。看今年的收益率曲线也能发现,这个过程非常痛苦且曲折。

痛定后,我又进一步反思自己的投资体系中不足的地方,开进一步修正。

当然,穷则变,变则通。

不断踩坑不断反思,对于我这样一个锚定投资100年的人来说,刚刚走完十分之一。

虽然这几年走得十分艰辛,但总体还是有所成长。

01 困境来源:价值投资的局限性

得而复失,这种感觉是非常难受的。

今年10月,所有账户接近历史新高时,我提前放假享受生活。

由于考虑到港股和美元指数的强相关性,观察到美国加息接近顶部时,进一步在恒生17000点左右,减仓美股,加仓港股。

并且加仓重点是港股弹性方向,互联网、创新药、消费等方向。

但10月以来,港股情况急转直下,互联网、创新药、消费进一步探底,2个月跌幅均在30%左右。

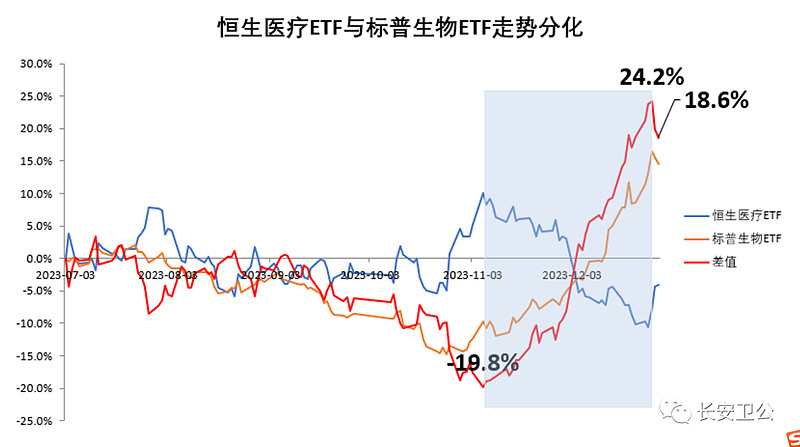

一个比较直观的对比,美股创新药指数与恒生医疗保健指数差值达到历史新高。

在11月6日到12月26日之间,恒生医疗指数下跌12%,而同期标普生物科技指数上涨28.6%,同类型指数剪刀差超过40%。

我在港美股两地市场沉浸多年,深知在降息环境下,港股弹性方向受益于新兴市场资金流出压力减小、融资研发创新型企业资金压力减小、AH指数溢价接近新高。三重利好,一旦反弹,弹性巨大。

2023年是港股第四年下跌,叠加上述利好,另外南向资金持有港股仓位已达2.89万亿。

此外,内资日均成交港股200亿+,占港股成交占比已近30%,逐步接近外资对港股的影响力,2024年港股迎来大年基本可以确信。

不过,虽然长期确认,但短中期来看无疑是痛苦的。

如果这轮港美股没有这个回撤,或者我坚定持有年初就看好的美股半导体和拼多多,今年收益将会高很多。

可惜,价值投资就是有这样的局限性,在我评价了所有风险、估值、资金因素的情况下,还是选择了重仓港股。

我可以骗自己,长线投资穿越牛熊,但回撤的痛苦是无法掩盖的。

价值投资,不可避免的在锚定价值保护之后,开始越跌越买,非常容易陷入左侧陷阱,有很大的局限性。

这也是我最近几年价投亏了大几百万后,亏出来的血泪教训。

02 深省之问:如何抓住下一个特斯拉、英伟达?

去年年终总结,我写的最多的就是美股半导体,准备大干一场。

但由于知道英伟达一季度AI业绩放不了量,游戏业务继续下滑,所以想等Q1财报出来再抄底。

另外,我自己锚定英伟达开始抄底的目标价是100,差不多计算器按到矿卡业绩周期顶部,20倍PE。

毕竟,面临2022年一路下跌,股价跌超50%的公司,绝大部分人是没有勇气抄底的。

但遗憾的是,在我还在等英伟达业绩下滑的时候,英伟达股价就已经开始上涨了。

并且在一季度电话会议,皮衣黄疯狂吹显卡供不应求,直接把业绩guidance吹爆。

而我的计算器在思考,AI虽然是长线机会,但2023是不是大模型资本开支顶部?

即便无视AMD竞争,明年英伟达卖200万张A100,利润400~500亿美元,股价是否便宜?在思考这些时,彻底错过了英伟达的抄底机会。

我用的词是抄底。

其实近年我一直强化一个认知,价投风格让我只会逆向,这也是我赚不到大钱的核心原因,但承担的风险也并不小。

去年,我和朋友交流的时候,提到了一个问题,如何抓住下一个特斯拉?

雪球上,底部看好特斯拉的人并不算少数。

方丈也曾在最底部持续看好特斯拉,但从特斯拉上赚到大钱的寥寥无几,方丈卖出特斯拉后,特斯拉涨幅超过20倍。

只不过,站在价投的角度上,2019年末,以300亿美元左右卖出一家巨额亏损,董事长极具人格魅力,但情绪不稳定,看似满嘴跑火车的公司是很正确的。

当时,电动车面临电池续航问题、充电网络问题、制造成本问题等等,能不能流行起来,很难确定。

最新出版的《马斯克传》中,马斯克自己也描述了特斯拉在2008年接近破产时加入,又在2012年自建昂贵充电站、几次技术失误濒临破产。

灯塔国镜像世界的特斯拉——法拉第未来,已经展示了当一家公司不被资本市场认可,无限供股时会有什么表现。

特斯拉这种投资机会面前,价投策略都是失效的,判断错的代价也会很大。

正如曾经热炒过的星辰大海,所谓数千倍数万倍行业空间的,机械式激光雷达开创公司威力登、太空旅行公司维珍银河,这些公司都跌的只剩数十分之一、数百分之一。

特斯拉、英伟达这两家公司是例外,他们一家开启了全球电车的大浪潮,另一家是全球人工智能的大浪潮皇冠上的明珠。

于是,去年我问一个朋友的问题“如何抓住下一个特斯拉?”,今年变成了“如何抓住下一个特斯拉或者英伟达?”

对于我来说,这个问题依然无解,美股的下一次科技革命,即便能够预见,我也很可能非常难重仓抓住这个龙头股。

因为没有业绩锚定,所以重仓持有每一个波动都是煎熬,或者说,我不知道怎么买入或者怎么持有。

我转向A股,求这个问题的解法。

03 生存思考:如何对抗机构?

如何对抗机构,这是今年又让我害怕的一个问题。

上半年,我还对今年的假设维持在经济温和复苏,所以买了很多消费股,比如牙科、生活用纸、食品、竣工端这类公司。

但我发现了一个问题,市面上几十家卖方研究所,几百家买方研究所都能密集跟踪上市公司业绩,基本都是卷到每日销量这种级别,找几家卖方打听,能轻松问出业绩,而且还十分准确。

很多时候,都是股票跌了很久,出来业绩利空;股票涨了几天,放出一个机构交流。

散户的小米加步枪,面对机构消息票时,有很大的劣势。

又比如,今年宁德时代上半年储能业绩大好,毛利率从去年的6%提升到21%。

那如果同行业比较,另一家中兴旗下专注储能的公司是不是也可以类比?

有位朋友给我推荐了这家公司,说:今年业绩继续暴增,包赚,不信去听电话会。

当我去听4月份这家公司的交流时,在一季度环比下滑时,董事长表示,今年增长肯定没问题,同比30%+,10PE。

与此同时,我找了一些市场上的机构打探消息,给出的评价都是极度看空,理由是小储竞争加剧,且去年欧洲能源危机,放量较多,今年业绩会下滑。

随着公司业绩逐季下滑,果然证明了董事长开的电话会议都是骗鬼的,核心资源才能拿到消息。

如果没有验证渠道,看财报逐季投资,势必会在这家公司上吃大亏,这家公司下半年跌幅接近50%。

经过这两年的困境,让我对A股的理解彻底改变,机构票可以玩,但需要在机构牛市、全市场把估值拍到2050年的时候玩。如果在机构资金净流出的时候玩,会被机构卷死。

但从另一个角度看,A股流动性极其充裕,其实非常适合将美股的长线逻辑拿到A股短期套用,野路子容易出利润。

其实,美股每隔三四年,就会出一个引领时代的公司,如苹果、奈飞、特斯拉、英伟达;而A股每隔三四个月就会出一堆野生版的神兽对标,演绎得更极致。

对于新兴行业概念,机构没有覆盖,甚至可以带着机构跑,不用陷入机构偷看试卷的恐惧中,长期来看依然有效。

事实上,今年微盘股指数上涨超50%,而沪深300下跌超11%,其实也证明了这个策略的有效性。

回头来看,在A股小资金想做大,其实不那么难。

多观察市场新动向,慢慢摒弃左侧介入,反而尝试右侧偏左的阶段介入,结合技术面,严格止损,其实很难亏钱。

在去年的基础上,我的投资体系进一步定型:

港股以低风险价值投资为主,满足日常生活充足的股息现金流需求;A股以趋势投资为主,充分利用市场的流动性来博取收益。

最后,简单谈谈明年在经济中性情况下的市场预测:

港股在降息环境下反弹,特别是与美股形成极值剪刀差的弹性标的(互联网、医疗、消费),2024年全年,恒生指数、恒生科技指数、恒生医疗保健指数年线收红。

密切关注1月信息,如有重大信号,以消费为核心的机构赛道或迎来反弹。否则,居民企业资产负债表将继续修复,A股AI应用、人形机器人、低轨卫星互联网、算力国产化、核聚变、创新药将会来回炒作。

市场按8~10亿平/年定价地产稳态销售面积,物业先于地产股见底,物业股连续三年大阴线后,2024年年线收红。

算力之后,AI应用持续赋能传媒、游戏、软件等行业,生产效率大幅提升,可能成为全球性主题。

相比2022年的一帆风顺,今年的曲线百转千回。

AH股全年高开低走,身心俱疲,身边做价投的朋友,慢慢的都没了信心。

特别是港股,连续跌了四年,跌幅近50%,10月加速的时候,每一天都是煎熬。

如果10月底,我听一位劝告我多次买美股的朋友All in了美股,而不是港股,那可能又是另一番景象了。

然而,我深知:

资产的一切瑕疵都可以用折价来保护;

上涨往往会掩盖一切风险,下跌往往会放大一切瑕疵;

纳指估值不便宜,国内资产处于历史极端底部;

相比美股市场,我在AH市场信息更有优势;

不管国内资产跌幅多少,只要国内资产有反弹行情,我一定能做到大幅跑赢市场。

经历了难过的2020、2021、2022,想不到我又经历了难过的2023,今年是打掉长期主义的一年,是成长股投资者的梦魇。

10月,我也经历过这种绝望。随着十一消费数据出炉,复苏不及预期已板上钉钉了。

这意味着,我手里拿着20~40PE长线CAGR拍到20%+的成长股,可能一两年都出不了增速,什么时候重新出增速,我自己也拿不准。

适逢减持新规,和活跃市场等消息,在A朋友的帮助下,我A股仓位彻底放弃价值,美股清仓转向港股,晚上全力All in题材股做挖掘。

当我卖掉手上的股票时,内心的失落无法言说。一个价投,终于放下尊严,开始割肉,走向绝望,偷鸡摸狗。

直到A股最后两个月翻倍,回头再看,才发现原来流通性充足的萧条周期下,解法是醉生梦死。

回头看,当我刚刚开始炒股时,我还是二十岁的少年。

转眼间,十一年时光就这么过去了,2024年,我也到了三十岁的中年。

2020~2023年,在市场的捶打下,一年比一年情绪低落,真的是千重山,过千遍。虽然结果尚可接受,但我也终于变得沉默寡言。

我还是相信,困难总会过去,正如:

全世界不可能有第二个华为能没有极紫外光刻机的情况下,量产7nm;

也不会有第二个Tiktok和Temu席卷全球,使欧美互联网巨头毫无还手之力;

也不会短短几年,就将光伏全球产业链占比干到70%+,汽车出口做到全球第一……

今年,看了很多奇奇怪怪又无法分享的国内、日本、韩国的书,相信过程虽然曲折,但终究还是会回到正轨。

2020~2023,千重山,翻越了千次。这个市场已经连续困难4年了,重新焕发生机,或许就在2024。

附: