下面列示10家具有代表性的公司应收款情况 :

有几个重要结论:

1. 从最后一行(剔除了减值的影响)可以看出出问题的公司里(红色)旭辉永升服务问题最小,碧桂园服务、雅生活服务、金科服务问题差不多,融创略差。这也是符合他们母公司问题大小的程度。而没出问题的公司普遍在30%以内。

2. 对比同一家公司的不同年份,可以看到22年地产问题爆发后,各位老板为了自救,占用款项,应收规模迅速上升。到23年,应收的增长基本停下来了,说明问题不再恶化了(永升虽然略升,但一年内应收恶化率非常低,没什么问题)。因为23年开始随着限制关联交易、融资渠道缓和、老板躺平等,占款便逐渐停止了。

另外我们还可以通过一年内产生的应收款来看23年新的收入质量如何:

可喜的是,23年问题公司新的收入回款质量都有显著好转,碧桂园服务略差。由于不同物管公司的客户性质不同(C端回款最快、B、G差一些),这个数字的合理值也不同(例滨江几乎都是高净值C端和母公司,因此这个值极低),根据观察21年前未暴雷各物业公司的该数值,我认为15-25%都是合理区间,像雅生活没出问题前普遍在19-23%,23年26%这个数值不够好但还是可以的。从下表的横向对比也可以看出雅生活上半年还回款不畅,下半年就正常了。所以说物业常年被母公司掏空,赚的都是假钱一说,是没有数据支撑的,是过度恐慌。随着关联交易的限制,24年行业这一数值将会继续下降。可以说物管的至暗时刻过去了,像雅生活服务这类的,永续至少15亿的生意又回来了。

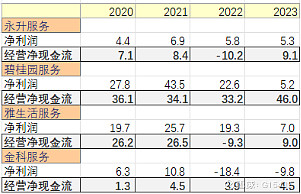

另外从经营净现金流方面有些问题公司做的很不错,摘取在业绩公告中提到现金流的企业:

永升显著好转,并收回了过去的一些应收;碧桂园服务净利润失真,其核心净利润大概39亿,回款46亿,还不错,但其中有大概15亿是回收的贷款,与经营无关;雅生活净利润失真,核心利润15.5亿,其上半年现金流1.7亿,下半年7.3亿+,所以下半年开始也回款正常了;金科比他们略差,但也在变好。

回看23年,物管行业不再恶化,只需要时间出清历史财务包袱。展望24年,各企业新的收入回款大概率会更好,只是历史遗留的应收款问题仍然需要时间消化。要不等地产回暖,我认为可能还要2年;要不像恒大物业一样直接在财务上直接全部减值,而减值不影响当期现金流和实际利润,只影响利润表的净利润。永升基本没问题了,雅生活和碧桂园服务可能在24年还需要计提减值。雅生活的应收款减值力度是不够的,其22年一年内应收款转化成为23年一至二年应收款比例近半,远高于往年的30%。其母公司雅居乐虽说是为数不多还未在公开市场债务违约的民企,但25年是偿债大年,很难讲一定能扛过去,所以贸易应收还可能计提10-15亿的减值,使得净利润很难看。碧桂园服务类似。但我还是认为股价早就过度反应了此问题。我们做一个极端假设,即通过一次性把所有历史问题全部计提(假设钱一分拿不回来了),看看公司的价值是不是仍旧被低估了:

我们将出问题公司的贸易应收款+其他应收占营收水平降至30%,将剔除不良资产后的净资产除以公司市值得到还原后PB。最后一行可以看出,即使是假设一切存疑的应收都收不回来了,市场给予出问题企业的估值相对未出问题的企业仍旧过低,也就是说市场再一次过于恐慌了。当然轻资产用PB估值不是那么妥当,但多少也可以说明现价是有吸引力的。