今年是R15的丰收年,很多R15股票已经比较“贵”了,但还是有很多便宜的但似乎不那么优秀的一般公司可供选择。所以有一个老生常谈的问题又被提出来:到底是要投资哪些贵的优质公司,还是便宜的一般公司?到底哪一种投资更好?这也一直是格派和巴派纠结的焦点。这其实涉及到很多方面的东西,非一两句话可以讲清楚。本文将从投资时长、公司的ROE和可获得投资收益率的关系这个核心的方面来探讨这个问题。同时将试图给出一个简单的投资选择逻辑。

本文最开始的标题本来叫《论资金的可投资时长确定投资风格的必然性》,想了一想,还是如题来得通俗一些。但这也表明了一个解决上述问题的一个关键点,那就是投资时长对投资的影响。投资时长对投资决策和结果有着全面的影响,包括投资收益、投资安全、投资标的选择、成长还是价值的投资风格偏好方方面面的影响。这么说有些抽象,言归正传,那么就具体的来说说。

我经常说投资的八个字原则,即:低估、优质、分散、长持。

其实他们之间不是完全独立的,由于低估廉价的往往质量较差,黑天鹅比较多,所以低估往往要和分散配对,犹如双五股票,其投资时长相对来说是较短的,因为属于等不起的股票。

由于优质的往往不多,也意味着优质的往往要和集中来配对,犹如R15股票,其往往要长持来保障,所以投资时长相对来说是较长的,因为属于等得起的股票。

为什么这么说呢?进一步来看一下。(我突然觉得自己是一个比较啰嗦的人,因为这里才进入正题。)

我们投资的收益,来自于哪里?为了述说简单,假设不考虑分红的情况下,大家都知道主要来自roe和估值的变化。而且我们投资时间越长,roe的影响权重越大,估值变化影响权重越小,收益越接近roe,基本上40年后,估值变化的影响就忽略不计了,收益基本上就是roe决定的,也就是大约等于roe。

具体来说,假设一只股票的估值是在5折到2倍内在价值之间波动,那么他们在不同估值,不同时间下的收益如下表所示:

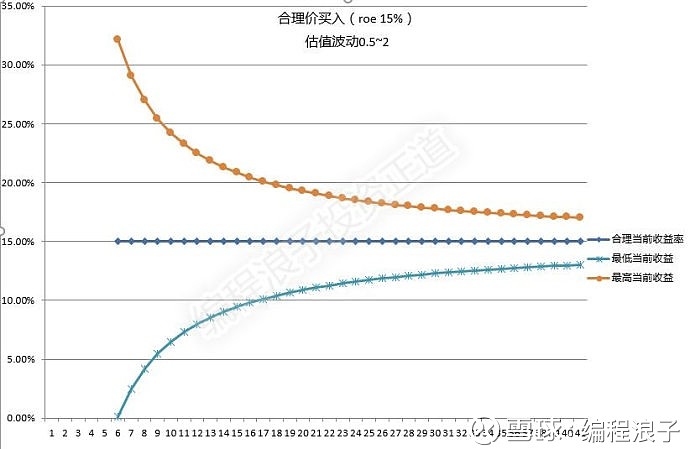

如上表,他的意思是在以合理价买入一只股票后,5年的时候他的收益将在roe左右15%波动,比如一只roe为10%的公司,5年后的最低年化收益为10%-15%=-5%,最高为10%+15%=25%。如果持有10年,他的波动将变为7%,那么年化收益区间就变为3%~17%,以此类推,20年为6.5%~13.5%,30年为7.7%~12.3%,40年为8.3%~11.7%,你看,收益是不是受roe影响越来越大,最后逐渐向roe靠拢,估值变化引起的波动越来越小直到忽略不计。也就是说短期主要收益靠估值,收益波动区间大,长期靠roe,收益波动区间小。当roe差距不大时(实际上长期roe很难相差很大),从某种意义来讲,实际上这里起决定作用的因素已经变成了时间。

我们可以举例来看看一家roe 15%的公司在不同估值下随着投资时间未来收益区间的变动情况:

1、合理价买入的情况:

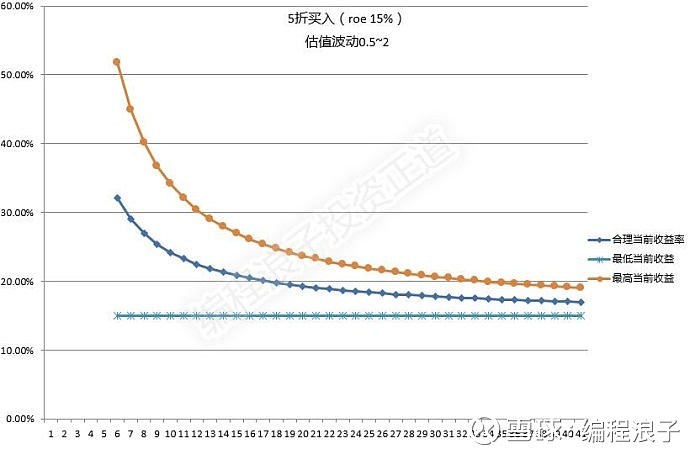

2、5折买入的情况:

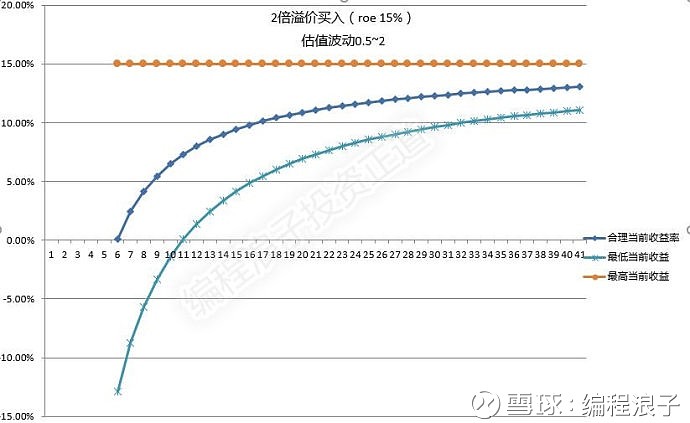

3、2倍溢价买入的情况:

不知从上面三张图你看到了什么?就像宇宙一样,越大的东西越有秩序,越小的东西越没有确定性,小到微观粒子做布朗运动,完全不知道他下一秒要做什么,大到地球,绕太阳转了几十亿年,还是365天一圈,24小时自转一圈,我们可以准确知道明天日出时间。投资也一样,时间越长确定性越高,时间越短越难以预测,无论roe多少,投资1年收益从-50%到+50%都有可能,但投资30年我们就知道我们的收益和roe差不多,误差不会超过3%。这样如果一项投资没有信心,唯一的可能就是对他未来的roe没有信心。

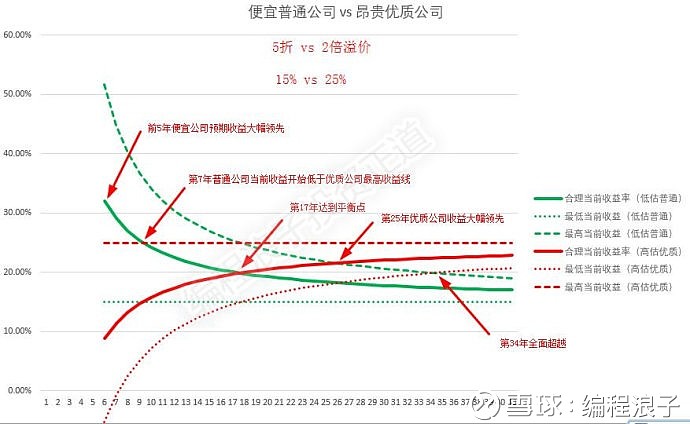

综上,现在我们回到最初的问题,到底是投资贵的优质公司好还是廉价的普通公司好?评价标准当然是哪个取得的收益高就投资哪个。我们就来举例对比一下,假设一家公司是长期roe为15%(其实已经很好),市场估值打5折的普通公司,一家是roe长期为25%(这属于超级牛的了),市场估值2倍的优质公司,他们长期收益区间如下:

我们可以很清楚的看到,在短期来看(5年以下),普通公司预期收益显然高得多,在第8年的时候,优质公司的最高收益线才开始超过普通公司的平均收益线,在第17年的时候,优质公司平均收益线超过普通公司平均收益,这是一个平衡点。也就是说,如果上述两家公司都能长期保持其roe,投资打5折的普通公司好还是投资2倍溢价的优质公司好,将完全由你想投资的期限来决定,如果你打算投资超过17年,那么就是投资贵的优质公司好,如果你投资低于17年,就是投资低估的普通公司好。当超过33年的时候,这时优质公司将全面超越普通公司,因为这时其最低收益线已超过普通公司的最高收益线。看上去长持优质公司完胜一般公司,不过请注意低估有个好处就是下有保底,看到那根水平的绿线没有,那就是一根弹簧保底线,而长持优质公司也有天花板,就是那条水平的红线,那就是天花板,在高溢价买入并长持优质公司的情况下,收益基本是无法超过那个天花板的。

现在我们似乎已经知道结论了。但这是两家公司都能保持这样的roe的情况,实际情况可没有这样简单。实际的roe是不停变化的,能保持多久就很难讲了。于是我们的投资又变成了这样的一个游戏:就是预计我们投资的公司这样的roe能保持多少年或者说我有信心投资多少年。预期可以持有越久的公司,也就是越等得起的公司,我们应该越看重其roe的数值,而预期等不起的公司,我们应该越看重估值,期望在短期(小于5年)就能靠估值获利走人。而有一点必须提醒,时间越长,预测越不准,需要更宽更深的护城河来保证预测的稳定性和准确性。时间越短,虽然roe预测越准,但估值波动影响又太大,需要更大的安全边际来保证估值波动带来的负面影响。

只要知道这个原理,我们可以对任何一家公司进行评估,预期一个有信心维持某个roe的年数,然后在根据其估值获得其收益区间,同等年数的公司将作为一类并可比较。但不同年数的公司就很难比较了,比如两家公司他们的平衡点在10年,而那家较差公司我有信心预期的年数根本就到不了10年,所以那个交叉点就不再有意义。因此5年股只能和5年股比较,10年股才能和10年股比较。就是这样。

那么优质但不昂贵的呢?甚至又便宜又优质的呢?那就偷笑吧。

(2017-11-27)

博文地址:网页链接