刚刚拜读了@配置喵 介绍的AIAE比值(网页链接),于是去找了原文(网页链接),并从中摘录了作者用历史数据做的回测,结果真是令人震惊。。。

简而言之,货币供应量与股市回报率的正相关性最强,公司估值反而影响不大![[吐血]](//assets.imedao.com/ugc/images/face/emoji_23_blood.png?v=1 "[吐血]")

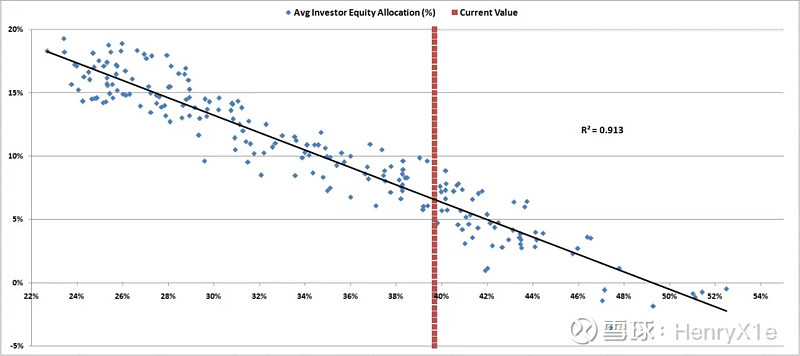

AIAE比值与SP500十年期总回报率的相关性(X轴为比值,Y轴为回报率,r^2为0.913)

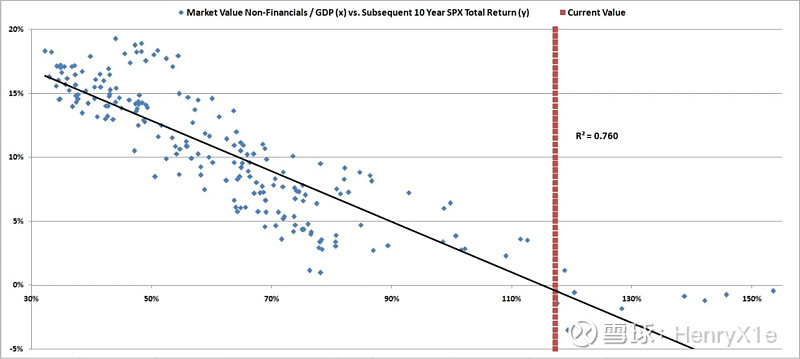

巴菲特指标(股市总市值/GDP)与SP500十年期总回报率的相关性(X轴为比值,Y轴为回报率,r^2为0.76)

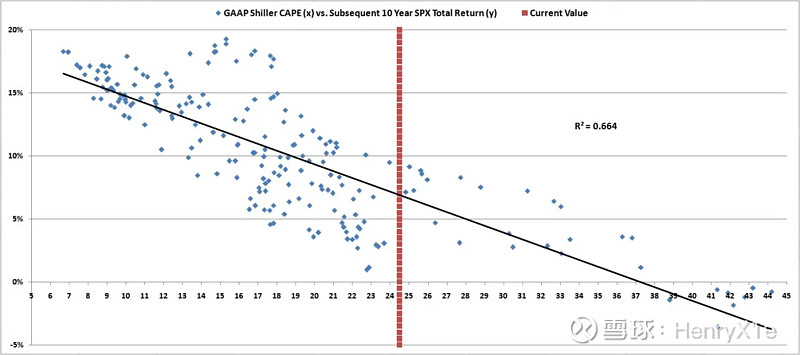

席勒市盈率与SP500十年期总回报率的相关性(X轴为比值,Y轴为回报率,r^2为0.664)

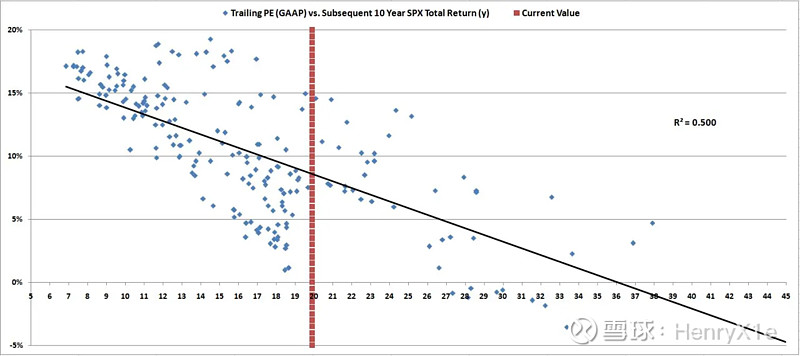

TTM市盈率与SP500十年期总回报率的相关性(X轴为比值,Y轴为回报率,r^2为0.5)

精彩讨论

蝴蝶结错了2022-06-18 23:15股市不是经济的晴雨表,而是货币政策的晴雨表

中年电竞选手2022-06-18 22:45观察了最近几年的加密的牛熊周期,主观感受上觉得这个理论非常靠谱。因为加密的逻辑是更纯粹的纯供求关系,不存在估值,而成长型科技股和xbi扮演的是同类的角色

明斯基时刻2022-06-19 08:54很有力地证明了货币供应量是资产价格上涨的最根本推动力,也侧面证明了市场估值锚定随着利率环境波动,以历史估值水平作为投资决策是一种刻舟求剑。

imcqy2022-06-19 19:11错了。林奇是1981-1993年,正好是保罗沃尔克加息到20%,打破滞胀之后的13年,弄出的高收益。

king的碎片集2022-06-19 12:47看了@配置喵 老师的文章,A股的AIAE数据,分母中应该主要加上的不是债券,而是房地产销售额或者说土地出让金额,因为米国主要是靠债券印钞,国内主要是靠房地产土地货币化来印钞。所以在A股,只有当房地产销售不行的时候,放水又不停止,市场上的资金迫不得已涌入A股,才会来一次抽搐型的大牛市,07年和15年都是如此。

全部讨论

观察了最近几年的加密的牛熊周期,主观感受上觉得这个理论非常靠谱。因为加密的逻辑是更纯粹的纯供求关系,不存在估值,而成长型科技股和xbi扮演的是同类的角色

很有力地证明了货币供应量是资产价格上涨的最根本推动力,也侧面证明了市场估值锚定随着利率环境波动,以历史估值水平作为投资决策是一种刻舟求剑。

看了@配置喵 老师的文章,A股的AIAE数据,分母中应该主要加上的不是债券,而是房地产销售额或者说土地出让金额,因为米国主要是靠债券印钞,国内主要是靠房地产土地货币化来印钞。所以在A股,只有当房地产销售不行的时候,放水又不停止,市场上的资金迫不得已涌入A股,才会来一次抽搐型的大牛市,07年和15年都是如此。

国内的几个数据raw data我刚刚从人行网站下载下来了,估计几天内就可以有国内回测数据啦这个指标我第一次看到,intuition感觉确实靠谱,paper上美国数据回测效果也很好,等看看我们大a的

央行开动印钞机,发的钱到了资本手里又不愿意搞投资,转手进了资产价格体系,进一步拉大了贫富差距,需求还是起不来,这个不是一直有这个观点吗?就是不知道最后怎么完蛋。莫非通过这次通胀来清算?

因为觉得“10年”这个数字正好跟数次大的recession的周期重合 所以刚才试着拿数据随便回测了一下别的年数 果然改成5年平均回报率的话这个指标的预测能力就大大减弱了。感觉还是有点拿历史数据overfit出来的一个玩意。

1995年,假设有一个虚拟的日本韮菜股民巴韮特,在他现实世界中的外国同宗巴菲特持有独特美国公司可口可乐的同时,投资了他自认为独特的日本公司朝日啤酒。

那么二十六年后,不懂日本特色,不会变通的巴韮特先生会发现自己拿到的卵巢彩票与巴菲特正好相反~这期间美国GDP增长了两倍多,日本反而下降。。。日本的公司治理也比美国更差,终身雇佣制,年功序列制抑制了日本公司的活力。

但同时,他会发现朝日的单年派息增长了11.9倍。而可乐的派息只增长了5.5倍。

结果是巴韮特比巴菲特赚得多。

假如巴韮特先生懂得的日本公司碰巧不是朝日啤酒,而是更低效的国企日烟,那么在此期间的年派息会增长17倍。

假如他一不小心误入中国,懂得的是一家他自认为独特,而中国股民普遍都知道是腐败国企的公司,那么在此期间,该公司的年派息增长了58倍~中国股民的眼晴是雪亮的,这真是一家腐败国企,但同时,它也真是一家独特的公司,给股东带来了巨大回报。

这两个事实可以同时存在,并不是因为中国GDP比美国增长更快,卵巢彩票更好(事实上在此期间很多中国公司都是在毁灭股东价值),而是因为世界本身是充满了荒诞的集合体,看生意的要点,不是按自己的好恶标准去套,而是按生意能不能长期为别人创造独特价值去看。

如果这种独特性能够长期存在,难以被竞争对手通过技术创新,渠道迭代等方式冲击,那么抓住这个确定性就好。不要过度焦虑其它次要的不确定性~任何生意都有无数缺点,想要回避各种细枝末节的不确定性,最后很容易走向拥抱赌博这种更大的不确定性。

反过来可以看出,现实中的巴菲特之所以能赚钱,并不是因为他偶尔爱国热情洋溢的卵巢彩票归因(每个人都有天生的爱国情结,把自己的成功归因于国家是一种愉快的精神享受。把自己的失败归因于国家,是用失败的方式对待失败),而是因为:

1.他懂得买股票就是买生意,而不是买宏观经济。如果他习惯于为了宏观经济,人类命运之类谁也搞不清楚的事情而忧心忡忡,那他应该去当经济学家,政治学家,不应该做投资~他这样做投资的话说不定早就亏光了。

2.他懂得可口可乐等一些能赚钱的生意。

3.他懂得执行~这不但需要懂得1和2,还需要懂得:要专注于自己搞得清楚的事情。不要操心世界上是不是有一个叫巴韮特的人懂得的生意比自己懂得的更赚钱,是不是比自己赚得更多。。。

我觉得这和价投信仰的没有矛盾,首先是看具体生意,其次才是合适的估值水平,自下而上投资者追求的是能够穿越周期的逻辑,而市场整体阶段性是由货币供应周期驱动的。由于股价是估值和生意的乘数,而往往短期估值变化比生意变化快,看得短的人归因于估值,看得长的人归因于生意,没有对错,只是交易的时间长度不同。