刚刚拜读了@配置喵 介绍的AIAE比值(网页链接),于是去找了原文(网页链接),并从中摘录了作者用历史数据做的回测,结果真是令人震惊。。。

简而言之,货币供应量与股市回报率的正相关性最强,公司估值反而影响不大![[吐血]](//assets.imedao.com/ugc/images/face/emoji_23_blood.png?v=1 "[吐血]")

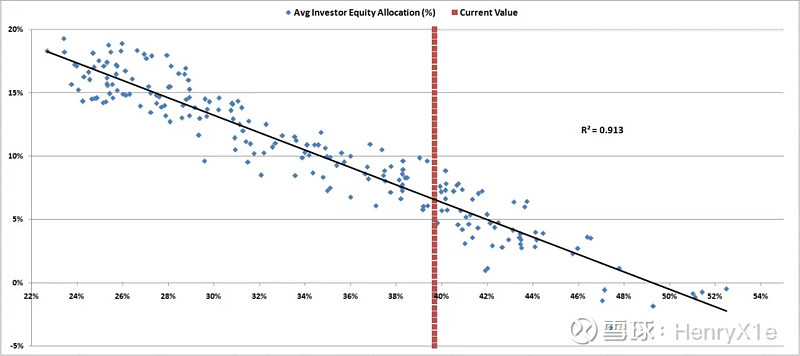

AIAE比值与SP500十年期总回报率的相关性(X轴为比值,Y轴为回报率,r^2为0.913)

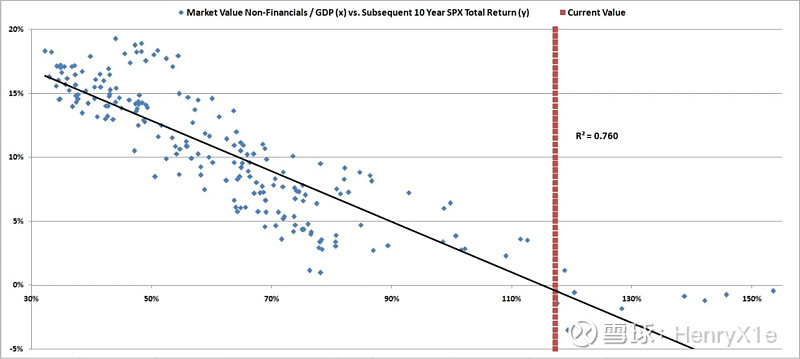

巴菲特指标(股市总市值/GDP)与SP500十年期总回报率的相关性(X轴为比值,Y轴为回报率,r^2为0.76)

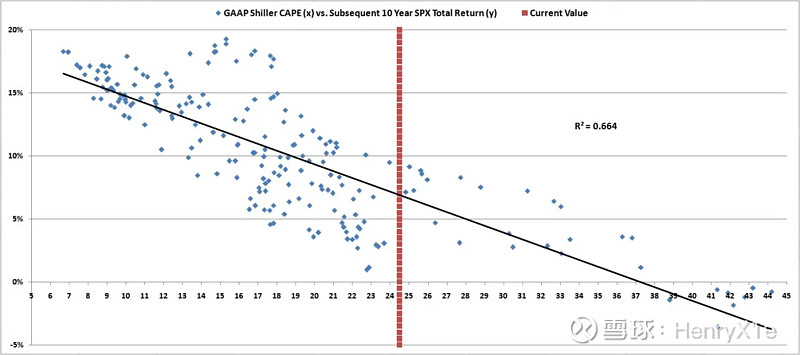

席勒市盈率与SP500十年期总回报率的相关性(X轴为比值,Y轴为回报率,r^2为0.664)

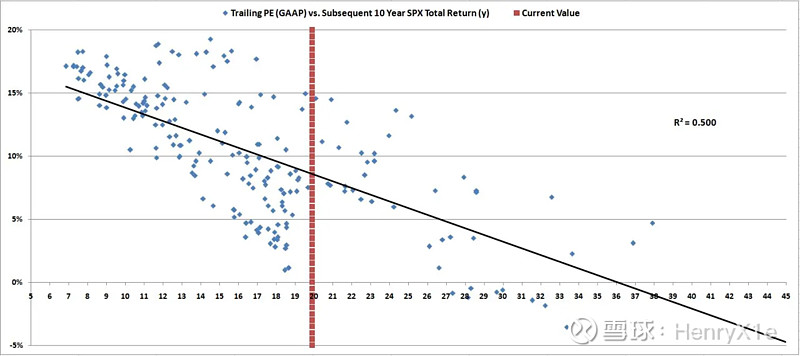

TTM市盈率与SP500十年期总回报率的相关性(X轴为比值,Y轴为回报率,r^2为0.5)

精彩讨论

蝴蝶结错了2022-06-18 23:15股市不是经济的晴雨表,而是货币政策的晴雨表

中年电竞选手2022-06-18 22:45观察了最近几年的加密的牛熊周期,主观感受上觉得这个理论非常靠谱。因为加密的逻辑是更纯粹的纯供求关系,不存在估值,而成长型科技股和xbi扮演的是同类的角色

明斯基时刻2022-06-19 08:54很有力地证明了货币供应量是资产价格上涨的最根本推动力,也侧面证明了市场估值锚定随着利率环境波动,以历史估值水平作为投资决策是一种刻舟求剑。

imcqy2022-06-19 19:11错了。林奇是1981-1993年,正好是保罗沃尔克加息到20%,打破滞胀之后的13年,弄出的高收益。

king的碎片集2022-06-19 12:47看了@配置喵 老师的文章,A股的AIAE数据,分母中应该主要加上的不是债券,而是房地产销售额或者说土地出让金额,因为米国主要是靠债券印钞,国内主要是靠房地产土地货币化来印钞。所以在A股,只有当房地产销售不行的时候,放水又不停止,市场上的资金迫不得已涌入A股,才会来一次抽搐型的大牛市,07年和15年都是如此。

全部讨论

大部分人都是池塘里的鸭子,随着池塘的水位在上下浮浮沉沉,涨上去的时候觉得是自己的能力,跌下来的时候怪市场。

中巴们:巴菲特不懂宏观,压根不靠宏观去决策。

巴菲特:如果在2020年一季度疫情刚爆发的时候,美联储没有“直升机撒钱”,现在的情况可能更糟糕。鲍威尔真的是英雄,他做了自己必须做的事情。虽然这个决定不可避免地带来了通货膨胀。

货币流动性也是不可预测的,企业高估的话货币流动性也是过大的,其实就是存在债务风险。希勒和巴菲特的估价体系就是预测流动性风险,估值过高的话,流动性和股价都过高,存在风险。

所有资产的价格波动都是资金关系,觉得任何资产价格的不是它的价值,而且有多少人买和有多少人卖

严格来说,是和货币流入股市的流速强相关,而不是供应量。这还是有点不同的,例如现在供应量已经很大,但流速减慢,股市就会很快下跌。这也不是什么惊人发现,很多书里都有详细描述,例如科斯托拉尼的书里就不止一次写过。

学金融数学的时候,也做过类似的图表,那时教授问了一句话“那为什么量化策略例如在巴菲特指标低的时候买入,高的时候卖出没有被人用来稳赚呢?”欢迎大家讨论

货币供应量与股市回报率的正相关性最强,公司估值反而影响不大

所以,牛市都是货币泛滥的结果,似乎听谁说过这个观点。