重点摘要

1、 疫情影响,广告单价下滑16%,预期谷底已过。

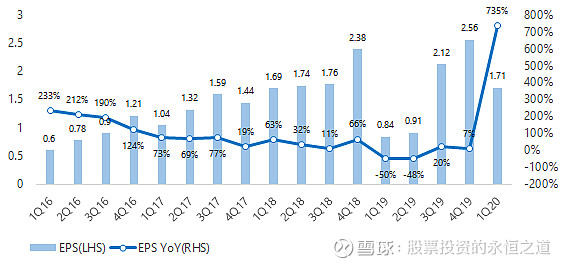

2、 受疫情影响,EPS 1.71元,年减9%

3、 财务之外

$Facebook(FB)$ $Twitter(TWTR)$ $Snap Inc.(SNAP)$ @今日话题

1、 营收成长仍受单位用户营收(ARPU)驱动

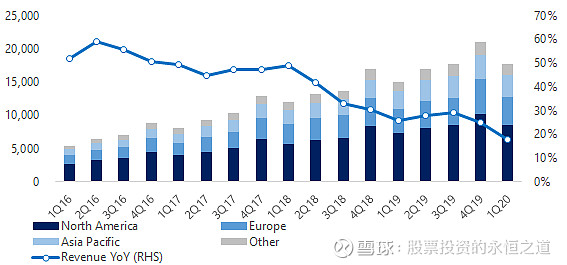

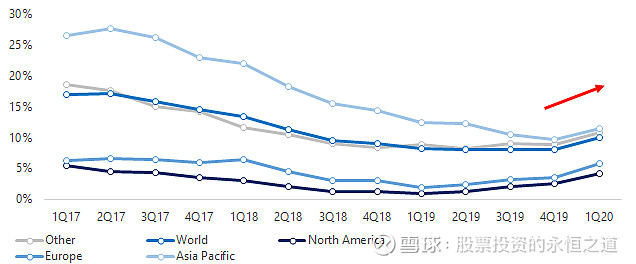

1Q20营收年增17.6%,相对于4Q19的24.6%下降7个百分点,欧美地区MAU年增率维持低个位数成长,但受惠疫情影响,出现年增率相对上一季成长的好状况,若未来能留住用户有住FB建立更稳定的受众。

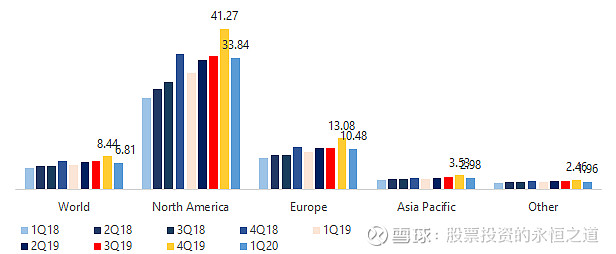

ARPU方面年增率持续下滑 (北美1Q20 YoY 12.5% vs 4Q19 18.4% ;欧洲 1Q20 YoY 10.2% vs 4Q19 20.1% )。主要原因来自于疫情导致广告单价大幅下滑。

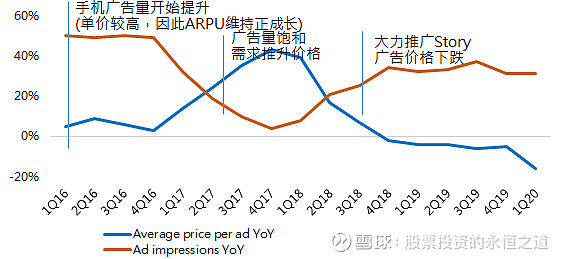

从广告价量来看,广告曝光(impression)价格年减16%,而广告量则上升39%。细节方面,尽管旅游广告支出下滑,但游戏、电商相关广告上升抵销了部分广告单价下滑。

FB没有给全年的Guidance,但提到了4月至今的状况,营收成长与去年持平,显示广告主已经逐渐回来,若3月已经是最差状况,未来FB也将重拾成长。

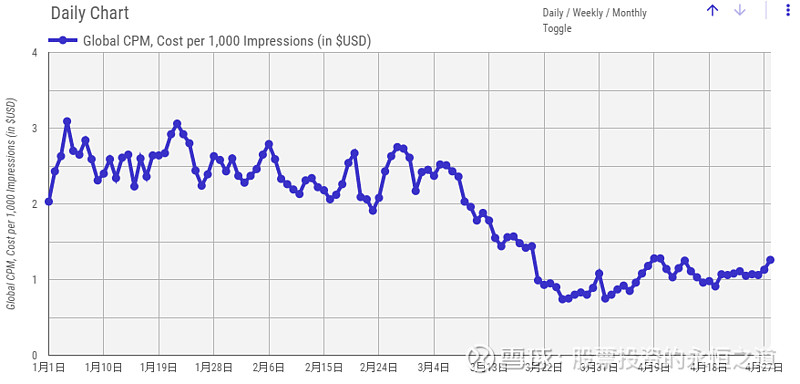

从GUPTAMEDIA的数据来看,FB、IG的CPM已经没有进一步下滑,4月28日CPM 1.26元,相对3月1日的CPM 2.14元下跌了42%。虽然与FB的广告单价有严重落差,但趋势上仍可参考。

图一、营收

营收(左轴),百万元;营收年增率(右轴),百分比

来源:公司资料

图二、ARPU

各区域ARPU,美元

来源:公司资料

图三、月活跃用户数年增率

MAU年增率,百分比

来源:公司资料

图四、广告单价

广告曝光量年增率,百分比

来源:公司资料

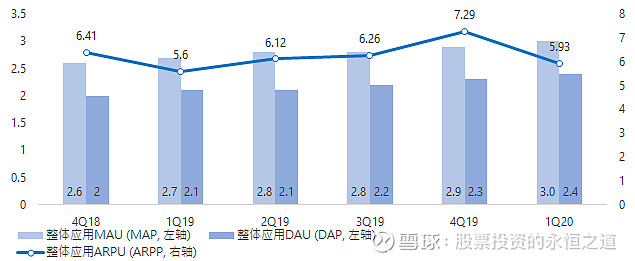

图五、所有产品的用户数量

整体应用户数量,十亿人(左轴);整体应用户ARPU,美元/人

来源:公司资料

图六、GUPTAMEDIA调查之FB、IG广告单价

CPM (每千次曝光成本),元

来源:GUPTAMEDIA

2、 受疫情影响,EPS 1.71元,年减9%

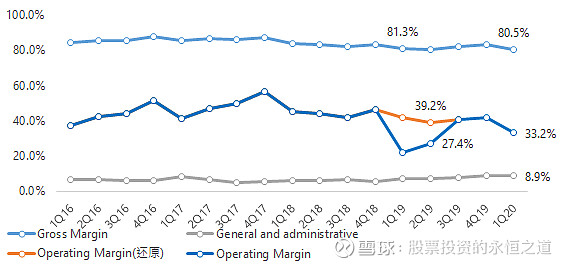

本季FB营业利益率为33.2%,相对于去年同期的41.9%年减8.7个百分点,主要原因在于疫情影响加上FB并不打算停止投资,因此使得公司利润率大幅下滑。

另一方面,上次笔者提到FB已经为隐私事件调整好自身状况,未来毛利率应不会持续下滑。这次由于受到疫情影响,也使得这一预期落空,未来需要进一步观察。

费用预估部分,FB估计而2020年全年费用区间为52-56百万美元,相对于上次 54-59百万美元,显示未来营业利润率将持续下滑。

未来有效税率为15-19%。

图七、EPS

EPS(左轴),美元;EPS年增率(右轴),年增率

来源:公司资料

图八、利润率

利润率,百分比

来源:公司资料

图九、营收年增率与雇员年增率趋近,显示隐私事件对费用增加告一段落

营收年增率与雇员年增率(左轴),百分比;营业利益率(右轴),百分比

来源:公司资料

4、 财务之外

本季FB可以说是逆势追击,主要重点有三个:Whatsap与印度电信商合作、进一步完成SMB基础建设、持续投资

A、Whatsap与印度电信商合作

FB经营层认为,Jio希望切入印度中小企业电商发展的理念与FB一致,未来将透过FB Whatsapp在印度的广大用户优势,加上新增加的支付功能,与Jio合作将能促成印度电商发展。

B.中小企业

FB致力于提供中小企业贩卖物品的平台,并且尝试解决中小企业在网络上卖东西的支付痛点,目前FB在电商领域方面,包括了IG Shopping、FB Market place、以及在FB、IG、WhatsApp上的支付业务等等

C.持续投资-FB的超级APP

Zuck认为现阶段是一个很好的时点,FB具有强健的资产负债表足以支撑公司持续投资,也因此FB在视频领域推出的新产品也完成了视频领域的三个面向的布局:

*Video calling : Whatsapp、messenger

*Video room : messenger room 大家都可以参与,无须特别的条件,类似于私人的欢乐场所。

*Video live : 直播,目前FB每天有8亿人参与直播。中小企业也可以藉此叫卖。另外斗内功能可以帮助卖艺、表演赚取收入。

持续追踪

1、 MAU/ARPU趋势

2、 广告曝光单价与广告量趋势

3、 新事业

结论

笔者认为,FB新事业布局的轮廓已经越来越清晰,就是直播、Gaming、电商(垂直电商、二手销售),对于拥有大量用户的FB来说,他可以是任何东西,也因此他朝着超级APP的路前进。

在可预见的未来,FB将成为中国以外最大的超级APP。一旦这些新功能成长到一定的体量,就是FB再次腾飞的时候,未来十年,投资人将会更关注新事业的成长,而非现在主要的广告业务。

*Fb Meeting + fb workplace= slack/team

*Fb marketplace+支付 = ebay

*Fb game live + donate = twitch

还能有什么排列组合,大家可以自行想象

延伸阅读

1、 Facebook 4Q19简单分析

2、 Facebook 3Q19简单分析

3、 Facebook 2Q19简单分析

4、 Facebook 1Q19简单分析