重点摘要

1、 营收成长仍受单位用户营收(ARPU)驱动

2、 受管理费用大幅上升,EPS年增7%

3、 财务之外

1、 营收成长仍受单位用户营收(ARPU)驱动

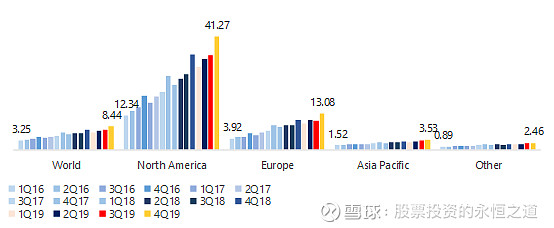

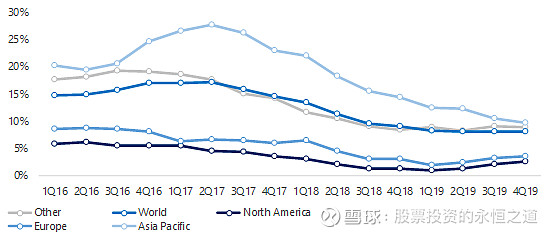

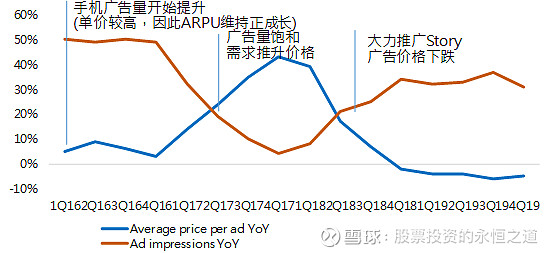

4Q19营收年增24.6%,相对于3Q19的28.6%下降4个百分点,欧美地区MAU年增率维持低个位数成长,但ARPU年增率持续下滑 (北美4Q19 YoY 18.4% vs 3Q19 24.7% ;欧洲 4Q19 YoY 20% vs 2Q19 21% )。从广告价量来看,本季符合此前FB主推Story导至变现性下降的说法,广告曝光(impression)价格年减5%,而广告量则上升31%。

展望未来,公司预计1Q20营收年增率中到高个位数季减。

另外,去年圣诞节Oculus卖出了500万套内容产品,Zuck仍然看好VR、AR领域。

短期内FB仍然严重依赖广告成长,而未来公司增长速度也将从动辄20%以上的ARPU成长降低至10-20%的成长速度。

图一、营收年增率为24.6%

营收(左轴),百万元;营收年增率(右轴),百分比

来源:公司资料

图二、ARPU年增率微升,但欧美ARPU年增率下滑

各区域ARPU,美元

来源:公司资料

图三、欧美MAU(月活跃用户数)年增率微升

MAU年增率,百分比

来源:公司资料

图四、Story促进FB、IG广告增量上升,但也导致广告单价下降

广告曝光量年增率,百分比

来源:公司资料

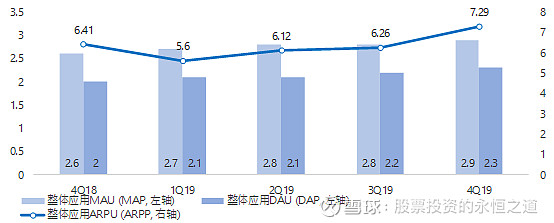

图五、本季开始,FB揭露了所有产品的用户数量(但并没有分开表示)

整体应用户数量,十亿人(左轴);整体应用户ARPU,美元/人

来源:公司资料

2、 受管理费用大幅上升,EPS年增7%

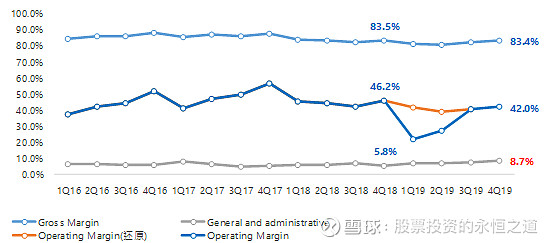

本季FB营业利益率为42%,相对于去年同期的46.2%年减4.2个百分点,主要原因在于管理费用率由去年同期的5.8%上升至本季的8.7%,主要原因为监管成本,虽然公司并未揭露具体数字,但笔者认为这仍然算是一次性支出居多(但未来还会有很多一次性支出就是)

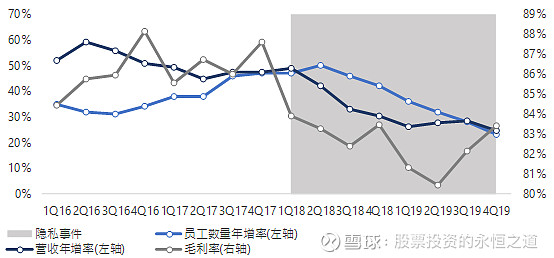

另一方面,笔者认为毛利率承压的状况应该会减少,自隐私事件以来,公司员工数量年增率一度超越整体营收年增率,而在本季公司员工年增率已经回到营收年增率之下,显示出FB已经为隐私事件调整好自身状况,未来毛利率应不会持续下滑。

费用预估部分,FB估计而2020年全年费用区间为 54-59十亿美元,年增率为 20 %,若扣除2019年一次性法款影响,真实年增率为34%,显示未来营业利润率将持续下滑。

图六、4Q19 EPS年增7%

EPS(左轴),美元;EPS年增率(右轴),年增率

来源:公司资料

图七、利润承压状况应会减少,预期未来利润成长将与营收成长趋近

利润率,百分比

来源:公司数据

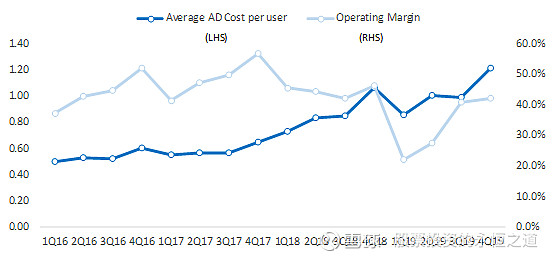

图八、单位用户取得成本长期上升

单位用户取得成本(左轴),美元;营业利益率(右轴),百分比

来源:公司资料

图九、营收年增率与雇员年增率趋近,显示隐私事件对费用增加告一段落

营收年增率与雇员年增率(左轴),百分比;毛利率(右轴),百分比

来源:公司资料

3、 财务之外

本季FB讨论主轴仍在隐私、电商(中小企业)以及支付三大部分

A、隐私

Zuck认为隐私将是FB下一个10年需要处理好的目标,近期FB推出了Privacy check out tool,帮助用户更进一步的选择自己的隐私设定。

B.电商(中小企业)

FB致力于提供中小企业贩卖物品的平台,并且尝试解决中小企业在网络上卖东西的支付痛点,目前FB在电商领域方面,包括了IG Shopping、FB Market place、以及在FB、IG、WhatsApp上的支付业务等等

C.支付业务进展

目前仍在非常早期阶段,去年第四季IG首次将其支付功能全球提供,公司认为这块业务不会进展很快,他们会非常谨慎的逐步推进,所以短期内不需要太期待。

持续追踪

1、 MAU/ARPU趋势

2、 广告曝光单价与广告量趋势

3、 监管机关对FB的惩处及控制

结论

此次季报与上一季类似,未来主业仍然是广告业务,而许多新服务也难以在短期内作出贡献,目前公司股价反映的估值对于一家年营收成长20%左右的公司来说仍然算便宜。

延伸阅读

1、 Facebook 3Q19简单分析

2、 Facebook 2Q19简单分析

3、 Facebook 1Q19简单分析

4、 Facebook 4Q18简单分析