重点摘要

1、 单位用户营收(ARPU)成长逻辑不变

2、 美国监管罚款及条件落地,未来须关注欧盟调查

3、 毛利率下滑、单位用户营销费用成本上升趋势不变

营收成长仍受单位用户营收(ARPU)驱动

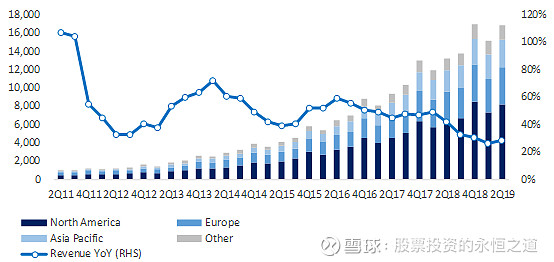

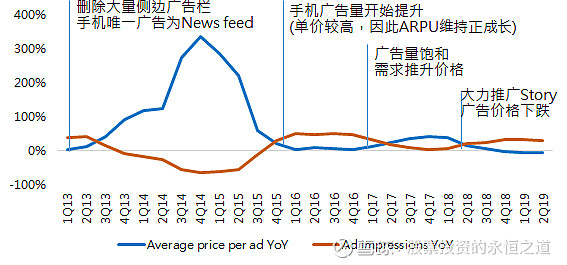

2Q19营收年增28%,相对于1Q19的26%些微上升二个百分点,MAU年增率止跌微升,但被ARPU年增率下跌部分抵销,符合此前FB主推Story导至变现性下降的说法,这也导致了本季FB的广告曝光(impression)价格年减4%,而广告量则上升33%,因为IG news feed/Story以及FB Story增加

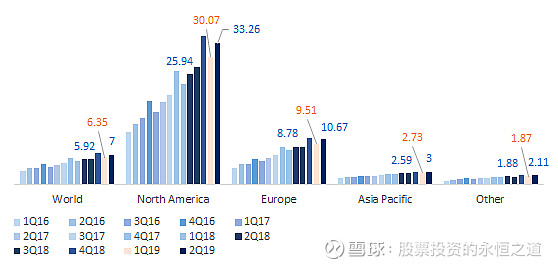

长期而言,笔者还是非常看好ARPU的增长,北美及欧洲地区ARPU年增率都本季年增率首次止跌回升,2Q19年增率分别为28.2%及21.5%,相对于1Q19年增率分别为27.9%及18%,长期来说,整体数字广告市场精准投放下,渗透率仍有提升空间。

展望未来,公司此次的财务预测与上一季一致,因此在此不赘述。

图一、营收年增率为28%,为近年来首次年增率季增状况

营收(左轴),百万元;营收年增率(右轴),百分比

来源:公司资料

图二、ARPU年增率止跌,上行空间仍大

各区域ARPU,美元

来源:公司资料

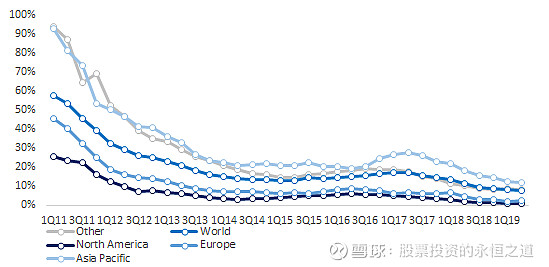

图三、欧美MAU(月活跃用户数)年增率微升

MAU年增率,百分比

来源:公司资料

图四、Story促进FB、IG广告量上升,但也导致广告单价下降

广告曝光量年增率,百分比

来源:公司资料

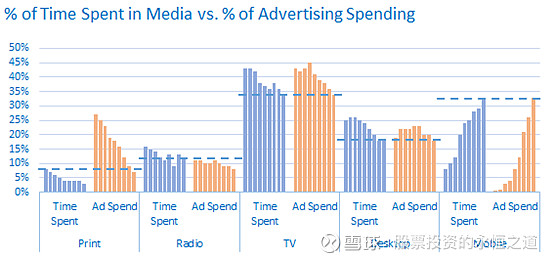

图五、尽管人们花在手机的时间已经与广告预算一致,但我们相信人们花在手机的时间仍有成长空间

人们时间分配与广告商预算分配比重,百分比

来源:Mary Meeker, Internet report

美国监管罚款及条件落地,未来须关注欧盟调查

此次财务上有二个主要变动,一个是美国监管罚款50亿美元落地,另外一个是美国税法实务因为Altera Corp. v. Commissioner一案产生改变

美国监管机关(FTC)对FB的惩处除了50亿之外,也要求FB成立隐私委员会,加强监管第三方APP等措施。总结来说,和解及罚款落地有助于投资人放下【商业模式】被颠覆的疑虑,预期未来估值乘数有望回升。

而Intel子公司Altera Corp.与国税局在税务上的争论主要为股权激励是否可以抵税,过去一审时由公司方面获胜,但今年六月十七日时,二审判决为国税局获胜,导致FB认列一次性11亿美元的税金。

FB估计,未来有效税率为16% (相对于过去正常时期13-14%提高2个百分点),显示这次税金提列为一次性事件。

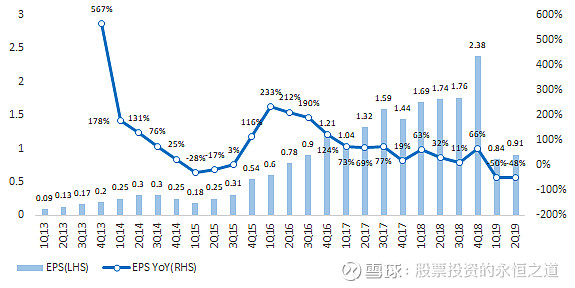

图六、2Q19 实质 EPS年增10%

EPS(左轴),美元;EPS年增率(右轴),年增率

来源:公司资料

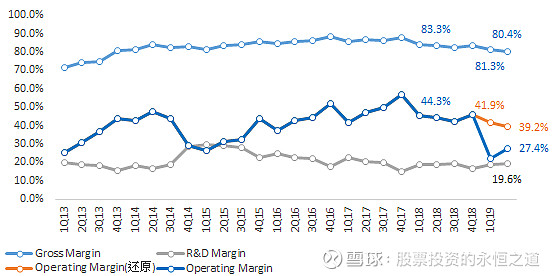

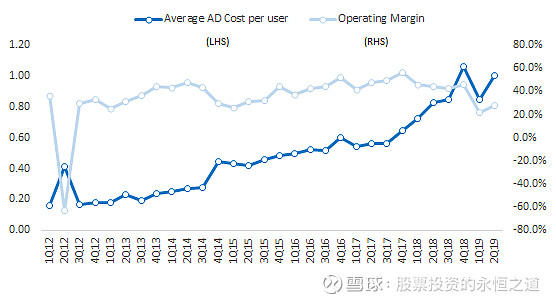

毛利率下滑、单位用户营销费用成本上升趋势不变

受到资本支出上升,公司预期毛利率将持续下滑。另一方面,我们也可以观察到长期单位用户营销成本的上升。

图七、利润率将持续承压

利润率,百分比

来源:公司数据、网络

图八、单位用户取得成本长期上升

单位用户取得成本(左轴),美元;营业利益率(右轴),百分比

来源:公司资料

财务之外

笔者觉得此次没什么特别提到新事物。主要重述一次公司在支付领域、影音以及VR/AR的愿景,Libra虽然有提到,但近期还需要观察各国监管单位是否放行。

持续追踪

1、 MAU/ARPU趋势

2、 广告曝光单价与广告量趋势

3、 欧洲监管机关对FB的惩处

结论

此次季报相对过去无聊,唯一重要的是与美国监管和解意味着商业模式不会被颠覆,未来有助推升估值,目前来说,我们认为目前FB仍然非常便宜。

延伸阅读

1、Facebook 1Q19季报分析

2、Facebook 4Q18季报分析

3、Facebook 3Q18季报分析

4、Facebook 2Q18季报分析

5、Facebook 1Q18季报分析

6、初始研究:FB简单分析

7、Facebook估值模型分享

声明:我们持有Facebook股票

Disclaimer:

本研究报告仅供学术交流讨论,不能作为投资买卖建议。在研究时应先确认本报告资料是否有疏漏之处,本报告虽已尽可能确认信息正确性,但恐有遗漏之处。若对公司基本面有兴趣,建议投资人自行再做一次研究。