重点摘要

1、 营收成长仍受单位用户营收(ARPU)驱动

2、 费用率回归常态,EPS年增20%

3、 财务之外-新产品及支付业务仍然路途遥远

1、 营收成长仍受单位用户营收(ARPU)驱动

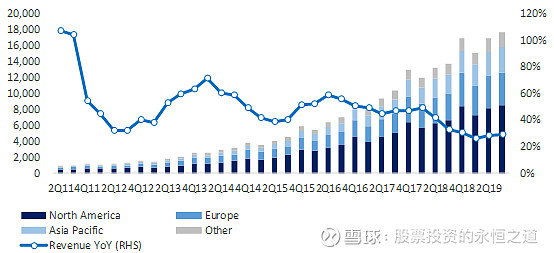

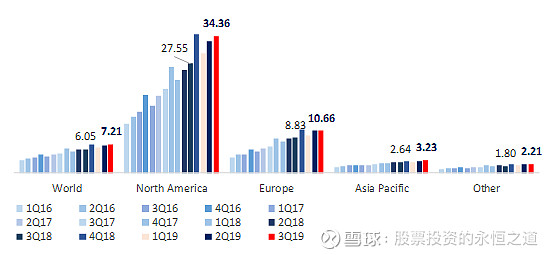

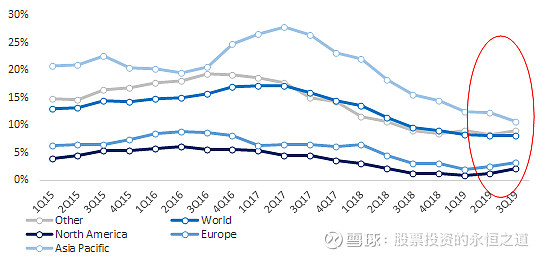

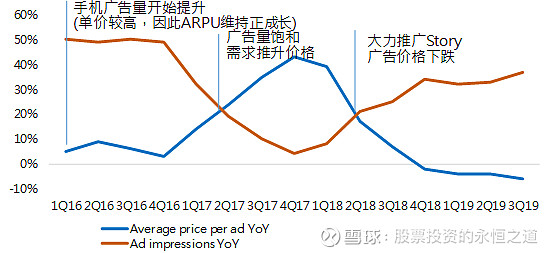

3Q19营收年增29%,相对于2Q19的28%些微上升1个百分点,欧美地区MAU年增率维持低个位数成长,维持增长性主要受益于Video的支撑,但ARPU年增率持续下滑 (北美3Q19 YoY 25% vs 2Q19 28% ;欧洲 3Q19 YoY 22% vs 2Q19 21% )。从广告价量来看,本季符合此前FB主推Story导至变现性下降的说法,广告曝光(impression)价格年减6%,而广告量则上升37%。

展望未来,公司仍然预计4Q19营收年增率高个位数季减,而2020年营收也将持续下滑,但减速将趋缓。

图一、营收年增率为29%

营收(左轴),百万元;营收年增率(右轴),百分比

来源:公司资料

图二、ARPU年增率微升,但欧美ARPU年增率下滑

各区域ARPU,美元

来源:公司资料

图三、欧美MAU(月活跃用户数)年增率微升

MAU年增率,百分比

来源:公司资料

图四、Story促进FB、IG广告增量上升,但也导致广告单价下降

广告曝光量年增率,百分比

来源:公司资料

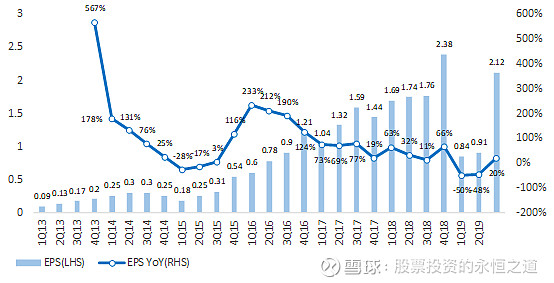

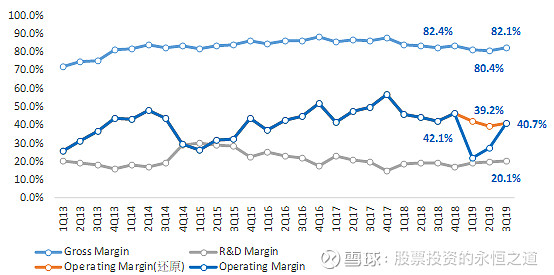

2、 费用率回归常态,EPS年增20%

相对于前二季营业利益率受到一次性罚款影响,本季FB营业利益率回到40.7%的水平,相对于去年同期的42.1%仍然年减1.4个百分点,主要原因在于毛利率年减0.3个百分点以及研发费用率上升0.7个百分点。

除了因为内容审查原因造成员工数量年增28%导致成本上升之外,持续投入隐私、安全的研发费用也持续加大。

费用预估部分,FB估计 2019年全年费用将落在46-48百万美元之间,隐含营业利益率为33 %左右。而2020年全年费用区间为 54-59百万美元,年增率为 20 %,若扣除2019年一次性法款影响,真实年增率为34%,显示未来营业利润率将持续下滑。

未来有效税率为18-20%。

图五、3Q19 实质 EPS年增20%

EPS(左轴),美元;EPS年增率(右轴),年增率

来源:公司资料

图七、利润率将持续承压

利润率,百分比

来源:公司数据、网络

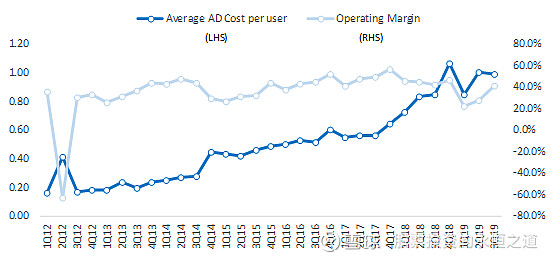

图八、单位用户取得成本长期上升

单位用户取得成本(左轴),美元;营业利益率(右轴),百分比

来源:公司资料

3、 财务之外

A、新产品

本季FB推出了两个比较重要的新产品:FB News以及 FB Dating,目前都只属于美国区域测试阶段。

其他业务方面,包括GB、IG的电商业务,都仍处于非常早期的推广阶段,因此2020年贡献营收的主要来源仍然为广告。

最后,FB承认VR/AR进展的道路比他们预想的还慢,但长期而言仍然看好VR/AR产业的发展。

B.支付业务进展

虽然Libra受到监管机关层层质疑,但FB仍然看好Libra发展,认为如果数字货币的支付基础建设能够成功,将大幅减少FB进入支付产业的门坎,尽管短期内支付业务不会有太多贡献,但可持续观察后续进展。

持续追踪

1、 MAU/ARPU趋势

2、 广告曝光单价与广告量趋势

3、 监管机关对FB的惩处及控制

结论

此次季报符合预期,许多新服务也难以在短期内作出贡献,因此重点仍然要关注广告业务趋势,而随着时间推移,我们相信FB可藉由基本面成长倒逼估值成长。

延伸阅读

1、 Facebook 2Q19简单分析

2、 Facebook 1Q19简单分析

3、 Facebook 4Q18简单分析

4、 Facebook 3Q18简单分析

5、 初始研究:FB简单分析