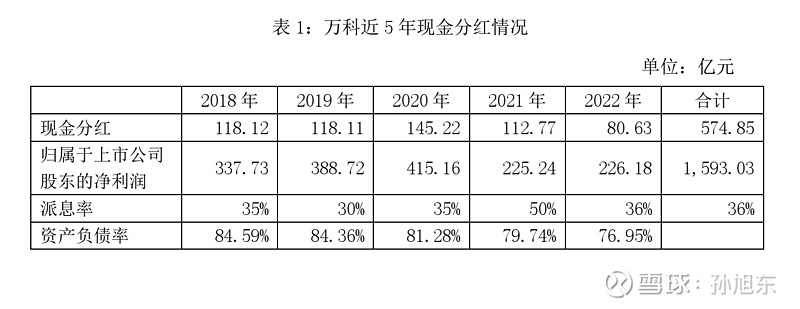

万科(000002)2022年度利润分配预案为:以实施分红派息时股权登记日的总股本为基数,2022年度拟合计派发现金股息人民币8,063,272,365.72元(含税)……不送红股,不以公积金转增股本。如以目前公司总股份数11,857,753,479股(不含库存股)计算,每10股派送人民币6.80元(含税)现金股息。如公司在分红派息股权登记日之前发生增发、回购、可转债转增股本等情形导致分红派息股权登记日的总股份数发生变化,每股股息将在合计派息总额不变的前提下相应调整。

以5分制进行评价,我给这一预案打3分。

意在长远

房地产开发企业2022年的日子并不好过,万科经营活动产生的现金流量净额只有27.50亿元,却要派发80.63亿元的股息。如果沿用去年的思路,我会给这一预案打4分。

只打3分,是因为我考虑要以更长远的角度看问题。我们来重温一下郁亮先生在2021年年报“致股东”中的一段话:

近几年来,土地市场竞争激烈,对行业毛利率水平造成明显影响,尽管公司在行业中较早意识到高速增长终将结束,但惭愧的是,我们的行为未能坚决摆脱高增长惯性。当追逐规模仍然流行、土地争夺愈演愈烈的时候,部分城市的投资追高冒进,对市场判断过于乐观,一些项目的投资预期没有实现,导致毛利率下滑。

明明有前瞻性的眼光,却没有贯彻在行动中。若非如此,万科2021年归属于上市公司股东的净利润(以下简称“净利润”)也不会猛降45.7%。

前车之覆,后车之鉴。我们在评价万科利润分配方案时,也应该把眼光放得更长远才是。根据万科对行业前景的长期判断,我三年前就提出过这样的问题——进入白银时代,万科难道不应该(比在黄金时代时)向股东分配更多的现金红利么?为什么近5年来派息率一年更比一年低呢?[i]

近年来,万科的净资产收益率每况益下。在这种情况下,将更多的资金返还给股东正当其时。有时候,我甚至在想——如果前几年万科的派息率能够更高一些,是不是在一定程度上可以避免“部分城市的投资追高冒进”?

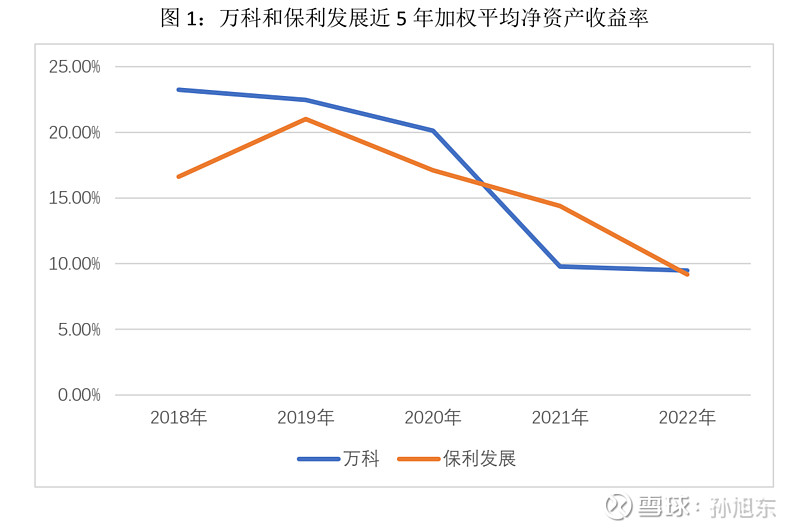

图1中我还展示了保利发展(600048)的净资产收益率情况,与万科相比,股票市场更看好它——以4月11日的收盘价计,保利发展的市净率为0.93,而万科只有0.76。然而,保利发展2022年的净资产收益率只有9.18%,比万科(9.48%)还要低一点点。这其中的原因,又有多少人思考过呢?

从长远角度出发,我认为给万科的利润分配预案打3分更为恰当。

自相矛盾

增加对股东的分红,应该还能增加万科管理层的收入。在点评万科2020年度利润分配预案的时候,我对其薪酬体系中的经济利润奖金大加赞赏[ii]。2022年度,万科实现净利润226.18亿元,同比增长0.42%。然而,公司的经济利润却只有-10.63亿元,计提的经济利润奖金为-1.06亿元,了解经济利润概念的读者据此可以大致判断出公司使用的资本成本。经济利润下降,管理层的收入想来也会缩水。

我曾经以为,万科的薪酬制度可以合理保证管理层与股东的利益一致。事实证明,我想多了——万科于2月12日发布了《2023年度非公开发行A股股票预案》,拟发行股票募集不超过150亿元资金。如果发行成功,万科管理层想要获得经济利润奖金的难度就更大了。对股东来说,增发可能带来的危害就更大——万科发行预案中并没有明确发行价格不低于每股净资产,只是说不低于定价基准日前20个交易日A股交易均价的80%,而预案发布前一个交易日其股票收盘价为17.67元,低于每股净资产(2022年9月30日为20.73元)。这意味着万科很有可能以低于每股净资产的价格发行股票,对我这样的小股东来说,这绝对是难以接受的事情。

2022年,万科以集中竟价方式耗资12.92亿元回购A股7296万股,回购均价为17.70元/股,最高价为18.27元/股;与此同时,以郁亮为首的8名万科高管则耗资2067万元增持公司股份118万股,增持均价为17.50元/股。

既然万科的管理层认为18.27元/股的价格低于公司股票的内在价值,那么,公司为什么又要以可能低于此的价格增发新股呢?!

我对万科上述自相矛盾的行为百思不得其解。

我注意到,万科的年报中有“投资层面,社会平均收益率下降是大势所趋。”这样的话。万科今后会因此修订计算经济利润时采用的资本成本么?如果会,则其增发的行为就好理解一些了。

盘活资产

在发行预案中,万科阐述了增发的目的,其中有一条为“增强公司资金实力,为长期稳定发展奠定基础”,具体如下:

房地产行业属资金密集型行业,具有资金需求规模大,周转时间长等特点。因此,强大的资金实力是公司积极扩张、充分参与市场竞争的重要保障。在房地产市场增速趋稳、地价和项目建设成本日益走高的背景下,是否拥有充足的现金流对房地产企业的可持续发展至关重要。公司拟通过本次发行募集资金,一方面为公司现有项目提供新的资金支持,有利于推动项目顺利实施和按时交付,一方面扩充公司资本规模,为公司的长期稳定发展奠定坚实基础。

看上去很有道理,不过,我注意到在万科2022年度业绩说明会上有人提出了下面这样一个问题:

刚才介绍到公司今年要提高投资质量,但是今年以来有一个现象很多一二线城市热门板块都是触顶摇号的,我们怎么确保拿地的不确定性,保障土储可持续性发展,今年拿地的预算有多少?

在房地产开发行业上市公司们的增发募集资金尚未到账的情况下,一二线城市的热门板块就已经触顶摇号了。在这种情况下,募集资金真的有必要么?募集后能取得令人满意的回报么?说实话,我很是怀疑。

我认为,即便万科真的急需资金,与其低价增发股票损害股东的利益,不如努力盘活现有资产。

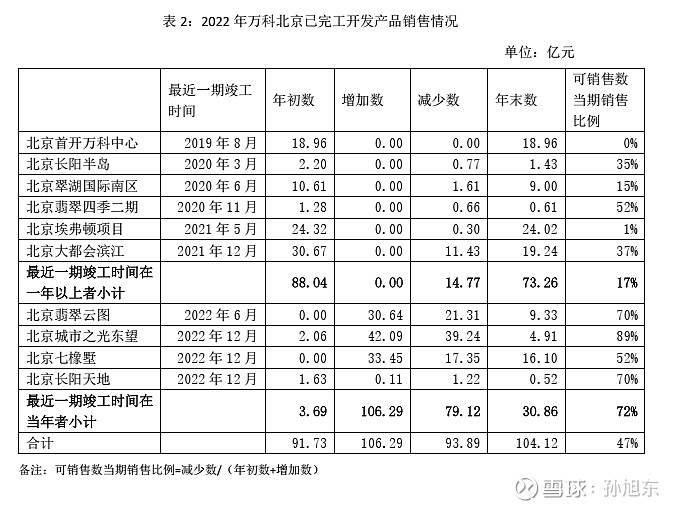

2022年,万科的房地产开发业务实现销售额4169.7亿元,同比下降33.6%。与此同时,万科的已完工开发产品的账面余额却从上年末的877.42亿元增至989.96亿元,增幅为12.79%。

在这种情况下,尽快将已完工开发产品销售出去无疑是增加公司资金规模的好办法。我整理了一下万科在北京市的已完工楼盘2022年的销售情况,发现竣工时间在一年以上的楼盘销售情况远不及当年竣工者。对这些竣工时间长且滞销的楼盘,万科并没有计提存货跌价准备,那么,应该是可以卖出去吧?

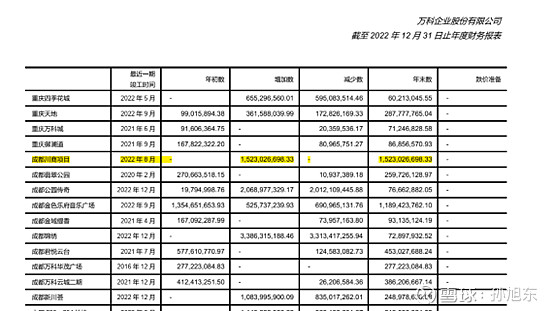

仔细看报表附注,我发现还有其它的怪事,如成都川商项目,2022年8月竣工,到年末却一套房也没有卖出去。然而,2022年12月竣工的成都公园传奇和成都锦绣却几乎售尽。由此可见,成都市场没有问题。那么,是川商项目有问题?有什么问题呢?这同样是一个没有计提存货跌价准备的楼盘。

如果以上种种问题能够得以解决,万科的资金会好上很多吧?