万科(000002)2019年度利润分配预案为:以实施分红派息时股权登记日的总股本为基数,2019年度拟合计派发现金股息人民币11,810,739,436.05元(含税),占公司2019年合并报表中归属于上市公司股东的净利润的比例为30.38%,不送红股,不以公积金转增股本。如以2019年末公司总股份数11,302,143,001股计算,每10股派送人民币10.45元(含税)现金股息。

以5分制进行评价,我给这一预案打3分。

近5年来,万科的派息率逐年下降,且2019年度的现金分红只有118.11亿元,比2018年度还略少。我认为,对这样的分配预案给予3分是合乎情理的评价。

完全有能力维持35%派息率

在点评2019年度上市公司的利润分配方案时,我们必须考虑新冠肺炎疫情对公司的影响。根据万科在业绩交流会上的回答,之所以降低派息率就是因为受到疫情的影响。[i]

Q5:万科2019年业绩核心利润增加了15%,但每股分红接近没有变化,分红率比2018年低很多,具有很大的波动性,未来公司是否会考虑把分红率固定下来?

A:我们连续28年现金分红比率在30%左右,过去两三年在35%左右。如果没有公共卫生事件,我们还是会维持在35%的比率,但如今我们有必要保留一定现金储备,来应对未来可能的困难。万科在中国上市公司里已经是分红比率最稳定的公司之一,我们也希望疫情能尽快结束,公司能进入可预期的轨道。我们这次分红派息也考虑过这点,最后确定在去年的分红比率水平上。

我不大认同万科的上述回答。根据房地产开发行业的行业特点和万科披露的经营数据,我发现疫情对万科利润的影响要远大于对现金流的影响,公司不存在生死存亡的问题,手中的现金甚至有可能更多。

从表2中可以看到,今年2月份,万科的销售业绩同比下降幅度较大,但3月份情况迅速改善。整个一季度,万科的销售金额(同比)只下降了7.74%。

另据报道,关于疫情对万科的影响,“公司总裁祝九胜回应称,2-3月份销售减少了510亿元,后面尽量补回来,尽可能减少影响。2020年销售下降是一个小概率问题。”[ii]

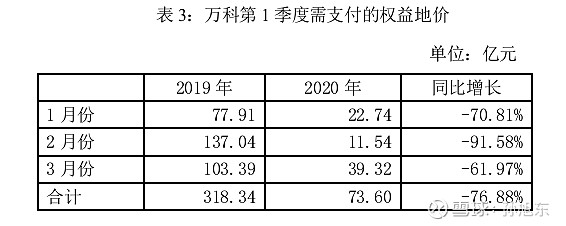

与2019年相比,(以需支付的权益地价计)万科今年拿的地大幅减少76.88%。

整个一季度,万科销售减少了115.6亿元,而拿地少支出了244.74亿元。此外,根据公司年报,万科现有项目2020年预计新开工面积2921.2万平方米,仅为2019年实际开工面积(4241.1万平方米)的68.88%。这样算下来,万科今年在资金方面应该不会遇到太大的困难。

进一步分析还可以发现,维持35%左右的派息率对万科来说负担极轻。我算了一下,如果按2018年度34.97%的派息率分红,万科2019年度需派息135.95亿元,比现有预案多派17.84亿元。2019年末,万科持有货币资金1661.95亿元,另有理财产品117.35亿元,两者合计为1779.30亿元。这就是说,维持35%左右的派息率只需再拿出现有资金的1%即可。

基于以上的分析,我认为虽然有疫情的影响,万科完全有能力维持35%左右的派息率。

白银时代当多派息

万科年报公布后,有不少人认为其隐藏了利润,试举雪球上的两篇文章为例,一篇是《万科2019年报到底藏了多少利润?》[iii],另一篇是《万科2019年利润为什么不及预期?》[iv]

上述两篇文章都对万科2019年猛增的土地增值税产生了怀疑,公司也在业绩交流会上回答了这方面的问题。

A: 今年土地增值税占税金比例提升了2个多点,提升的幅度也比较大,上升了42%,相对营业收入来说,增长速度还是比较显著的。原因主要就一个,因为我们计税的高毛利项目比较多,40%以上毛利率的项目在2019年结算中比2018同期多了一倍,核心原因还是很多年前拿的一线城市项目参与了结算。总的来看,虽然我们毛利率下降了,但是税却变多了。

我们一直在税务层面上都是依法纳税,依法计税。核心就是两个含义,一个是按法律规定来计税,另一个我们也不多计税。多计税对我们绩效考核也会有影响。所以今年土地增值税上升其实就是反映了我们项目客观的情况。

土地增值税实行超率累进税率,万科所说的情形是有可能存在的。因此,我们可以怀疑,但不能确定公司隐藏了利润。

但是,无论万科有没有隐藏利润,我们都可以确定,从黄金时代步入白银时代的这家房地产行业的龙头企业,赚钱的难度比人们想象中的要大。没有隐藏利润就不说了,如果隐藏了利润,动机是什么?还不是对未来的增长信心不足?

年报中的一些细节可以映证我的上述判断。

2019年,万科实现销售面积 4,112.2 万平方米,销售金额 6,308.4 亿元,分别增长 1.8%和 3.9%。与此同时,全国商品房销售面积 17.16 亿平米,同比下降 0.1%;销售金额 15.97 万亿元,同比增长 6.5%。以销售金额计,万科的增长速度低于行业平均水平。

进一步分析发现,主要是万科的南方区域拖了公司整体的后腿,而且其销售金额在2018年就开始下降了。

房地产开发行业的一个特点是结算慢于销售,也就是说,万科南方区域利润的下降要晚于销售的下降。事实上,2019年南方区域仍然是万科利润最多的一个分部,分部利润为257.76亿元,且同比增长了37.68%。据此可以作出判断,万科今后的业绩压力会变大。

通常认为,万科的已售未结资源为其未来业绩提供了保障。2019年末,万科合并报表范围内有 4,288.5 万平方米已售资源未竣工结算,合同金额合计约 6,091.0 亿元,较上年末分别增长 15.6%和 14.8%。从合同金额的增幅低于面积的增幅来看,已售未结资源的规模虽有上升,但含金量却下降了。

祝九胜从结构层面对万科南方区域的业绩下滑给出了一定解释,其表示,从2014年开始,南方沿海城市的政府在出让土地时,更多的是一些综合性的项目,这就导致南方区域的城市公司拿到的纯住宅比例越来越低,倒逼南方区域更早地进入了综合住区业务以及城市综合体项目业务。

这两类业务,一方面销售的量和比例较低,在销售规模的统计上较为吃亏;另一方面,综合体业务对企业全周期经营能力要求不断提高,也在一定层面上导致南方区域业绩占比的下滑。

对上述解释一言以蔽之,就是钱更难赚了。如若不然,万科也不会说房地产行业从黄金时代进入了白银时代。

我的问题是,进入白银时代,万科难道不应该(比在黄金时代时)向股东分配更多的现金红利么?为什么近5年来派息率一年更比一年低呢?

[i] 万科2019年业绩交流会:有必要保留一定现金储备以应对未来困难_凤凰网财经_凤凰网 网页链接

[ii] 万科总裁祝九胜:今年销售下降是小概率问题 网页链接