花了两个晚上的时间读完了$伟明环保(SH603568)$2019中报,虽然有些细节问题没有搞得太明白(梳理出来七个问题发给了公司董秘,等待回复),但是并不影响对报告的整体理解。

前期在对伟明环保2018年报的分析中详述了我当初的建仓思路和对公司的整体看法(详见打五折的伟明环保,你会买入并长期持有吗?),此次阅读2019中报之后,我对公司基本面的看法依然如故。下面谈谈几点新的体会:

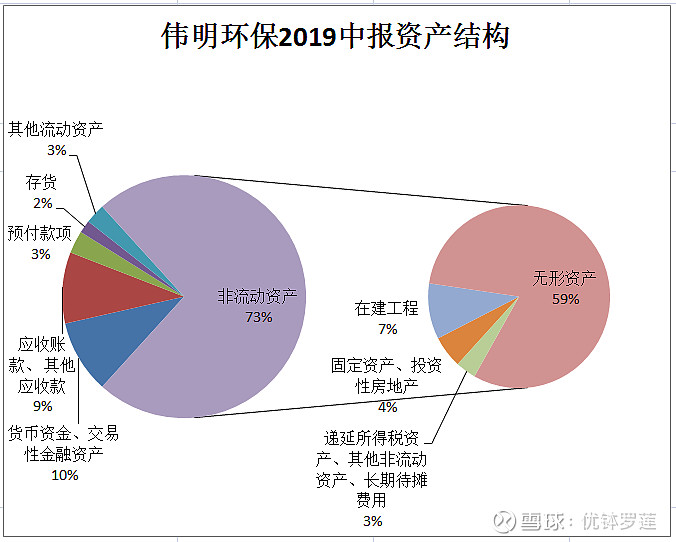

一、资产负债表依然稳固,新增固定资产和无形资产引人遐想

如上图所示,从资产结构来说,流动资产合计占比26.52%,其中货币资金和交易性金融资产(理财产品)合计占比9.71%,应收账款(客户主要是政府环卫部门和电力部门,具有较好的信用水平)占比8.61%,结构良好,风险不大;非流动资产合计占比73.48%,其中无形资产(特许经营权)占比59.37%,固定资产占比4.14%,在建工程占比7.27%,具有主业为BOT项目企业的典型特征。

令人欣喜的是,由于本期公司海滨项目、武义项目、界首项目、万年项目、玉苍公司提标技改工程、温州餐厨项目等六个项目竣工,相关在建工程转入固定资产和无形资产,使得固定资产与期初相比增加99.74%,无形资产与期初相比增加44.43%,这将为公司带来多少新增产能呢?我认为至少应该有50%-60%吧!让我们拭目以待!

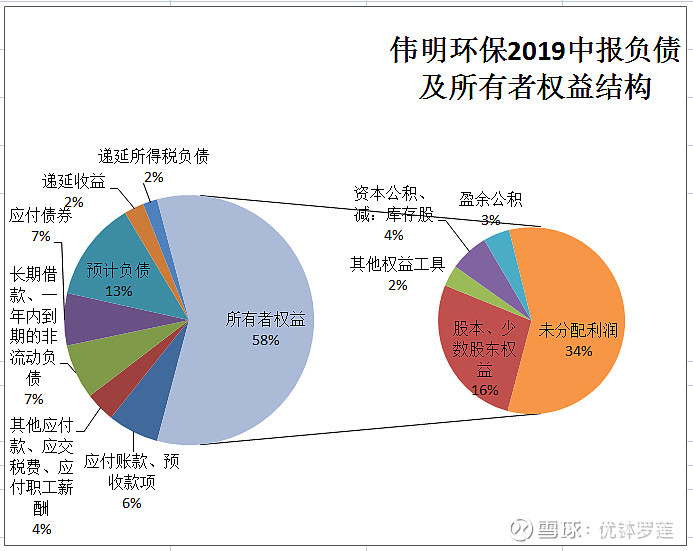

如上图所示,从负债和所有者权益结构来说,所有者权益合计占比58.25%,其中未分配利润占比33.77%,股本占比15.61%,结构良好;负债合计占比41.75%,其中预计负债(为使BOT项目有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出)占比12.95%,一年内到期的非流动负债、长期借款、应付债券等有息负债合计占比13.86%,金额约为8.32亿,长期债务负担稍重,但由于公司流动比率(本期为2.43)和速度比率(本期为2.27)指标长期保持良好,因此风险不大。

二、公司业绩稳健增长,现金流较为充裕

报告期内,公司营业总收入同比增长30.76%,净利润同比增长30.27%,归母扣非净利润同比增长29.88%,金额达4.77亿。从关键指标来看,加权平均净资产收益率15.03%,毛利率62.93%,净利率50.48%,继续保持较好的盈利能力。

有趣的是,在本期报告对公司经营模式的描述中,增加了一段如下内容:“公司当前业务以垃圾焚烧发电项目运营收入为主,采用产业链一体化的运营模式,自主研发制造核心设备,项目投资、建设和运营经验丰富,投资和运营成本管控能力强,稳定运营能力、发电效率居行业领先,投运项目以沿海经济发达地区为主,财务处理上将项目运营中未来将要发生的大修、重置及恢复性大修等费用支出确认为预计负债,公司业务体现出高毛利率的特点,是公司专业化管理能力及核心竞争力的综合体现。 ”我认为这是公司针对有投资者质疑伟明环保盈利能力明显优于同业其他公司,可能存在财务造假问题所给予的回应,对此我是认可的,因为目前为止我没有发现公司数据中有财务造假的迹象。

从现金流上来看,报告期内公司经营活动产生的现金流量净额2.65亿元,同比增加63.12%,投资活动产生的现金流量净额-4.3亿、筹资活动产生的现金流量净额-4.56亿。由于2018年末,公司通过发行可转换债券募集到6.7亿资金,使得期初现金及现金等价物余额高达11.8亿,因此,虽然本期现金及现金等价物净增加额为-6.21亿,但仍能保证期末现金及现金等价物余额为5.59亿元,同比增加29.47%。也就是说公司通过经营和发债所获得的资金较为充裕,能够满足公司偿还债务和继续发展的需要。

三、公司项目可复制性强,业务拓展步伐加快

由于公司当前业务以垃圾焚烧发电项目运营收入为主,加上公司在项目投资、建设、运营以及设备研制等方面建立了一套科学的系统化技术标准和运作模式,具备了快速复制项目的能力,业务拓展步伐明显加快。

从业务范围来看,公司在确保生活垃圾焚烧处理项目拓展不断突破(2019上半年中标签约7个项目)的基础上,还不断向环卫清运、餐厨垃圾收运处理、工程服务、设备销售等领域快速拓展发展,2019上半年取得上述各类项目12个。

从地域范围来看,公司继续深耕浙江市场,同时还开始进入湖南、四川、江西和吉林等地,业务版图进一步扩大。

根据公司发布的2019年度第二季度主要经营数据,各项生产运营数据平稳增长,报告期内各运营项目合计完成垃圾入库量251.08万吨(含生活、餐厨等垃圾,其中生活垃圾入库量241.57万吨),完成上网电量7.20亿度,两项指标创公司半年度运营新高,分别较去年同期增长19.8%和26.73%。

在对伟明环保2018年报的分析中,我曾尝试对伟明环保用两段式现金流贴现法进行估值,并得出当时的市值相当于是打五折的结论。这次我想用简易估值法再对伟明环保做一下估值。公司2019上半年的净利润为4.88亿,2019全年实现9亿的净利润应该问题不大,考虑到公司固定资产和特许经营权几近翻倍,新项目拓展顺利的情况,年均增速保持30%应该也问题不大,但保守起见取值25%,则三年后的净利润将达到17.58亿,市盈率也保守些取值20,则三年后的市值为17.58*20=351.6亿,目前公司的总市值为200亿,差不多也是打六折的样子。

总得来说,我觉得伟明环保没有辜负我的期望。从2018年1月31日至2月6日以20元至22.1元不等的价格分五次建仓,2018年8月7日、2019年3月21日和4月10日三次逢高减仓,2019年5月9日逢低吸纳,再加上2018年的分红送股,目前已将成本摊薄至12.83元,盈利65.97%,仓位10.3%。

鉴于上述分析和估值结果,我还是长期看好伟明环保的,因此打算适时加仓至15%。

历史好文: