狠下心来,终于把$柏楚电子(SH688188)$将近五百页的招股说明书看完了,又多了一个有生以来的第一次,呵呵!

看完之后的感觉如题目所述,有欣喜,也有失望!欣喜的是找到了一个好公司,失望的是价格太高,还必须等待!

一、 所属行业

1960年,人类成功地制造出世界上第一台激光器,标志激光行业的正式诞生。

欧美等发达国家最先开始将激光器用于加工制造,随着中国经济的发展中国智能制造国家战略的深入实施,我国工业领域呈现出从传统加工向高端制造转型的态势,中国制造业也进入了激光器更新换代的高峰期。

激光切割技术是激光加工行业中最重要的一项应用技术之一。可广泛应用于金属、塑料、玻璃、陶瓷、半导体以及纺织品、木材和纸质等材料的加工中,相比于传统的刀具切割方法,激光切割不接触物体、无切头磨损、切割速度快、具有适应性和灵活性,可提升加工效率,降低加工成本,提高工件质量。

近几年,国产激光切割机技术有了突破性的发展,并朝着更高功率、更高精度、更大幅面的方向挺进。预计到2023年,中国激光切割设备总体市场规模达403.69亿元。

二、 公司特点

(一)技术领先,市场占有率高。

公司是一家从事激光切割控制系统的研发、生产和销售的高新技术企业和重点软件企业,是国家首批从事光纤激光切割成套控制系统开发的民营企业。目前公司的主要产品包括随动控制系统、板卡控制系统、总线控制系统及其他相关配套产品。目前,国内该细分领域位列前三的企业包括柏楚电子、维宏股份、奥森迪科,市场占有率约为90%。其中,柏楚电子在中低功率领域的相关技术水平已达到国际领先,其生产的中低功率产品在稳定性、可靠性、精度、速度、易用性等各方面均具备明显优势,市场占有率约为60%。

(二)财务稳健,不存在暴雷隐患。

2019年3月31日,公司的资产总额为3.74亿元,负债总额为2732.15万元,归属于母公司股东权益为3.46亿元。

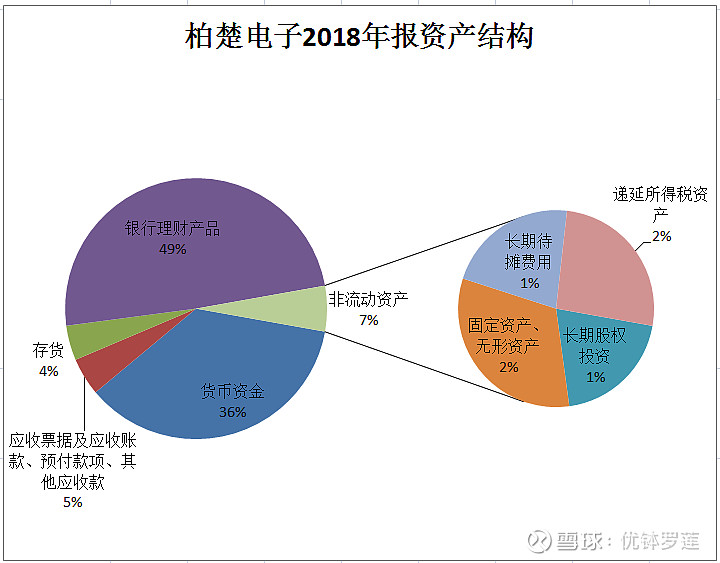

从上图可以看出公司流动资产占比高达94.38%,属于典型的轻资产公司,其中货币资金和银行理财产品合计3.12亿,占比85.41%,资金充裕(此次上市所募集资金主要用于新项目研发)。

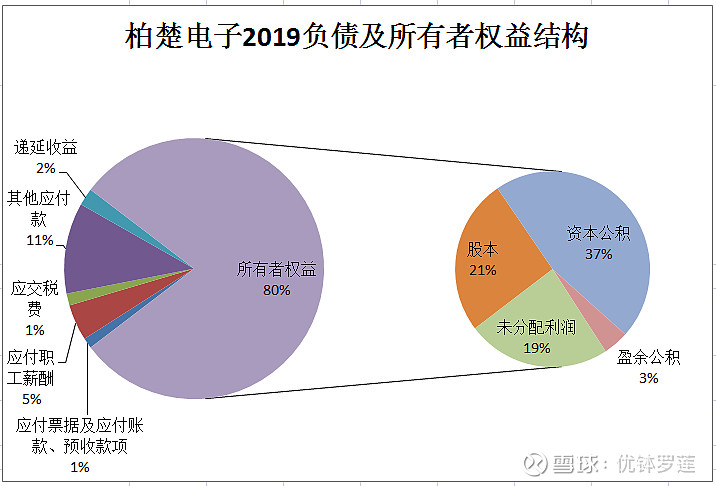

从上图可以看出公司资产负债率仅为20.74%,没有有息负债,也就没有任何债务负担。占比较高的其他应付款主要为2018年的应付股利。

(三)毛利率高,存在一定的行业壁垒。

公司2016年、2017年及2018年毛利率高达81.9%、81.87%、81.17%,净利率也达到61.51%、62.31%、56.79%,三年来,扣除非经常性损益后加权平均净资产收益率分别为68.27%、76.55%和53.48%。

之所以毛利率能达到如此之高,主要原因是该细分行业存在一定的进入壁垒,主要体现在一下几个方面:一是技术壁垒。该行业是集数控技术、激光技术、软件技术于一体的技术密集型行业,需要长期的技术积累,进入门槛较高。二是品牌壁垒。国内主流的激光切割运动控制系统开发商都具备一支技术优良、经验丰富的专业研发团队,均在各自的领域树立了自己的品牌地位,形成了较强的品牌效应,新的公司很难在行业内迅速发展。三是客户粘性壁垒。整机生产厂商要根据所选激光切割运动控制系统产品的功能特点来设计和配置设备硬件,频繁更换其他品牌的产品也就意味着需要整机生产厂商付出相应的设计、研发成本,同时还可能存在一定的技术风险。四是人才壁垒。从事该行业的人员需要具备专业知识背景、优秀的研发能力、丰富的研发经验。目前具备上述能力的大部分人才集中在行业主流公司里,形成较高的人才壁垒。

(四)增长稳健,发展空间较大。

2018年,公司实现的营业收入2.45亿元,同比增长16.58%;归母净利润1.39亿元,同比增长6.24%。2019年1-3月,公司实现的营业收入7259.96万元,同比增长40.35%;归母净利润5620.71万元,同比增长87.08%。

为拓展市场,公司本次募集资金将投资于“总线激光切割系统智能化升级项目”,“超快激光精密微纳加工系统建设项目”,“设备健康云及MES系统数据平台建设项目”,“研发中心建设项目”和“市场营销网络强化项目”,如获成功,发展空间巨大。

三、 存在的风险

(一)中低功率激光切割市场竞争加剧风险。

我国中低功率激光切割市场目前已实现较高的国产化率。同时,激光切割是一个高度开放和完全市场化竞争的行业,行业内众多优质企业竞争不断加剧。因此,未来若公司不能在技术创新、产品研发、服务质量、客户维护等方面不断增强实力,持续保持竞争优势,则可能出现客户流失、公司市场份额下降的风险。此外,如果未来激光切割行业增速放缓,也将有可能对公司未来经营业绩产生不利影响。

(二)高功率激光切割市场开拓风险。

国内高功率激光切割控制系统市场目前仍基本由进口垄断,面对技术成熟价格适宜的进口产品,公司如无法研发出具有竞争力的高功率产品,则将面临一定的市场开拓风险。

(三)未来无法维持高毛利率的风险

目前公司综合毛利率略高于软件行业的平均水平,主要原因在于公司的核心产品激光切割控制系统和随动系统均以软件系统为核心,仅辅以少量必须的硬件设备,原材料成本较低。此外,公司目前为中低功率激光切割控制系统的龙头,在该细分市场具有较好的议价能力。未来随着公司业务结构调整及行业整体竞争的加剧,公司综合毛利率面临下降的风险。

四、 公司估值

对公司的估值,可以考虑公司在中低功率市场和高功率市场上的双重发展空间。

在中低功率市场上,

根据公司2016年至2019年6月的净利润情况,可以大概计算出公司三年来净利润的平均增速为47%左右,取值保守些,以40%作为以后四年的年均增速,则2019至2022年在中低功率市场上的净利润为:2.42亿、3.38亿、4.74亿、6.64亿。

在高功率市场上,2016至2018年,公司高功率业务收入分别为559.69万元、1110.14万元和1366.13万元,2017年和2018年分别较上一年度同比增长98.35%和23.06%。公司2019年1-5月实现高功率业务收入1010.64万元,同比增长83.35%。按照三年大致平均增速63%计算,则2019至2022年在高功率市场上的大致营业收入应该为:2425万、3954万、6444亿、1.05亿,再按照60%的净利率计算得到净利润为:1455万、2372万、3867万、6303万。

综合起来估算,公司在2022年的净利润将达到7.27亿元,根据市场历来给予高科技和成长型公司较高市盈率的特点,假设四年后的市盈率为35,则总市值为254.45亿,打五折后为127亿。而目前公司的总市值为163亿,太高!

我打算等待其总市值跌破百亿后开始建仓,应该可以等到吧!

历史好文: