昨天决心“一定要更加优秀”,所以不要再整天纠结于“爱与不爱”,今天必须按计划完成对$方大炭素(SH600516)$的分析!

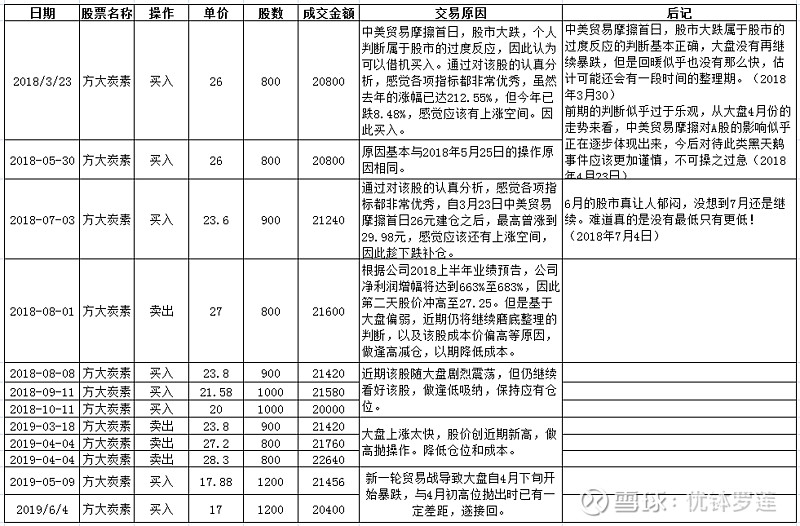

话不多时,先回顾一下交易日志,直接上图:

看到自己在一年多的时间里居然对同一只股票不知不觉操作了这么多次,首先就违反了价值投资“多看少动”的原则,先做个自我批评!

再翻了一下当时建仓的决策依据,原文附上:

优势:报告期内炭素产品供不应求,销售价格涨幅巨大,公司业务增速非常迅猛,利润猛增盈利能力非常好。公司资产结构合理,债务风险小;关联交易额和母子公司之间相互担保额在合理范围之内,不存在较大风险。目前PE(动)在12左右,用2017年报数据测算PEG(市盈率相对盈利增长的比率)为12/5267.65=0.0023,远远小于1。

风险: 个别子公司或联营合营公司的净利润为负。2017年该股涨幅为212.55%,2018年上升空间尚未可知;炭素产品价格和供求关系受钢铁行业影响较大,盈利能力和业务增速能否持续尚未可知。

结论:鉴于公司基本面较为优秀,资产负债率较低,盈利能力和业务增速在近期延续的可能性较大,可考虑买入,同时密切关注2018一季度季报,如果业绩出现滑坡,可适时退出,属于周期型股票,不打算长期持有。(2018-3-23)

回顾历史总是会有收获的,居然发现自己对方大炭素当初就有“属于周期型股票,不打算长期持有”的判断,可是为什么没有执行呢?看来,“不忘初心”不仅适用于各级领导干部,对于聪明的投资者们也是适用的啊!呵呵!

方大炭素在发布了2019年一季度季报后成功收获“三跌停”,随后基本上一直处于横盘整理状态,到底是什么原因导致的这一结果呢!请跟我来一探究竟吧!

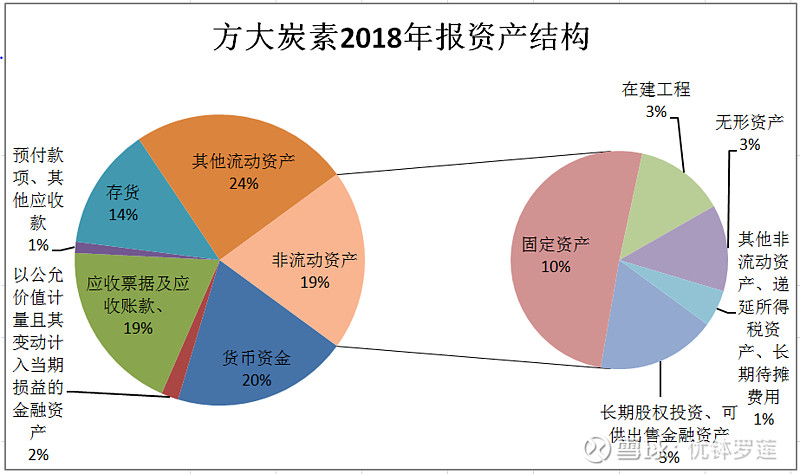

一、资产结构

通过对比发现方大炭素2018年报和2019一季度季报所披露的资产结构中非流动资产结构基本上没有太大的变化,但是流动资产方面发生了一些变化。包括:2019一季度季货币资金占比增加15个百分点,金额增加29.56亿,比期初增加93.88%;同时应收票据及应收账款占比减少8个百分点,金额减少13.64亿,比期初减少44.05%。对此季报中给出了相同的解释“本期承兑汇票到期托收到账”,也就是说2019年一季度收回来很多2018年的应收票据。再对比一下发现2019一季度季其他流动资产占比减少6个百分点,金额减少8.22亿,比期初减少21%,虽然在季报中对此未作解释,但是从年报中披露的其他流动资产构成情况来看,应该是理财产品或结构性存款到期收回的原因。这样一看就感觉实际上方大炭素的资产结构并未发生实质上的变化,优势依旧,与2017年年报披露的资产结构相比甚至在货币资金、应收账款等方面还发生了一些改善。

所以在资产结构方面没有找到“三跌停”的原因。

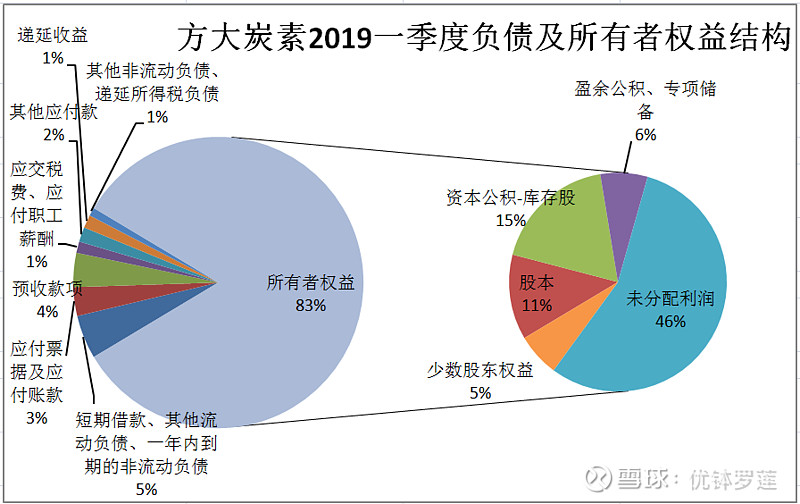

二、负债及所有者权益结构

通过对比发现,2019年一季度方大炭素资产负债率比2018年末增加了一个百分点,但是比2017年末减少了十个百分点,也就是说债务负担更轻了。从负债结构来看,2019年一季度有息负债比2017和2018年末略有增加,但幅度很小,反而是预收货款的占比和金额均有较大增长,也就是说产品还是不愁卖的啊!

所以在负债和所有者权益结构方面也没有找到“三跌停”的原因。

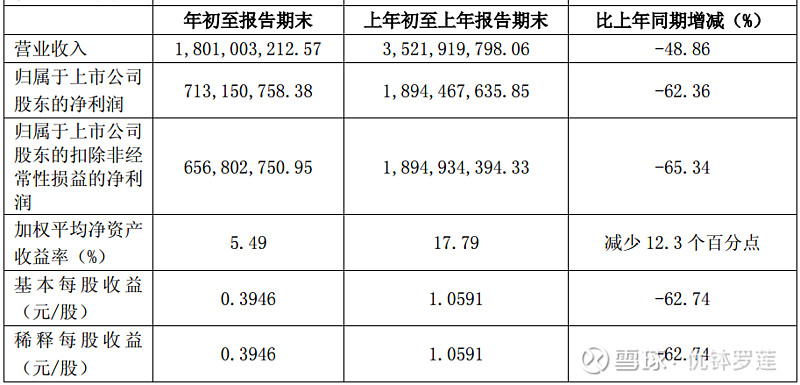

三、利润情况

打开方大炭素2019年一季度季报,霍然看到下面这个令人震惊的画面:

哼哼!终于找到“三跌停”的元凶了!的确,这些关键指标的大幅下降是太吓人了!![]()

![]()

![]() 做个深呼吸,休息一下,保持淡定!

做个深呼吸,休息一下,保持淡定!

难道这个元凶是从天而降的吗?当然不是!要说原因可能又要追溯一下历史。

2017年之前,炭素行业只能用一个词“惨不忍睹”来形容,市场处于无序竞争状态,产品供大于求,价格低迷,很多企业利润微薄甚至亏损,因此纷纷停产。2017年,国家出台钢铁行业供给侧改革及去杠杆去库存调控政策,电弧炼钢开始受到推崇,作为供应电弧炼钢用石墨电极的上游炭素行业迎来难得的发展机遇,产品供不应求,价格大幅上涨,企业利润率大幅上升。但是高利润必然会吸引更多的竞争者,2018年,原本就具有生产资质的部分企业开始恢复生产,再加上高盈利状态下吸引来的新进入者,炭素行业产能大增。据百川资讯统计,2018年炼钢用石墨电极产量70.3 万吨,同比增长27%,2019年一季度石墨电极产量20.4万吨,同比增长45%,产品又开始出现供大于求的现象,价格步入下行通道。以550mm产品为例,普通功率、高功率、超高功率产品价格相比2018年年初分别大幅下挫61%、74%、68%。屋漏偏逢连夜雨,在产品价格大幅下跌的同时,生产所需的石油焦、煤沥青、针状焦等主要原材料的价格却不断上涨。因此,在双重因素叠加之下就出现了上面那个令人震惊的画面。

深入分析方大炭素2017年以来的利润表,可以找到上述过程的印证。首先从成本构成情况来看,2017年营业成本占总成本的比重是55.65%,2018年上升至66.54%,2019年一季度上升至78.2%,虽然公司已经开始控制成本,使得销售、管理、财务三项费用有所下降,但是仍然无法扭转利润下降的局面;再来看看利润构成,2018年和2017年公司的净利润主要来源于公司主业,但是到了2019年一季度,却发现投资收益占净利润的比重为9.3%,公允价值变动收益占净利润的比重为11.41%,也就是说净利润中五分之一的来源是非主业,如果把这些利润扣除,那么相关指标可能会更加难看。

OMG!写到这里真想哭一场!为方大炭素!也许还有别的!

难道真的就到必须转身离去的地步了吗?应该还没有吧!是不是可以再寻找一下留下来的理由?

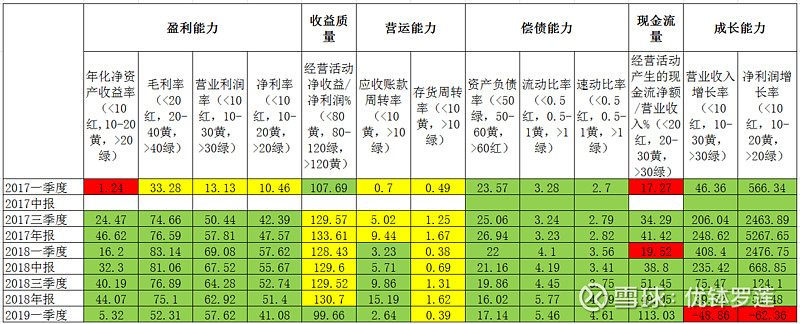

(上表详细功能介绍见本人专栏原创文章《打五折的伟明环保,你会买入并长期持有吗?》)

毕竟,从关键指标来看,就算到了利润大幅下滑的2019年一季度,方大炭素的红色高危指标也仅有两项,黄色预警指标仅有一项。公司的毛利率仍然高达52.31%,净利润高达41.08%,年化净资产收益率仍然可以达到5.32*4=21.28;公司债务负担不增反降,现金流也仍然充沛,仍然拥有61亿的货币资金和30亿的理财产品和结构性存款。

而且,炭素行业的无序竞争状态应该不会一直持续下去,随着竞争加剧、环保门槛提高,中小企业大概率会因市场、政策、资金等原因遭到淘汰,综合实力强大,生产技术水平相对较高,成本控制能力强的的大型企业才能得以留存。

我想,相比转身离去,也许我更愿意等待!但愿能有守得云开见月明的那一天!

最后送给大家一首我喜欢的刀郎的歌《守候在凌晨两点的伤心秀吧》,希望大家也能喜欢!