之前我在 老孙的朋友的群里 谈滨江的优势,大家都会反驳滨江是靠运气靠杭州,这个不否认,但其实之前也在杭州仅此于滨江的德信之类的因为全国化步子卖的太大,扯着蛋了,并且滨江的全国化,在上海,宁波,苏州,南京虽然赚钱不多,但是做出了好产品,在当地树立了口碑,为以后开拓奠定了基础。

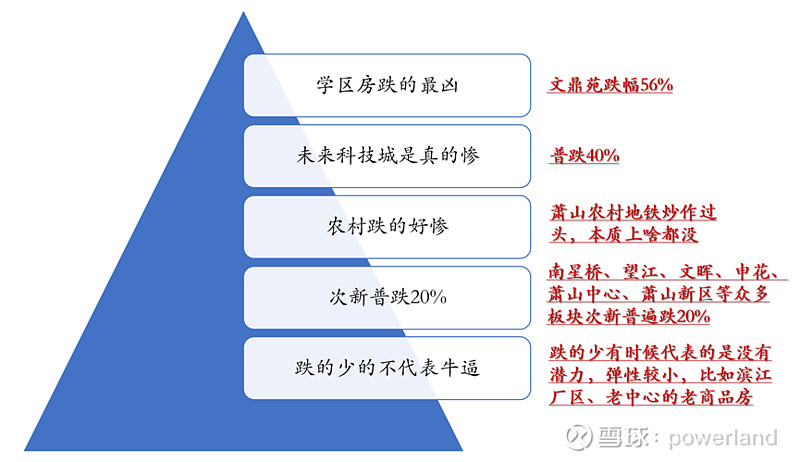

之前的群友天天认为杭州如果房价跌了,滨江会死的很难看,其实杭州的二手房已经跌了很多,基本和广州差不多。我找了一张大家都非常认可的跌幅榜,在20%到50%的跌幅吧

但是二手虽然跌了这么多,但是新房破发的还不多,应该不到10%的楼盘是真正破发的,很多都是看房视频装可怜,我昨天晚上看到的融信的杭州世纪当时IPO价格37000,然后现在二手房东要卖51000,还觉得自己亏大了,我也是服了这些房东了。

为什么新房没有跌呢,那是因为19年的6月开始的新房限价的操盘手真他娘是个天才,最开始倒挂普遍在100%,然后天量卖地,既解决了卖地问题,又让二手不断向新房价格靠近。

之前因为杭州新房太过火热,招商,中海,保利 这些品质很一般的随便摇号拿地也能卖,导致地价被顶到顶,滨江绿城拿不到地,现在随着杭州市场逐步回归理性,绿城,滨江,建发的杭州时代来临了,以后非核心区只有这单价敢拿地,主要还是绿城滨江敢拿地,并且利润会回归合理利润。

绿城因为21年存量负担重,24年还结算不出利润,滨江不一样,负担是所有开发商里最小的,万科金地龙湖等开发商24年中报估计会亏损或者微利,但是滨江利润会一直增长,滨江的利润已经增长了4年,并且确定的是(结算周期)还能增长3年,再加上今年开始的拿地非常好拿了,滨江的竞争优势开始显示。

滨江26号出的年报会亮瞎大家的双眼,24年中报更会亮瞎大家,唯一还能增长的开发商。绿城的腾飞在25年,从25年开始绿城会结算出很多利润。$绿城中国(03900)$ $万科A(SZ000002)$ $滨江集团(SZ002244)$ @门匠 @徐小猫yoyo @LFMCPA @持之以恒2010