首先土储问题是目前投资新城最复杂,最难估计的问题,土储的好坏及出清情况,直接关系到未来的资产负债结构。

土储问题具体来说分成两个方面,一是,好不好卖,能不能回款。二是,卖了以后赚不赚钱,赚多少亏多少。

这两个问题是有联系的,只要降价,就能增加回款,不过会影响损益,因此,经常会看到把两个问题混为一谈的。

但是,从会计层面来说,可以把这个复杂的问题缩小化,也就是把命题缩小为:

以2023年12月31日的新城控股财务报告账面存货价值1425亿为基础,在目前的市场情况下结算后,盈利或者亏损的情况,以及是否还需要进一步的计提。

这里有几个点,会计基础知识薄弱的可以复习下,会计达人请自动跳过。

第一个点是比较基础是2023年的年报,什么意思呢?比如一个项目成本6000/平,2022之前的存货账面是7000/平,而且销售良好,因此没有计提。

到了2022年的存货账面由于销售均价下降,可变现净值低于6000了,比如5800/平,那么账面显示就是5800,到了2023年均价又降了,而且成本上升了,导致可变现净值只有5500了,那么账面就是5500。

现在历史的车轮滚滚向前,到了2024年,销售均价没变,但是成本控制的比预期好,可变现净值变成了5510。这个项目亏了没有?当然亏了,而且是巨亏,毛利都是负的。但是2024年这个项目反应在利润表上对净利润的影响是正面的,因为他比2023年年报预测的要好。

第二个点是,我这里讨论的前提是中性市场假设,也就是不考虑市场回暖或者遇冷的情况。这是不可能的事情,市场每时每刻都在变化,但这又是最合理的假设。重点是排查出风险项目,然后持续跟踪,比什么假设都好使。

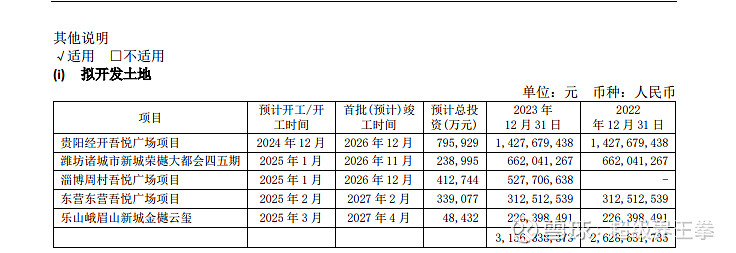

第三个点是,我这里讨论的是1425亿的存货,不是新城的整体土储。有些人分不清这中间的区别,我大概说下,新城的吾悦是归类为投资性房地产的,和存货没太大关系。土储按照时间顺序分别计入预付款项——拟开发土地——开发成本——开发产品——合同负债——营业成本。

买了地,钱掏了,地没到手里,这叫预付款项,不是存货。

地到手了,一铲子没动,工地光秃秃的,这叫拟开发土地,是存货。

动了一铲子,但是没竣工,也没卖出去,叫开发成本,是存货。

房子盖好了,但是还没卖出去,叫开发产品,是存货。

只动了一铲子就卖出去了,收了钱,但是房子没盖好,叫合同负债,不是存货。

过了一年,房子盖好了,给了钥匙,买房的欢天喜地的验收了,把合同负债里这部分去掉,变成营业收入和营业成本,就结算到当期利润了。

要提醒各位的是,随着现房比例的增加,很多房子没计入合同负债就结算了,合同负债不是结算的必经之路。

通过这条路径就能看出来,从会计角度来说,影响以后利润表的关键点一个是存货,一个是合同负债。而这里面,合同负债的营业收入是确定的,已经收了钱,只有成本是不确定的,不受房价涨跌影响。所以最大的不确定性,在存货里,存货的可变现净值,一方面受销售价格的影响,另一方面又收到成本的影响,不确定性最高。所以我们要抓主要矛盾,先研究存货,至于合同负债的土储质量,下次发文给大家再细说。

哦,对了,还有个问题,要说好,土储也分为并表口径和表外口径,并表和表外一般来说要看表决权的安排和股权结构,这里的1425亿说的都是并表口径,表外的土储反应在长期股权投资和其他应收款里。

并表和表外的区别不是简单的以50%为分界线的,举个例子,一家公司股权结构是60%,20%,20%,公司章程规定,61%以上为表决通过,那你即使持有60%的股份,依然不能并表,是联营公司。

这样的例子在新城年报里也有,比如成都兴青房地产开发的新城悦隽盛世项目,新城持有57%的股份,但是属于合营,不并入报表。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

第一部分:表内1425亿存货结构分析

表内的1425亿,主要分为光秃秃的地,在建和竣工。

光秃秃的地一共31亿

很多都是成熟的滚动开发的项目,比如贵阳经开吾悦,大都会。

贵阳经开吾悦21年的时候网上挂8400,22年8100,23年7600,今年最新的售价又回到了8500。

总的来说,这些土储总量小,成本估算不确定性高,现阶段很难说最后的盈亏情况,但是贵阳经开一个项目就占了小一半,目前售价比较稳定,未来减值的压力不大。

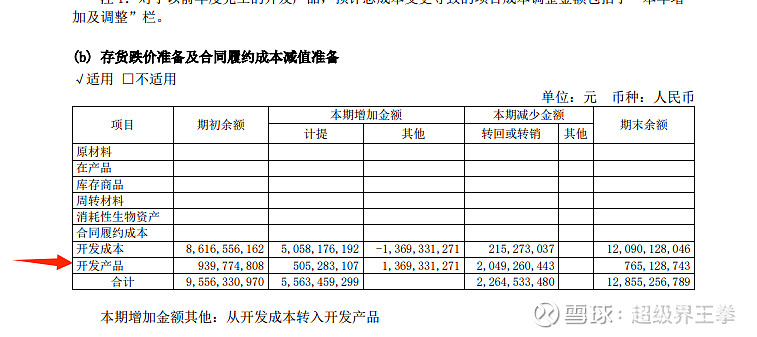

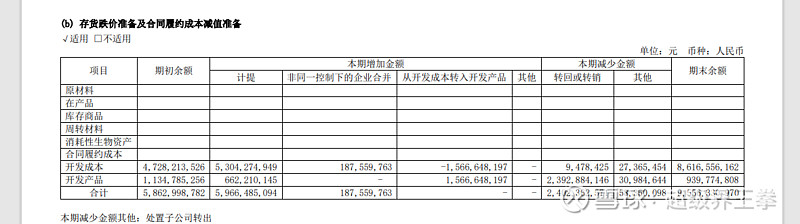

现房销售,也就是开发产品一共311亿。

现房销售的成本端是确定的,销售端已经按照最新的价格进行过计提了,每年转入营业收入的时候甚至都能转回一些。基本上没有减值风险。

比如2022年只计提了6个亿,2023年计提了5个亿,减值风险不大。未来这311个亿全部结算后,在中性市场假设下,继续计提不会超过5个亿。

所以,新城土储的风险其实都集中在了在建的,也就是报表里的开发成本里:

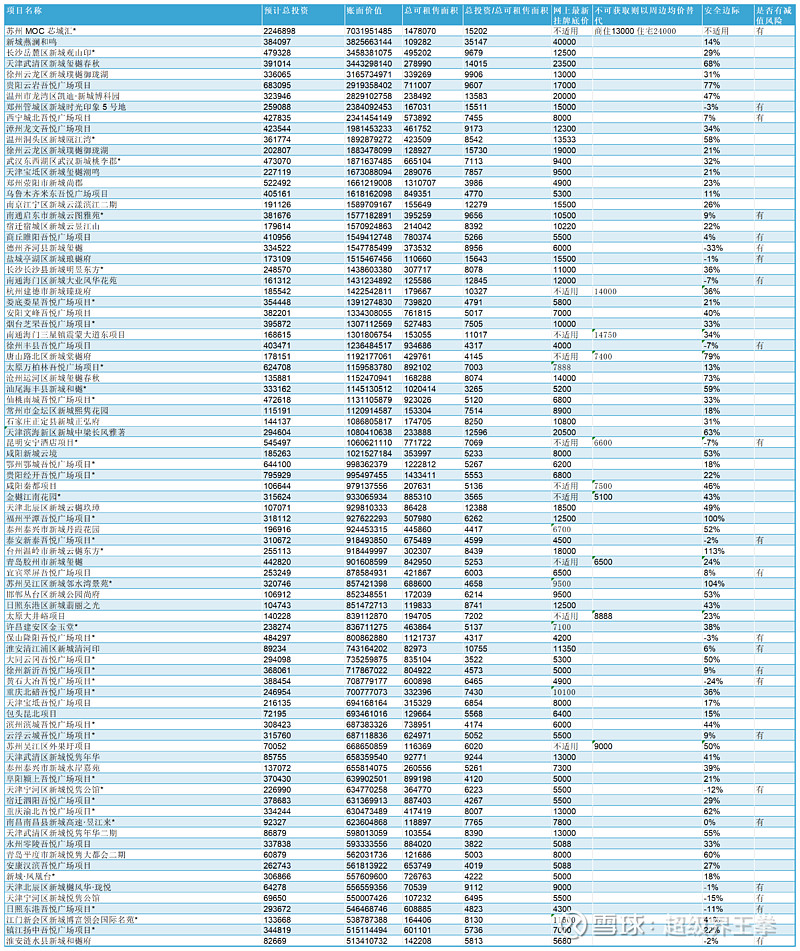

具体的项目我大概梳理了下,主要的数据来源是新城的卖房小程序里,最低起售价和目前项目的预计总成本/可售总面积做个比较,中间留了10%的安全边际,总共有23个项目有减值风险,这部分目前的问题货值合计305亿,不算新开工的,这些存量项目,大概房价每下跌10%,新城需要计提30亿减值。

中性假设下,由于留有安全边际,可能2024年需要计提的减值不超过10个亿。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

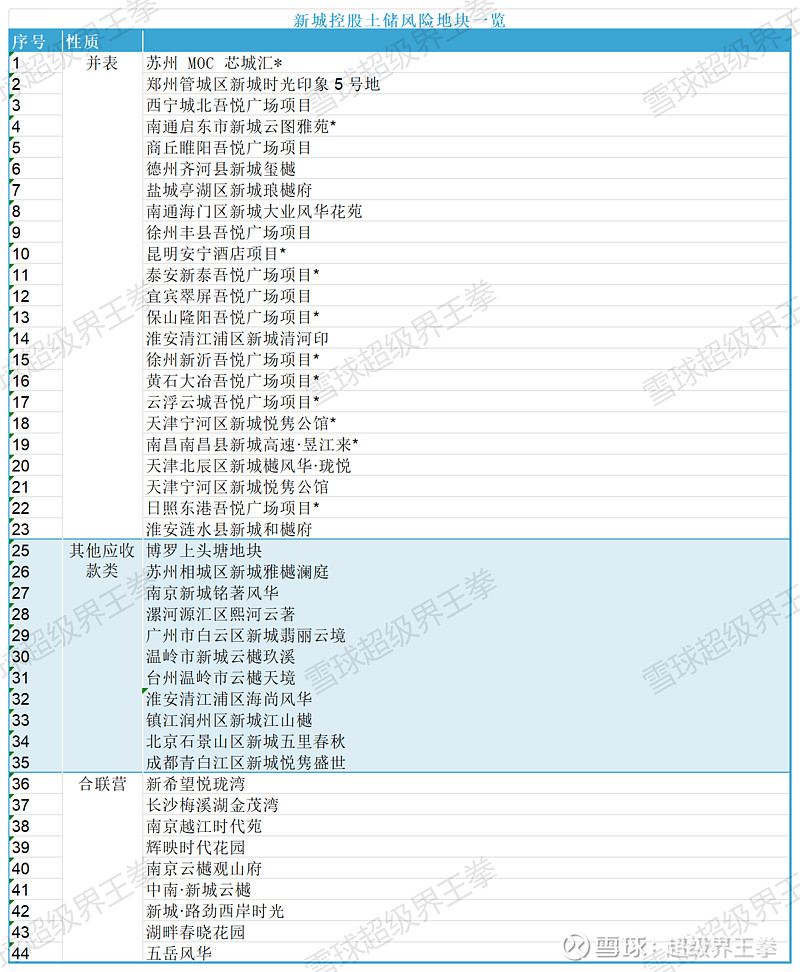

第二部分:表外241亿长投结构分析

抓大放小,按照审计的思路,划1000万为实际执行的重要性,抓取2023年净亏损1000万以上的项目,结果如下:

大概有63亿的长投未来存在大概率减值风险:

表中单位是千元。

这些项目主要可以归类为两类,一类是在大城市的,去化还可以,但是拿地价太高,成本高,这两年价格下降比多的,这类项目多在南京苏州这样的城市,比如南京越江时代苑,这几年的销售均价近32000,但是最新的销售价只有26000

还有一些项目是在昆明啊,泰安啊,这类城市,去化压力和盈利压力都很大,比如中南新城云越,还有个泰安的吾悦风华。

但是好在这类项目的数量并不多,占比也不大,算下来总体的表外项目是能挣钱的,挣多挣少的问题。

另外路劲很坑,路劲操盘的,新城参与的,好多都亏了,有毒。

总的来说241亿长投,63亿有压力,65亿有不错的收益,另外113亿中性,拍个脑袋,中性市场预期下大概能带来10亿左右的投资收益。

还有个事,这个亏损比,不是收益率,也不是净利率,就是简单的用亏损金额/期末账面价值,有个直观的感受。有的项目退出了以后,期末账面价值很小,但是实际上一开始投入很多的,现在看来亏损比很高,其实净利率没那么差。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

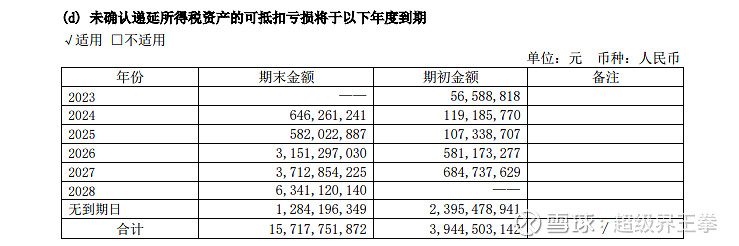

第三部分,税盾:

除了表内表外比较扎实的土储外,新城在2023年的年报中还构建了相当厚的税盾:

这是什么意思呢。

递延所得税资产的意思就是,税法的所得税和会计的所得税计税基础是不同的,那么你今年多交的税,就给你计入递延所得税资产,你以后真的盈利了,这部分税你提前不是已经交了么,就不用交了。想当于。。。。花钱买了以后交税的抵扣券,比如你多交了10个小目标的税,给你发一张10个小目标的优惠券,确认递延所得税资产。

这张优惠券是有使用期限的。

但问题是,你以前交所得税的时候,是按照盈利测算的,现在的实际情况是以后你可能赚不了了那么多。

你掐指一算,完了,以后你不但赚不了,还得亏,所得税交多了,成了冤大头。那么问题来了,你那张10个小目标的优惠券还有什么用?能算作10个小目标的资产么?当然不能啊。

这就叫,亏损公司未确认递延所得税资产。

你只能眼含热泪的,写下所得税费用大幅增加。

这个优惠券过期了么?

没过期。

于是你把这些没过期的但是目前看来用不了的优惠券写在了年报里。

好,这里有个问题。

我是说如果啊,如果是我啊,我会在这个优惠券的有效期内,尽量的安排自己的盈利节奏。

按照这个优惠券的额度,尽量的用掉它。

所以怎么样用呢,大家自行看图比对,我个人觉得这个对新城以后的盈利情况有一定前瞻性。

我个人极度看好2026年和2028年的新城报表。

哈哈,画饼直接画到5年后。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

第四部分,表内367亿其他应收款分析

土储除了可能藏在存货和长投里,还有可能藏在其他应收款里,2023年其他应收款的规模是367亿,减值了7个亿,咱们还是抓大放小,1000万作为咱们审计的实际执行的重要性水平。

2023年计提超过1000万的项目列示如上,一共4.62亿,占7亿的三分之二,黄色标注的是已经减值且在建的项目,具有继续减值的风险。

对于这些黄色项目可以跟踪价格判断是否会继续减值。

另外就总量来说,这些项目目前的存量账面是48亿,感觉10%以内的价格跌幅也不会造成较大的损失。

这部分在中性假设下,个人预计2024年可能计提3个亿左右。

最后总结就是44个项目有风险,中性假设下可能的计提金额在10到20亿之间(非2024年全年,而是这部分项目结算后)

个人感觉新城的土储质量很不错的,很多项目目前售价5000甚至还能赚一些,卖的慢归慢,毛利是不错的,土储太便宜了。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

以上的方法略显粗糙,但是好在揪出了44个内鬼,如果要更精细的结果,需要对这44个项目进行分析,有兴趣的可以一试。

水平有限,难免有不足之处,希望大家体谅,如果觉得有用,也不妨点个赞打个赏什么的,在此提前谢过。

今日送外卖回来后,连坐6小时整理而出,此时腰酸背痛已无力回帖,倒头大睡去咯。

差点忘记说了,今天我新城开始盈利了,不过还是羡慕新城发展啊,我10倍杠杆差点都没跑赢,离谱。