【拼多多2024Q1财报点评】

继续赞叹,强的没边了。单季度赚了306亿,上个季度254亿, 再之前170亿。

这说明 海外开疆拓土 并没烧很多钱。或者说 海外随时可能盈利。

先复习上个Q的点评:

***************************************************************

这一次呢,市场本来预期就很高了,看看过去2-3年的股价表现也知道了,好像一个外资行给了Q4的160亿净利润(temu亏损100亿)的预期,我自己觉得可能做到个180亿(nongaap)就很好了,毕竟海外在攻城略地。

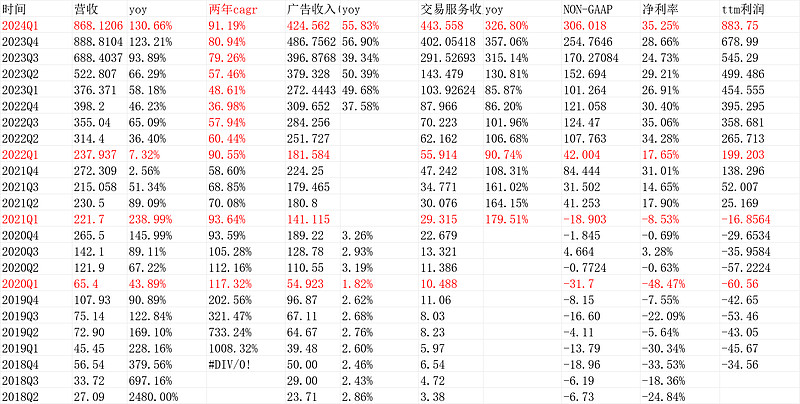

现实是,拼多多做到了254.7646亿的nongaap净利润,比券商的160多了94亿,比我自己心目中180亿多了75亿。营收方面,做到了888.81亿,yoy123.53%,券商给的好像是100%,这也多了不少。且高于2023Q3的94.2%的增速。

考虑到2022Q4是低基数(疫情),两年收入cagr也到了80.94%,高于上个Q的79.26%,再前边就是57.46%。

所以,不得不说,这是一份了不起的财报

作者:曼巴投资

链接:网页链接

******************************************************

回到2024Q1财报:

这次是三张图搞定,增填一张一目了然的利润原表:

1.一张表看透利润表

2.收入利润表

收入868.12059亿,yoy130.66%,两年cagr91.19%;NON-gaap净利润306.018亿,净利润率35.25%。说电商竞争激烈我认,但海外开疆拓土背景下,做到35.25%的净利润率。

拼多多不是赚钱机器是什么?比腾讯最新极地的31%净利润率都要高。那还是腾讯发挥了创8年记录的净利润率。

重复一遍,“这说明 海外开疆拓土 并没烧很多钱。或者说 海外随时可能盈利。”

3.估值

按昨天收盘市值是人民币1.46万亿。

4.拼多多和阿里的区别(我个人很满意的一条定性回答写在这里)

“嗯,细的看是这么回事。

总结提炼的话,阿里巴巴是卖场逻辑,即卖流量,依仗着我人流旺,谁给钱多,我就给谁坑位,展示的就是谁的。所谓,“让天下没有难做的生意”。

拼多多不是这样,拼多多是“人为先”,什么叫人为先,就是,你上来我这里的人(用户),我都得把你给照顾好喽,必须是性价比极其高的商品,至少有让你买到“便宜的感觉”,还会再来。所谓,“用户导向放之四海而皆准”。

一个的对象是服务商家,可能会得罪点用户;一个的对象是服务用户,可能会得罪点商家。

在商品紧俏时代,可能是阿里的时代,因为,商品紧俏商家稀缺,照顾稀缺方占优;在商品过剩时代,可能是拼多多的时代,因为人更稀缺,照顾人(用户)方占优。

拼多多人为先的逻辑,在海外,更进一步,“全托管”的temu模式,那才真的是“买不了吃亏,买不了上当”。国内便宜的物美价廉的各种商品,遇上海外压不住的通胀,当然,通胀不通胀无所谓,国内东西性价比高是本质。干柴烈火、大杀四方,美国欧洲不说了,就说日本,没记错的话,2023年9月才上线日本,截止2024年4月,用户月活干到了1500万,占比日本人口10%+。

大杀四方。舟宿老师看拼多多成为全球仅次于亚马逊的第二大电商。。实现路径有难度,但目前趋势你很难否定它。”

个人觉得当前股价被低估了。(一个观点,不一定对)$拼多多(PDD)$