滴滴2023Q2财报点评:

总体还是略低于预期的,主要是Q2国内的ebitda利润14.38亿,2.13%的利润率(ebitda/gtv)我觉得还是不够好的,当然,这个比Q1的“国内10.41亿ebitda利润和1.77%利润率”要好不少。

其他倒是都挺好的:

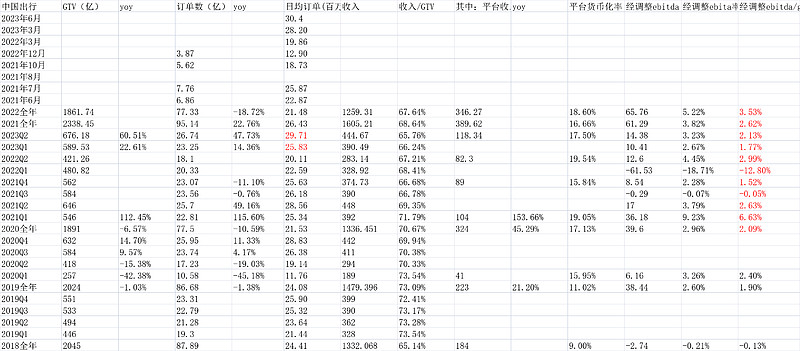

①订单量方面,国内出行日均订单2971万单创滴滴所有季度的历史记录,并且在2023年6月单月到了3040单。我们知道7-8月暑期的火爆,所以Q3的数据还会更好一些。

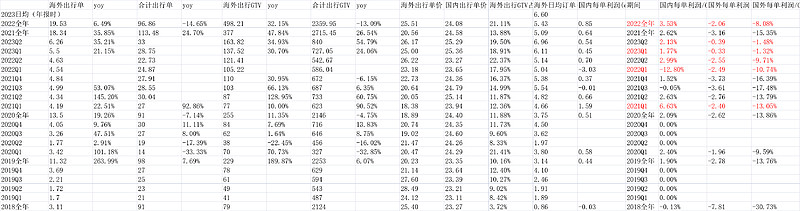

②国际订单量Q2日均是696万单,也连续第二个季度创历史记录。

③总的看,国内+国外日均订单到了3667万单,这是一个比较大的数字,同期uber的日均订单量是2536万单,滴滴是更大的。

④总的交易额gtv数据,滴滴Q2是840亿,同期uber是167.28亿美元,约合1228.5亿人民币,主要是单价差距,滴滴大概是25人民币,uber大概是50.6人民币,差距1倍以上。最终uber单季度的Adjusted EBITDA高达11.7亿美金,85亿人民币的样子,利润率(ebitda/gtv)高达7%,这大幅高于滴滴的2.13%,但几年前uber也很低的,也是逐步抬升上来的。滴滴有望复制这个趋势。

估值方面,当前市值169.89亿美金对应大概1247.67亿,而公司大概有净现金(扣除不靠谱资产后466亿)。我大致认为是便宜的,参考我Q1点评的观点“目前国内日均订单2583万单,此前公布的3月份单月日均是2820万单,看得出一季报确实1、2月份受疫情影响很大,长期看到3000万单以上很正常。国际业务目前日均订单611万单,长期1000-1500万单问题不大。所以合计看到4000-4500万单/日,每单目前按国内是0.45元,2021Q1到过1.6元,2022年全年是0.85元/单,考虑到刚说的1、2月份受影响,长期我认为考虑到规模效应国内做到1.6元/单很正常。那么每日净利润有1.6*4000=6400万-7200万。年化国内利润230.4亿~259.2亿。这个是调整后的ebitda。纯粹的净利润看到200亿左右。”

“这么测算的背后是滴滴超强的规模效应和网络效应,落后者不赚钱,市场份额很难抢滴滴,而滴滴优化自己的运营和效率相对轻松。只要专注即可。

链接:网页链接”

接下来看图表统计:

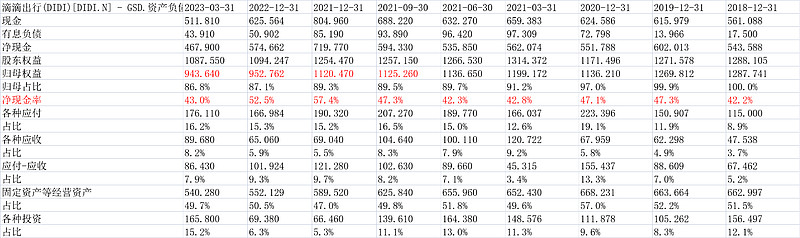

1.资产负债表

(截止到Q1,Q2的更新回头补充 从公布的现金状况看,比Q1应该略好一些)

2023Q1净现金467.9亿,净现金率43%。净现金低于2022年底的574.6亿,主要是公司投资项多了100亿,主要是权益性投资多了43.09亿,及其他长期投资多了55亿,合计100亿。如果把这100亿加回,其实净现金率差不多。 归母权益943.64亿,减掉不靠谱的商誉无形资产477.19亿(13.41亿+463.78亿)后有466.45亿。净现金和这个归母权益取低值就是466.46亿。这个可以作为ev算法的扣减项。

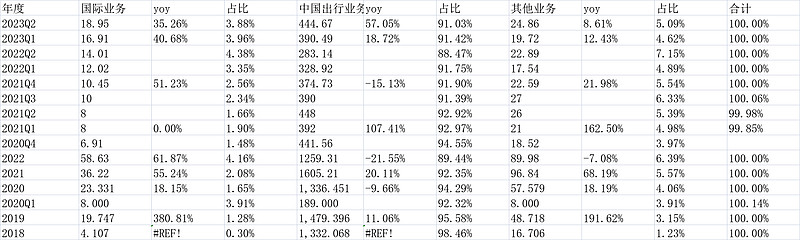

2.业务分类

3.分块利润

3.中国出行情况

4.海外及合计出行情况

5.滴滴国内VS uber全球

(以上观点,不一定对)$滴滴粉单市场(DIDIY)$ $优步(UBER)$

精彩讨论

王代新2023-09-12 13:27高德打车本质上和滴滴不是一个生意,高德如果有一天想通了(总有一天会想通)也会像百度一样全面拥抱滴滴和花小猪。滴滴的优势本质上来自于它成本端的优势。地图赚流量引流的那部分钱,滴滴赚成本优势的钱,互不排斥。比如在深圳就我个人的手机来说,几乎所有的订单,通过百度地图上的滴滴和花小猪价格都比高德便宜。也比直接通过滴滴和花小猪打的便宜,那就只用百度地图打车了,不用高德地图了。。。这种比价成本为0的无差异服务,只要一边比另一边贵10%,就会失去客户。。。

明光道简2023-09-10 10:04滴滴CEO是投资奇才,虽然橙心优选失败了,但是愈挫愈勇的气概还在。不投资其他领域不足以证明自己的才华。股东权益这些都是拿来证明自己才华的生产资料而已

曼巴投资2023-09-11 15:43【滴滴2023Q2资产负债表更新】

2023Q2净现金485.12亿,净现金率43.5%。净现金高于2023Q1的467.9亿。 归母权益969.3亿,大幅高于2023Q1的943.64亿,虽然公司Q2季报是亏损了2.67亿,但公司的汇兑差额多了22.6亿。其他可能还有个什么调整。

总归就是Q2的归母净资产是大幅增加的。减掉不靠谱的商誉无形资产473.23亿(9.45亿+463.78亿)后有496.07亿。净现金和这个归母权益取低值就是485.12亿。这个可以作为ev算法的扣减项。是要好于Q1不少的。$滴滴粉单市场(DIDIY)$

赞美的增长小飞碟2023-09-10 11:39但司机开高德面临两次的平台收费,聚合平台收一次,网约车公司再收一次,然后价格又比滴滴低,司机怎么赚钱?司机赚不到钱就会减少司机的规模数量,没有规模数量就没有运力效应。

曼巴投资2023-09-12 13:32“滴滴的优势本质上来自于它成本端的优势。地图赚流量引流的那部分钱,滴滴赚成本优势的钱,互不排斥。比如在深圳就我个人的手机来说,几乎所有的订单,通过百度地图上的滴滴和花小猪价格都比高德便宜。也比直接通过滴滴和花小猪打的便宜”

有逻辑推理有现实体验,感谢王总分享

全部讨论

滴滴CEO是投资奇才,虽然橙心优选失败了,但是愈挫愈勇的气概还在。不投资其他领域不足以证明自己的才华。股东权益这些都是拿来证明自己才华的生产资料而已

【滴滴2023Q2资产负债表更新】

2023Q2净现金485.12亿,净现金率43.5%。净现金高于2023Q1的467.9亿。 归母权益969.3亿,大幅高于2023Q1的943.64亿,虽然公司Q2季报是亏损了2.67亿,但公司的汇兑差额多了22.6亿。其他可能还有个什么调整。

总归就是Q2的归母净资产是大幅增加的。减掉不靠谱的商誉无形资产473.23亿(9.45亿+463.78亿)后有496.07亿。净现金和这个归母权益取低值就是485.12亿。这个可以作为ev算法的扣减项。是要好于Q1不少的。$滴滴粉单市场(DIDIY)$

@Jakzon 说到增值税的影响,扣除后,滴滴今年的表现还要更好一些。大家可以参照和我这篇帖子一起读读。

“单独看国内的网约车业务,订单量同比增长47.7%,GTV676亿同比增长60.5%,而总收入445亿同比增长57%。如果剔除掉22年公共交通运输服务业免征3%增值税的影响,总收入的增速实际上超过了GTV的增速,这说明乘客端的补贴比例在下降。而在打车单价下降的背景下,总收入的增速又大幅超过了订单量的增速,这说明疫情放开后大家远途出行的次数大大增加。很明显,滴滴的业务恢复的很快,是显著受益于疫情结束的。

属于滴滴自己的平台收入118亿同比增长43.8%,同样剔除增值税的影响,则增速会来到60%,略微低于GTV的增速。这说明滴滴司机的整体收入增速超过了GTV的增速,收入占比不但没有下降反而有所上升

作者:Jakzon

链接:网页链接”$滴滴粉单市场(DIDIY)$

人在帝都,最近改高德了,大概比较了一下,基本90%情况下高德更便宜,除非高德被收拾,身边换高德这个趋势还是明显的

过两年滴滴还得回购滴滴货运的那百亿融资,那块业务不死不活,上市是不可能了,另外橙心优选不知道回购没有,都是以前挖的坑,以后应该也没不太可能大规模搞出来新业务了,有点鸡肋

Q2国内业务0.54/单 vs Q1 0.45/单,有提高但幅度不是很大,还需努力

滴滴不把高德打死的原因只有一个:会形成事实上的垄断从而被罚。保持一定数量和份额的其他竞争者是不被制裁和生存下的一个考量。

这还低于预期,你这预期得要多高,这么点市值又不是1000亿美金,还低于预期

other initiatives这一项,管理层有没有讲都是啥?主要是卖菜和自动驾驶造车么?还是和主业相关的一些东西放在这里?