滴滴2023Q1财报点评:

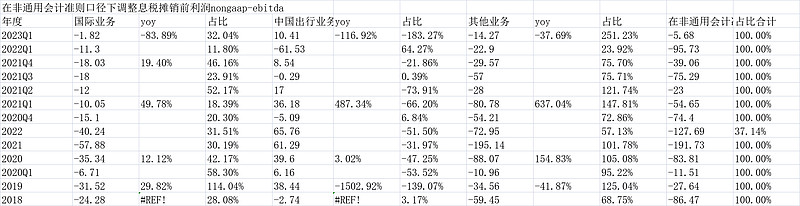

总体略低于预期,主要是国内的ebitda利润10.41亿和利润率1.77%远低于预期,要知道2022年全年国内利润率是3.53%,2021年Q1达6.63%,不过季度的波动也是正常的,因为去年Q1这个数字居然是-12.8%,且1月份也是疫情影响。

不看利润,看订单量和收入及GTV的话,这份财报是正常的,从而反推竞争格局和市场份额是正常推进的。

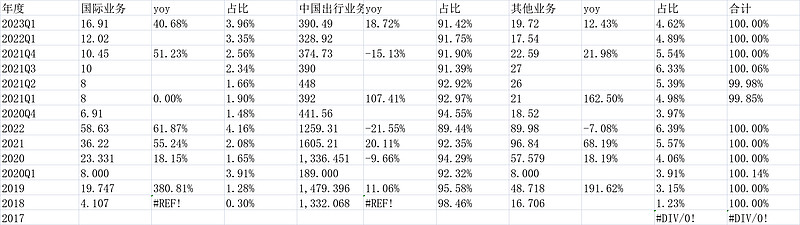

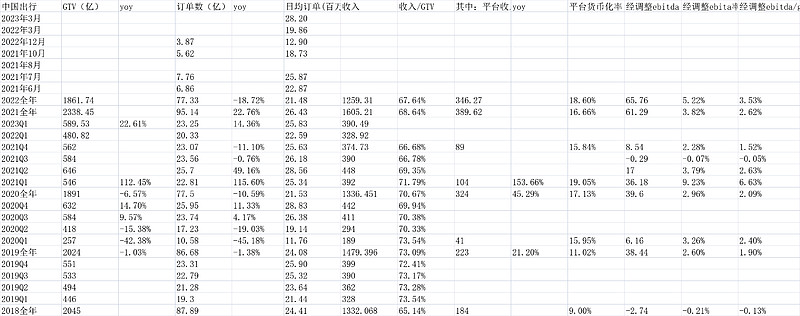

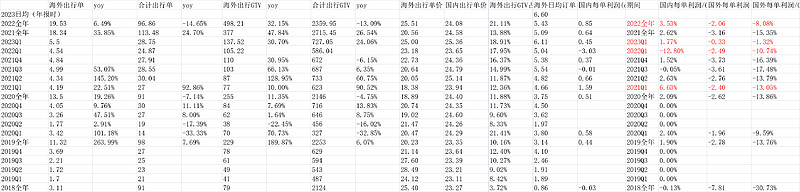

订单量和gtv方面,国内gtv增长22.61%至589.53亿的历史最高值,订单量增长14.36%到23.25亿单,也是一季度历史最高值,我们看到gtv增长比订单量增长快了8个百分点,主要是中国出行单价从23.65提升到了25.36的历史最高值;国际业务好于预期,主要是亏损率大幅度收窄至-1.32%,在收窄的背景下,国际业务的订单gtv从105.22亿到137.52亿,yoy30.7%,国际业务出行单价也从2022Q1的23.18到了2023Q1的25元。

当前价格3美元对应于145.62亿美金的市值,从长期看,还是很低估的。目前国内日均订单2583万单,此前公布的3月份单月日均是2820万单,看得出一季报确实1、2月份受疫情影响很大,长期看到3000万单以上很正常。国际业务目前日均订单611万单,长期1000-1500万单问题不大。所以合计看到4000-4500万单/日,每单目前按国内是0.45元,2021Q1到过1.6元,2022年全年是0.85元/单,考虑到刚说的1、2月份受影响,长期我认为考虑到规模效应国内做到1.6元/单很正常。那么每日净利润有1.6*4000=6400万-7200万。年化国内利润230.4亿~259.2亿。这个是调整后的ebitda。纯粹的净利润看到200亿左右。所以,我认为145.62亿美金的市值是便宜的。

这么测算的背后是滴滴超强的规模效应和网络效应,落后者不赚钱,市场份额很难抢滴滴,而滴滴优化自己的运营和效率相对轻松。只要专注即可。

接下来看图表统计:

(一个观点,不一定对)$滴滴粉单市场(DIDIY)$ $优步(UBER)$