$万科企业(02202)$ $中国海外发展(00688)$ 有点唏嘘,谁都难逃行业的绞杀,即使你浓眉大眼(从大腿角度)!

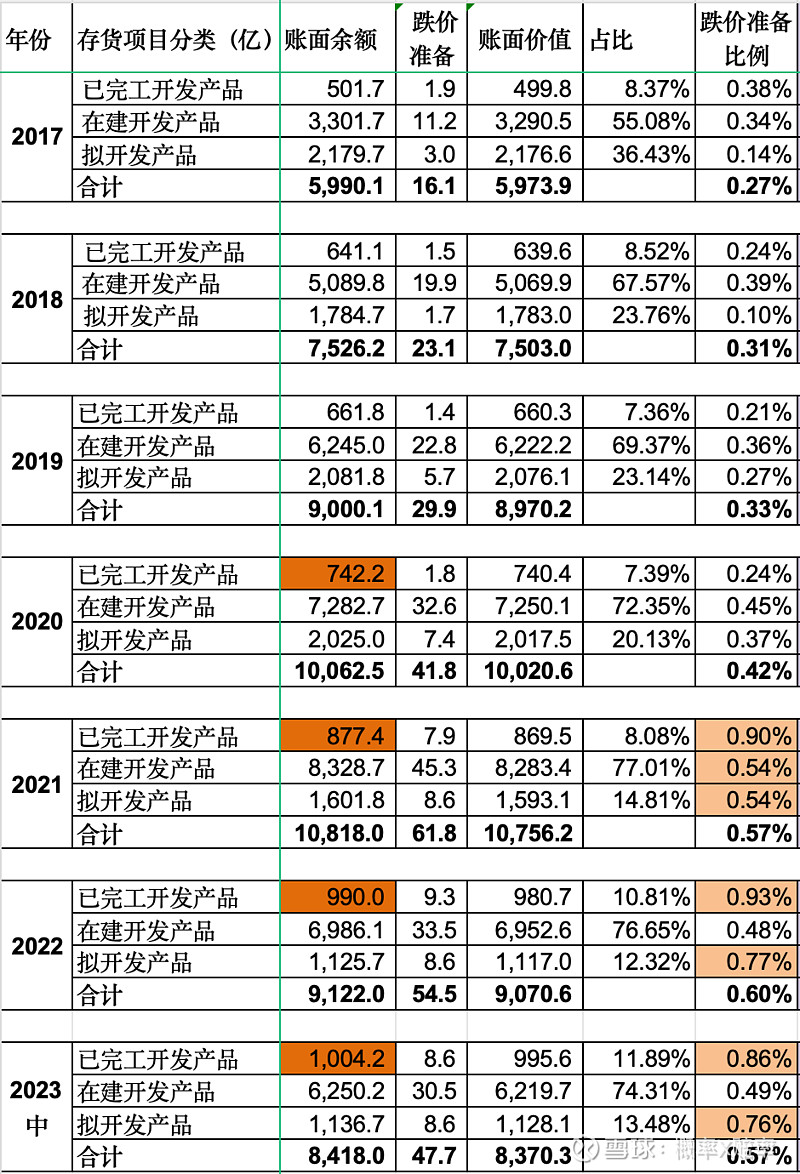

其实挖一挖数据,好像差别也不多,比如已完工存货数据(差不多是去化不咋行的)

中海的,从 17 年365 亿增长到22 年的1057 亿

对比万科,已完工从17 年的 500 亿增长到 22 年990 亿。考虑到万科这几年在建规模远大于中海,所以存货比例应该是少于中海的。

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:21 | 喜欢:3 |

$万科企业(02202)$ $中国海外发展(00688)$ 有点唏嘘,谁都难逃行业的绞杀,即使你浓眉大眼(从大腿角度)!

其实挖一挖数据,好像差别也不多,比如已完工存货数据(差不多是去化不咋行的)

中海的,从 17 年365 亿增长到22 年的1057 亿

对比万科,已完工从17 年的 500 亿增长到 22 年990 亿。考虑到万科这几年在建规模远大于中海,所以存货比例应该是少于中海的。

保利现房存货1600亿。可以说万科是大型房企中历史存货负担最轻的,财务指标和经营状况也是最好的。

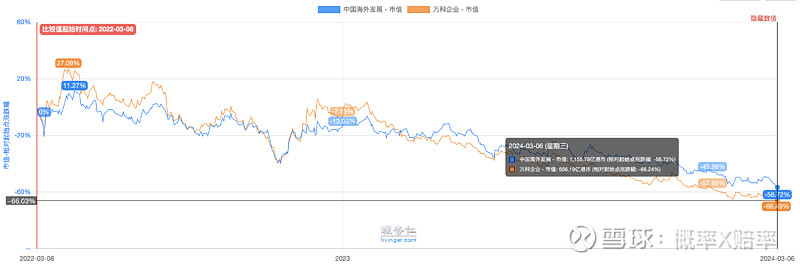

树大招风,现在大部分大型房企已经倒了,还在正常经营的非国企的就万科一家,连最优秀的一家如果都被质疑的话,那其他企业自然更不行。所以这次万科小作文,是行业普跌,跌幅跟万科都差不多,也说明了市场有效性。万科还有一个容易被做空的点就是背景不够硬,背景够硬的,港股也不会比中海市值低了。

随着交付量开始下降,叠加新开工下降,假如竣工现房能加快出清的话,现金流就会好很多。前面两个因素已经是事实了,竣工现房销售很可能会加快,毕竟新开工断崖式下降,新房的可选范围就降低了,要么二手房,要么已竣工现房,期房反正越来越少了,央国企接下来拿地强度也会降低,他们前两年逆势拿地,现在要开始交付高峰了,现金消耗也蛮快的。

你这个比的不对。并且缺乏更深层次的信息了解。

现在没人信,除非用钱买买买,注销