【前情提要】

FOF基金,即“基金中的基金”,是一种通过投资其他基金来实现资产配置的投资工具。20世纪70年代,发源于美国,当时由一些大型机构投资者发起,旨在通过投资多个不同类型的基金来实现资产配置和风险分散。2014年,中国证监会颁布了《公开募集证券投资基金运作管理办法》,首次从法律角度正式提出了FOF基金的概念。FOF基金的投资逻辑就是在一个大基金池里去寻找那些优质基金,通过大类资产配置、策略轮动配置以及基金精选等方法论(配置逻辑),实现FOF基金本身的稳定收益。随着金融市场的不断发展和创新,FOF基金底层可投子基金越来越丰富,这使得FOF基金凭借自身优势吸引了更多有“平衡投资组合”需求的投资者的关注,逐渐成为一种广受欢迎的投资工具。“平衡投资组合”可以在不同的市场条件下表现出相对稳定的表现,从而减少市场波动对投资回报的影响。这种类型的投资策略强调长期视角和投资的多样化,以达到长期财务目标。

在上篇中(FOF基金|FOF基金和其他证券投资基金有什么差别?怎么选择底层子基金?),我们介绍了FOF基金与其他证券投资基金的区别,以及FOF基金管理人如何选择底层子基金。本篇我们将对FOF基金的投资逻辑、收益来源、风险控制和底层子基金策略类型进行更为深入的探讨。

【Jade聊策略】

(一)工具类FOF、配置类FOF、内部FOF

FOF基金管理人通常扮演着双重角色,对投资人来说,其是金融产品的供应者;对底层子基金来说,其是金融产品的投资者。正因为这种双重的角色定位,FOF基金管理人也发挥了匹配投资人需求与底层子基金供给之间的桥梁作用。基于此,我们可以按属性将证券类FOF基金分成三大类,如图1所示。

第一大类是具有工具属性的工具类FOF。工具类FOF通常是单策略FOF,是对某类策略进行精选,构建FOF产品,比如指数增强型FOF、CTA型FOF等。

第二大类是具有配置属性的配置类FOF。配置类FOF则是投资顾问形式FOF,通常从客户需求出发,设计出高波动FOF、中波动FOF、低波动FOF,进而满足进取型、稳健型和保守型三种不同风险承受能力客户的需求。目前来看,配置类FOF是未来的主流发展方向。

第三大类则是具有内部属性的内部FOF。内部FOF是比较早期的FOF类型,通常是那些大的平台型基金公司将旗下明星基金经理所管理的产品进行组合。内部FOF的优势在于降低了投资门槛,尤其是私募基金,对于投资人而言一支私募基金投资门槛在100万元,如果配置好多支,客户至少需要花费数百万元。但如果某基金公司将旗下数位明星基金经理所管理的产品进行组合,发行内部FOF产品,客户就只需要花100万元就能配齐多支明星基金。但相较于优势,内部FOF的劣势非常明显。一般来说,同家公司基金经理的投资逻辑是比较相似的,并且同家公司基金经理阶段性的重仓标的也可能比较重复,因此内部FOF很难起到真正分散配置的投资效果。目前来看,内部FOF并不是未来的主流发展方向。

因此,我们主要围绕配置类FOF的投资逻辑(资产配置)、收益来源、风险控制和底层子基金策略类型进行深入探讨。

图1 证券类FOF基金分类

(二)作为FOF的理论基石 - 资产配置的实操

FOF投资体系的构建依赖于资产配置理论,并随着该理论的演进与发展,不断迭代更新。因此,为了更好地理解FOF配置逻辑的变化,我们有必要对资产配置理论的演进脉络进行梳理。

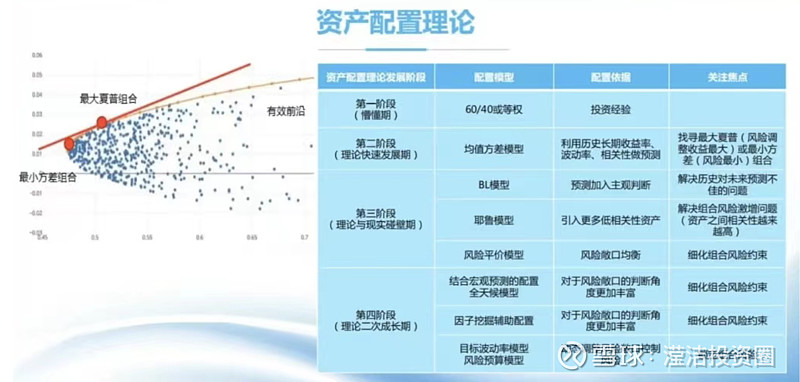

资产配置理论的演进历程可以分为四个阶段,第一个阶段是懵懂期,依赖于经验总结,尚无完整理论形成,因此配置模型比较简单,包括各类投资标的等权配置、60%股票加上40%债券组合配置,经过长期实践验证,其中60/40股债模型获得了比较好的投资效果。第二个阶段是理论快速发展期,该阶段最为知名的理论是美国经济学家哈里·马科维茨提出的马科维茨有效前沿理论,对应模型被称为均值方差模型。该理论指出在不同资产之间进行适当的分配,可以构建出一条曲线,即有效前沿(如图2左侧图片所示)。这条曲线展示了在不同给定风险水平下可以获得的相应最大收益,因此投资人可以根据自身的风险偏好(给定风险水平)或投资目标(最大收益)在有效前沿上选择最合适的投资组合。第二个阶段理论逐渐涌现,但这些理论都是基于历史数据进行总结和归纳得到的,缺乏预测未来的能力。第三个阶段是理论与现实碰撞期,比较知名的模型包括BL模型、耶鲁模型和风险平价模型(桥水),这一阶段的特点是将理论与实践进行结合。比如BL模型就是在均值方差模型的基础上,加入对未来市场的主观判断,给那些主观判断认为将有更好表现的资产或者策略调高权重。第四个阶段是理论二次成长期,相较于第三阶段,第四阶段在构建投资组合时,不仅考虑各个资产之间的相关性和波动性,还会考虑不同风险因子对投资组合整体表现的影响,进而更全面评估和控制投资组合的风险水平,实现更为精准的资产配置和风险管理。

图2 资产配置理论的演进历程

(三)FOF投资的3个收益来源

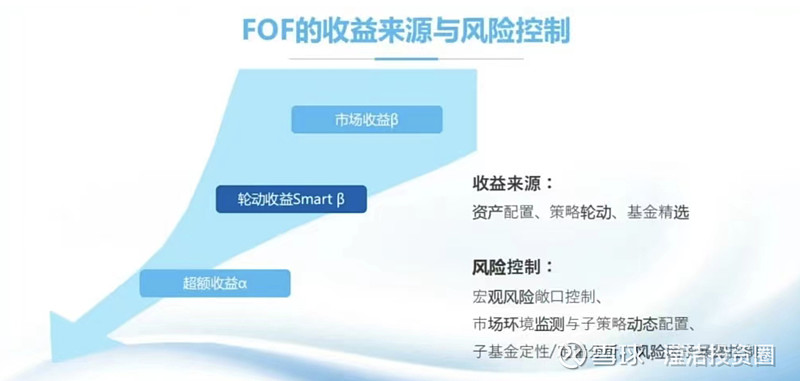

接下来,我们将对FOF投资的收益来源和风险控制进行简单探讨。可以将FOF的投资收益拆分为市场收益β、轮动收益Smart β以及超额收益α。如图3所示。

市场收益β由底层子基金所投资的不同目标市场决定,每个目标市场都对应有市场收益beta(量化投资|公募、私募量化有哪些不同?量化模型会判断Beta涨跌做择时吗?)。

轮动收益Smart β则受到FOF基金管理人投资决策能力的影响,轮动收益可以进一步细分为资产轮动收益和策略轮动收益,其中资产轮动收益是基于FOF基金管理人对不同目标市场的分析,给予那些未来市场收益β相对好的目标市场更高权重(比如高配权益资产,或者看好债券类资产),增加这块目标市场的底层子基金配置比例;策略轮动收益则是基于FOF基金管理人对不同策略的预判,调整不同策略之间的配置比例(比如看好500指增,或者看好1000指增)。

超额收益α包括两块,一块是FOF底层子基金自身贡献的超额收益,比如指数增强产品相较于基准指数的超额收益(量化投资|量化投资的四个常见误区!“真Alpha”和“假Alpha”如何分辨?)。另一块则受到FOF基金管理人筛选基金能力的影响,比如同样是指数增强产品,市场上可能有20-30家管理人可供选择,FOF基金管理人需要筛选出未来表现可能更为优秀的指数增强基金管理人。

对应FOF投资的风险控制也包括三个层面,首先是对宏观风险敞口的控制;其次是对市场环境的持续监测和子策略的灵活配置;最后是对底层子基金进行定性和定量分析,了解底层子基金对风险因子暴露所采取的控制措施。最终确保整体投资组合在不同市场情况下能够有效分散风险,并实现预期回报。

图3 FOF的收益来源与风险控制

(四)FOF投资中,目前中国境内常见的底层子基金策略

针对FOF投资中常见的底层子基金策略,我们也进行了概括和归纳,主要包括七大类,分别是指数增强、市场中性、股票多头、宏观策略、CTA、套利策略和债券策略。

第一类指数增强策略(指数增强策略|Alpha收益怎么获取,Beta指数怎么选?公募指增与私募指增的差异在哪里?),通常适应于散户为主导的市场、慢牛行情的市场以及股票上涨分化比较大的市场。第二类市场中性策略,它的多头端和指数增强策略逻辑一致,它的空头端则要看对冲成本变化(股指期货升水贴水|雪球产品的票息来自于哪里?什么样的市场环境更适合购买雪球产品?),因此市场中性策略适应于超额环境好且对冲成本稳定的市场。第三类股票多头策略,按主观投资选股逻辑可以细分为价值型、成长型和平衡型(私募主观多头策略|主观多头策略包括哪些子策略?平衡型主观投资有何特点?),按择时逻辑可以细分为右侧趋势投资和左侧逆向投资,但无论是何种类型都更适应于行情上涨的市场。第四类宏观策略(中国宏观对冲策略|索罗斯、达利欧是宏观对冲策略的两个主要流派,中国市场宏观对冲策略的特点是什么?),它的投资体系构建也是基于资产配置理论,因为和FOF的投资逻辑存在重复性,通常不是FOF基金管理人的主要选择。第五类CTA策略(CTA混合策略|哪些时点是CTA策略的买点?投资CTA策略需要和时间做朋友吗?),可以细分为主观CTA和量化CTA,本质上来说都是在做多波动,因此适应于波动率较高的市场。第六类套利策略,它是一种利用市场上的价格差异来获利的交易策略,震荡市场通常存在价格差异和波动性较大的情况,能够为套利交易提供机会。第七类债券策略,债券策略对利率敏感,且债券价格与利率通常呈反比关系,因此当宏观经济进入降息周期时,适合配置债券策略。

图4 FOF投资的底层子基金策略概览

关注雪球号“滢洁投资圈”,锁定下期内容更新。访谈视频见油管同名号。

@私募FOF研究 @FOF老顽童 @FOF谌湛 @绿巨人组合 @盛世组合 @基民柠檬

$工银养老2035(FOF)(F006295)$ $平安养老2035(FOF)A(F007238)$ $南方养老2035(FOF)A(F006290)$