【前情提要】

量化投资是利用数学模型和计算机技术,对大量数据进行精细分析并挖掘规律,识别投资机会,最终以获取Alpha收益为目的的科学投资体系。相较于主观投资,量化投资的显著特征是不受人性贪婪和恐惧的影响。目前,广义的量化投资包括三大类,分别是股票量化策略、CTA策略以及套利等其他策略。其中,股票量化策略近些年最被投资人所熟知,它又可以再被细分为市场中性策略、指数增强策略和量化选股策略等。无论哪种策略,都可以用Alpha和Beta两部分来描述该策略的收益和风险特征。在量化投资中,Alpha和Beta是两个关键概念,前者描述了投资或投资策略相对于其基准或参考指数的超额回报,后者描述了这个投资或投资策略与其基准或参考指数相关的收益。比如指数增强的特征就可以描述为:Alpha+指数Beta。

本期我们邀请到百亿私募卓识基金合伙人,清华大学硕士、哈佛大学和雪城大学访问学者钟笑天先生共同探讨量化投资的一些重要概念,比如什么是Alpha收益,如何分辨“真Alpha”和“假Alpha”?量化模型能否判断Beta涨跌?不同量化基金的Alpha又为什么存在差异?希望通过本期课程的学习和陪伴,能够带投资人走进量化投资的世界。

【Jade聊策略】

(一)量化投资VS主观投资,投资人常见的四个理解误区!

量化投资和主观投资的关系,如同西医和中医的关系。对比海外,中国量化起步晚了约40年。主观投资是中国投资人最广为熟知的一种投资策略,因此投资人经常会把量化投资与主观投资进行对比,但在对比过程中,其实投资人经常会出现以下四个方面的理解误区:

第一个误区,有些投资人认为量化投资太依赖技术面数据(历史交易数据),不关注公司基本面,缺少人的判断,不能做出前瞻性的投资。但实际上,无论是主观投资和量化投资都会用到一些历史数据,两者都是基于历史规律来预测未来。除使用技术面数据之外,量化投资也会大量使用公司基本面经营数据,以及关于公司未来发展的信号数据(比如利润预期、隐含波动率等)。此外,人虽然不直接参与量化决策,但量化策略、量化模型需要人的不断完善和修正。

第二个误区,量化交易过于拥挤,计算机程序的交易方式都很相似。但事实上,不同的量化基金,即使都是中证500指数增强策略,或者都是量化中性策略,业绩相关性并不比主观基金之间的相关性更高。因为不同量化公司的风格、策略、交易标的、交易频率都不一样,即使使用相同的数据,不同量化公司的策略设计也会存在很大差异,所以最终的投资结果会互不相同,量化投资的各个策略赛道并不像大家想得那么拥挤,Alpha的相关性也并没有大家想象的那么高。#量化交易#

第三个误区,量化投资持仓太过于分散,缺少重仓投资优秀公司的信念,很难赚大钱。量化和主观的盈利方式不同,量化依靠严谨可重复的投资模型,概率论是量化投资的基石,其追求的是高胜率,并且不断累积每一次交易取得的超额收益。主观基于人的聚焦研究,依靠的是个股或板块的趋势。因此,重仓个股或者板块是主观投资的一个特点(人为的研究有能力圈范围),但这会显著提高主动风险,并不一定总能带来相应的回报。量化投资在回报良好的因子之间进行分散投资,同时也分散了个股的特殊风险,有利于提高整体的收益风险比。

第四个误区,量化投资就是高频交易。但事实上,量化投资可以是高频的,也可以是低频的,这取决于具体使用的策略。目前来看,A股市场量化交易大多数为中低频交易,持仓周期可以长达周度甚至月度。

(二)Alpha收益是什么?如何分辨“真Alpha”和“假Alpha”?

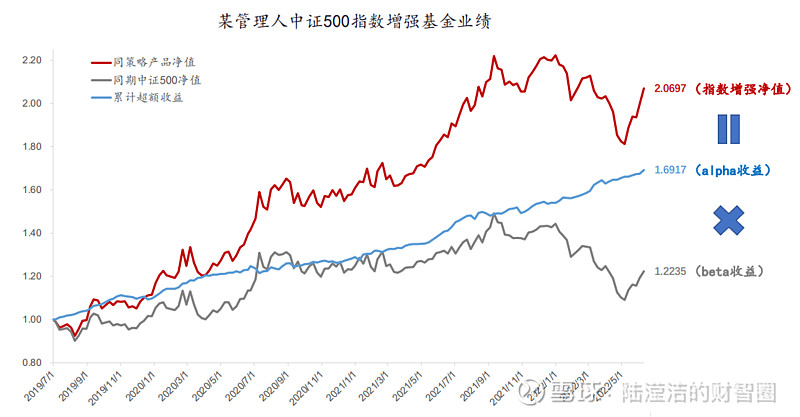

图1是某量化管理人中证500指数增强基金的业绩拆解,红线代表过去3年该中证500指数增强基金的业绩,灰线代表同期中证500指数净值,可以看到红线跟灰线的波动特征非常类似,但随着时间推移,红线跟灰线之间的差距越来越大。#中证500#

我们用红线除以灰线来衡量两者之间的差距,也就是图1所示的这根蓝线,它代表的是Alpha收益,也就是我们常说的超额收益。在这里,大家可能会有点疑虑,我们通常了解的都是红线减去灰线反映Alpha收益,为什么会是红线除以灰线。其实两种方式都有使用,分别叫做减法超额和除法超额,减法超额的优势是直观易懂;劣势是会随着指数的涨跌而出现高低波动,不一定能够准确反映某一基金的真实表现。除法超额的优势是无论不同时期的不同的指数表现,这个指标都是一个相对不变的客观量,对于对比分析成立时间和运作周期不同的基金很有帮助。

图1 某量化管理人中证500指数增强基金业绩

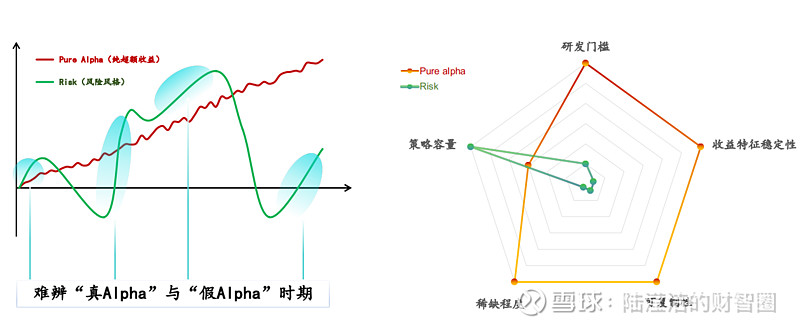

目前,量化管理人给投资人提供的超额收益分两类,一类是纯超额收益(图2左侧红线所示),一类是风险风格收益(图2左侧绿线所示)。其中,纯超额收益和任何市场风格都没有关系,是始终能够创造收益的收益类型,虽然存在波动,但幅度很小,整体是一直能够往上涨的收益曲线。风险风格收益是通过暴露某一种行业、某一种市值特征来获取收益,当风格对的时候,收益会很可观;但当风格不对的时候,回撤就会很大。

事实上,量化投资真正要给投资人带来的是纯超额收益,也就是我们说的“真Alpha”。投资人买量化,买的是稳定预期,而不是赌某一种风格。那为什么明明所有的量化管理人都知道投资人希望的是“真Alpha”,但策略里面还是会有很多风险风格收益呢?一方面,从研发门槛来看,纯超额收益的研发门槛要远高于风险风格收益;另一方面,从策略容量来看,纯超额收益的策略容量要远小于风险风格收益。所以当量化管理人的纯超额收益不足以给所有投资人分配的时候,就会放一些风险风格收益增大策略波动,希望能带来一些超额收益。作为投资人,我们要学会识别“真Alpha”和“假Alpha”,找到那批持续做稳定纯超额收益的量化管理人。

图2 纯超额收益和风险风格收益

(三)参考哪些关键指标,可以找到专注于纯超额收益的量化管理人?

在理解了“真Alpha”和“假Alpha”的区别之后,我们可以参考以下三个关键指标,找到那批持续做稳定纯超额收益的量化管理人。

第一个指标是超额卡玛比率。超额卡玛比率等于超额收益除以同期超额最大回撤,其衡量了承担每单位回撤风险获得的超额收益。第二个指标是超额夏普比率。超额夏普比率等于超额收益除以超额波动率,其衡量了承担每单位波动风险获得的超额收益。第三个指标是超额最大回撤。最大回撤就是从历史最高点到其未来最低点的最大下跌幅度,其衡量了最大或有亏损。

通过综合分析超额卡玛比率、超额夏普比率、超额最大回撤这三个关键指标,挑选出这三个关键指标都排在前列的量化管理人,然后在这些量化管理人中再选择超额收益最高的量化管理人。按照这个方法,一般是可以找到超额收益可观且超额收益稳定,专注于创造纯超额收益的优秀量化管理人。

关注雪球号“滢洁投资圈”,锁定下期内容更新。访谈视频,请搜索YouTube同名账号。

@今日话题 @雪球创作者中心 @卓识基金 @青春的泥沼 @量化招财猫 @量化小王子

$卓识全天候增强1号A(P001245)$ $卓识伟业三号指数增强B(P001060)$ $卓识伟业(P001037)$