【前情提要】

主观多头策略是一种传统的股票投资方式,也是各位投资者最为熟悉和最容易理解的股票投资策略。简单来讲,就是通过各种公开以及非公开的信息进行人为选股,通过持有股票多头头寸来获取股价上涨后的增值收益及上市公司的股息收入。最近几年,主观多头策略经常被拿来和量化多头策略进行对比,但事实上,两者各有千秋,绝不能站在对立面来理解主观多头策略和量化多头策略之间的关系。目前,很多公募和私募的主观基金管理人也都会采用量化手段来增强收益,比如说,在股票交易的时候,采用算法交易下单提高交易效率,所以未来主观和量化的融合是大势所趋。

本期嘉宾是亘曦资产总经理王国兵先生,作为经济学博士,王国兵先生在执教多年后转战业界,并长期深耕于金融行业,有着丰富的行业经历和学识背景。亘曦资产是一家平衡型主观投资管理人,平衡型策略不同于“价值投资”和“成长型投资”,其通常能够在风格快速切换的市场行情下,通过行业配置拥有不错的投资收益,并实现较好的回撤控制。希望通过本次课程的分享,所有投资者能够更为深入的理解平衡型主观多头策略的特点、优势,以及当下所面临的挑战和突围之术。

【Jade聊策略】

(一)主观多头策略包括哪些细分子策略?平衡型主观投资的特点是什么?

主观多头策略属于传统投资策略,其基于对基本面的理解,人为进行主观判断并做出投资决策。目前主观多头策略按股票的估值(价值、成长风格)和股票的市值规模两个维度可以细分出九个子策略类型,分别是大盘价值、大盘成长、大盘平衡,中盘价值、中盘成长、中盘平衡,小盘价值、小盘成长、小盘平衡。在这九个子策略基础上,还有逆向投资、主题基金以及板块联动策略。

主观多头策略基本面投资在“深度”,基金经理能力不同,基金风格特征明显。投资集中度往往较高,在风格适应的市场能获得更高的阿尔法收益;在行业轮动、市场风格切换较快的市场中,面临挑战。

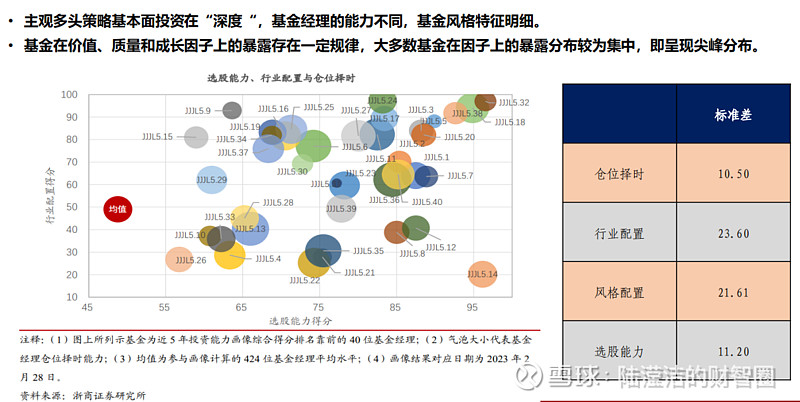

我们参照图1左侧的气泡图分析发现,不同基金经理在定位和能力上各有所长,既可以看到横向单维度上选股能力很突出的基金经理,也可以看到纵向单维度上配置能力很突出的基金经理。但根据图1右侧的标准差进一步分析发现,相较于选股能力,样本中的40位基金经理配置能力的差异性会更大,无论是行业配置(23.60)还是风格配置(21.61)的标准差数值都比较大。所以,主观投资基金经理拥有自上而下的配置能力比自下而上的选股能力显得更为稀缺。

图1 不同基金经理的能力和基金风格

平衡型主观多头策略,在选股能力基础上,增强自上而下的配置能力。其业绩来源主要归因两大能力,第一种能力是个股选股能力;第二种能力是配置能力,既包括行业配置能力,也包括风格配置能力,强调在不同的市场环境力或者不同的行业赛道上,能不能做切换。除了这两大主要能力以外,择时、仓位管理也会影响业绩表现。#选股思路#

(二)行业轮动市场风格快速切换行情下,主观多头策略面临哪些挑战?

如上所述,首先,相较于量化多头策略的广度覆盖,持仓可能至少几百只个股以上;主观多头策略更专注深度基本面研究,主观多头策略的基金经理擅长在个人偏好的领域内进行投资,持仓集中在几十只个股里面。两类投资方法各有优势,但不同的投资逻辑导致了量化多头策略和主观多头策略在业绩上的差异,量化多头策略的业绩曲线更平滑,且能够利用动量因子抓住短期波动的机会;而主观多头策略的弹性更高、波动更大,更偏中长期投资,会忽略一定的短期波动。比如说,在这两年市场风格轮动快速的行情下,量化多头策略相对收益占优,主观多头策略则受限于专注擅长领域的基本面深度研究,更聚焦在某些特定风格特征上,无法随市场风格轮动而随时切换。因此这两年,尤其是2021年以后,主观多头策略的收益确实跑输量化多头策略,并且由于不同主观多头策略的基金经理风格不同,对市场的适应性差别较大,主观多头策略的基金经理业绩分化也很明显。#量化#

其次,从行业角度来看,这些年私募行业,尤其主观多头策略管理规模快速提升,但投研团队还是偏精干,投研人员数量增长和基金管理规模扩张存在失衡风险。因为投研实力决定业绩水平,主观多头策略面临投研团队提升的挑战。

再者,像量化多头策略里面的沪深300指数增强策略、中证500指数增强策略、中证1000指数增强策略都有具体的对标指数,业绩评价会更为具象化。但主观多头策略没有明确的业绩对标基准,再加上主观多头策略的基金经理风格差异大,也很难统一衡量。图二总结了主观多头策略目前面临的一些挑战及可优化的方向。

图2 主观多头策略面临的挑战及可优化的方向

(三)平衡型主观投资,是否能突出重围?

平衡型主观投资管理人,在行业轮动、市场风格切换快速的行情下,具有优势。

总的来讲,其将自上而下行业配置能力和自下而上选股能力相结合。首先,更重视获取中长期的绝对收益,而不是博取短期的相对收益,以个股基本面研究为基础,价值与成长并重,灵活配置,分散持仓。其次,更重视行业均衡配置,结合不同的市场阶段灵活调整投资结构,不拘泥于单一或者特定的行业和板块,提高对市场的适应性。再者,在交易方法上,由于市场风格轮动快,可以采取偏左侧的交易(相对于趋势交易),提前买入拿相对较低的筹码,提前卖出规避掉高位拿筹码的风险,不参与泡沫阶段的投资。

在下一篇中,我们将继续与投资人分享,平衡型主观投资管理人是如何做到在不同行业轮动中踏浪前行。

关注雪球号“滢洁投资圈”,锁定下期内容更新。You/Tube同名号可观看访谈视频。