【Jade聊策略】

(一)认识指数增强策略

指数增强策略是指在跟踪指数的基础上,利用量化方式适当调整投资组合的持仓结构,以期在跟踪指数Beta收益的基础上,力争获得额外的Alpha收益的一种投资策略。换句话说,指数增强策略不是对跟踪指数成分股的完全复制,而是通过多因子选股模型(各家量化管理人因自身能力不同,所建立的Alpha选股模型也不同)对成分股进行打分,对评价较高的股票增加权重,评价较低的股票减少权重,或者增加指数成分股以外的股票持仓。#量化投资#

指数增强基金的收益,总结起来就是指数收益(Beta收益)加超额收益(Alpha收益)。其中,Beta是该指数增强基金所跟踪的指数,如果投资者购买了被动指数基金,如中证500ETF,那么投资者获得的其实就是Beta收益。Alpha则是我们采取什么样的方法论对股票进行评分选择的能力体现,选股模型是所有量化策略的基石,无论是公募量化还是私募量化,主要的方法就是多因子选股,其大概率决定了该指数增强基金能增强多少,能获得多少超额收益。

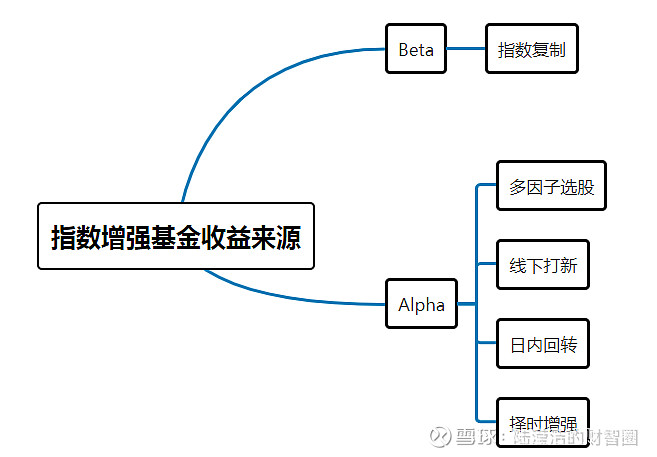

当然根据策略的不同,指数增强基金管理人还可以通过增加其他辅助策略,如日内回转T0策略等,来增加超额收益的来源。图1展示了公募指数增强基金的收益来源,其中超额收益可以通过多因子选股、线下打新、日内回转、择时增强等方法获得,不会跟随标的指数的涨跌波动。

图1 公募指数增强基金的收益来源

(二)指数增强基金获取Alpha超额收益的方式有哪些?(怎么做增强)

1、多因子选股

多因子选股是根据经济金融理论、市场经验寻找可能有效的因子,比如包括估值、盈利、成长、分析师预期、量价等因子,然后通过对历史数据的拟合和统计分析进行验证与筛选,最后将筛选出的这些因子作为选股标准。多因子选股是获取超额收益最常用的方式,核心在于如何选取因子、如何挖掘新因子(可以人工挖,也可以AI挖),以及如何运用多因子得到最终的综合判断。

大部分公募量化的多因子选股,其实是一个Smart Beta策略,#Smartbeta# 即优化指数,比如通过对指数的选样方法、成分股权重进行优化等方式获取超额收益,我们称它为传统的指数增强基金。该策略的构成方式就是一个简单的因子或者多因子的加权,比方说波动率加权或者分红率加权等,是偏静态的多因子打分选股模型。一些公募量化还会通过机器学习,动态优化因子的权重。当市场改变的时候,增加那些预期收益率较高的因子权重,降低预期收益率较低的因子权重,用动态模型适应多变的市场,从而创造更多的Alpha超额收益。总体来讲,公募多以长周期基本面因子为主,可能会叠加一些事件驱动因子。

而私募的选股模型更丰富,除了量价模型、基本面模型、深度学习算法模型,还有AI选股模型等。

2、线下打新

线下打新也叫线下配售,是指线下向一些机构投资者配售股票。打新收益增强,公募量化和私募量化都会使用,在2019年、2020年、2021年其都是特别显著的一个收益。但随着基金规模的扩大,线下打新收益在不断下降,再加上新股破发率的提高,现在很难通过线下打新的方式获取超额收益,这个策略慢慢失效了。

3、T0日内回转

日内回转是指投资者对同一只股票在同一个交易日内完成多次的买进和卖出,在维持股票数量不变的前提下,降低股票持有成本。由于交易限制等原因,T0日内回转公募基金用得较少,而私募量化在量化高频交易赛道的竞争异常激烈,已然变成了速度竞赛。这部分赚的是定价偏差的钱,这些投资机会稍纵即逝,所以速度很重要。

私募量化另一常见的超额收益来源“统计套利”也是一种速度竞赛,成为了高频交易。高频交易源起发达市场,随着科技的飞速发展,华尔街速度对微秒(百万分之一秒)级别的交易都已经不满足了,甚至要迭代追求纳秒(十亿分之一秒)级别的交易。

4、择时增强

择时增强是指通过择时模型在市场被高估的时候降低仓位,等市场回调之后再增加仓位。无论在欧美成熟市场,还是在A股市场,事实证明择时是一个比较难的课题,训练样本不够使得择时模型并不稳定,目前择时增强的方法用得并不多。

Alpha超额收益和Beta指数收益是股票量化投资中的关键概念,无论哪种量化股票策略(指数增强、量化选股、市场中性),我们都在聊Alpha和Beta,但由于Alpha的获取方式各有千秋,这就给投资组合带来了不同的风险收益特征。公募量化和私募量化由于投资限制、监管要求、考核机制以及风控约束条件等不同,因此Alpha的获取也存在不小差异。此外,虽然对比私募量化产品,公募量化产品的策略比较单一,但公募量化产品之间Alpha也存在差别。

投资人在选择指数增强基金的时候,要考虑量化管理人自身获得超额收益的方式。超额收益是个零和游戏,当资金都涌入一个策略赛道的时候,超额收益就会被稀释,所以量化管理人需要不断创新和迭代策略,以获取新的超额收益。

(三)指数增强基金的“锚”Beta指数收益怎么选?(怎么选标的指数)

1、既然选择投资指数增强型基金,要以指数本身为“锚”

常见的宽基指数标的包括沪深300、中证500、中证1000、中证2000以及国证2000。其中,沪深300、中证500、中证1000指数是中国证券指数有限公司编制发布的,沪深300指数由沪深市场中市值最大的前300个股票通过流通市值来加权,从而合成的一个指数;中证500指数从市值排名301到800,这500只股票通过流通市值加权构成的一个指数;中证1000指数是从801到1800这1000个股票通过流通市值加权构成,成分股规模偏小但流动性好。2023年8月,中国证券指数有限公司也正式发布了中证2000指数,市值排名1801到3800的股票,定位于小微盘成长。国证2000指数则是深圳证券信息有限公司编制发布的,因为是两个不同公司编制的指数,所以股票池并不相同,国证2000是从规模排名1001到3000这2000个股票构成,也是通过流通市值加权构成这个指数。

2023年不管是公募还是私募,各家小市值指增产品(中证1000指数增强、国证2000指数增强、科创50指数增强)发行力度大大增加。中证2000指数刚发布,指增产品就申报火爆,推动指数基金进一步发展,挖掘小微盘股机遇。截至8月上旬,从流通市值来看,中证2000成分股平均市值45亿左右,没有银行业成分股,行业集中度低,体现小微盘的风格。12月1日,招商中证2000指数增强基金正式首发,这是全市场首只中证2000指数增强基金。

欧美这类成熟市场通常都是大股票有成交量,小股票几乎没有交易量。但不同于欧美市场,A股市场的特性是成交量分布比较均匀,小股票也具有波动性和流动性,这为量化基金在小微盘获取Alpha超额收益提供了机会。同时,中证2000和国证2000等指数成分股数量比较多,自由度相对大,获取Alpha也相对容易。

不同的宽基指数,在市场估值、行业分布、市值风格、成分股成长性等方面都不相同,表现也自然不同。同时,由于投资者结构不同,给予量化管理人获取超额收益的竞争环境也不同。虽然随着A股宽基指数体系层次日益丰富,给不同投资者创造了多样化的选择,但与此同时对投资者对宽基指数的认知水平和选择能力,提出了更高的要求,不再是闭着眼买指数增强产品的时代了。

2、公募指增、私募指增与标的指数的关系

Beta指数收益通过复制指数获得,会跟随标的指数的涨跌波动。公募指增策略需要设定跟踪误差(基金收益率与指数收益率之间的差异收益率的标准差,反映了基金管理的风险),不能和对标指数偏离太大,年化跟踪误差通常设置在5%左右,这是设定在模型里的一个参数。这么做的原因是希望紧密跟踪指数,不要在指数大涨的时候出现不涨,在指数没跌的时候又出现大跌。公募基金认为如果跟踪误差波动很大,它就不是一个指数增强基金,反而说明跟主动管理型基金没有差别,指数增强基金可能在某一个风格出现了比较大的暴露。同时,作为指数增强基金,公募要求投资80%以上对标指数的成分股。

私募指增理论上没有以上这些方面限制。在私募量化中,指数增强策略所选股票不一定必须是该指数的成分股,但在市值、行业、风格和持股数量上要接近该指数的成分股特征。所以在投资私募指增的时候要注意识别真假Alpha(量化投资|量化投资的四个常见误区!“真Alpha”和“假Alpha”如何分辨?)。

另外,信息比率这个指标常用于反映公募指增基金经理的投资能力。信息比率越大,说明基金经理单位跟踪误差所获得的超额收益越高,因此,信息比率较大的基金,其表现要优于信息比率较低的基金。而私募指增的绩效评价指标通常有夏普比率和卡玛比率。

通过本次指数增强基金的解析,投资者可以看到,公募和私募产品经常由于自身优势、交易限制、仓位限制、监管要求、考核机制以及风控约束条件等不同,即使拥有相同的策略名称可能投资操作也大相径庭。无论是投资公募指增还是投资私募指增,投资者要根据自身风险、收益偏好以及资金属性,找到适合自己的选择。

关注雪球号“滢洁投资圈”,锁定下期内容更新。访谈视频,请搜索YouTube“滢洁投资圈”

@今日话题 @珠池资产 @阡陌说 @零城逆影 @张翼轸 @橡谷-唐璞

$富国中证500指数增强(F161017)$ $富荣沪深300指数增强A(F004788)$ $宽投指数增强二号(P001093)$