零售商业,看似坐地收钱挺稳定,仔细学习深入,就感觉这方面的投资是个非常难的行当,需要非常全面强大的知识体系和穿透性眼光,相当的挑战。学习了几年,还是远远地都无法看到零售物业大侠 @jiancai 的身影。

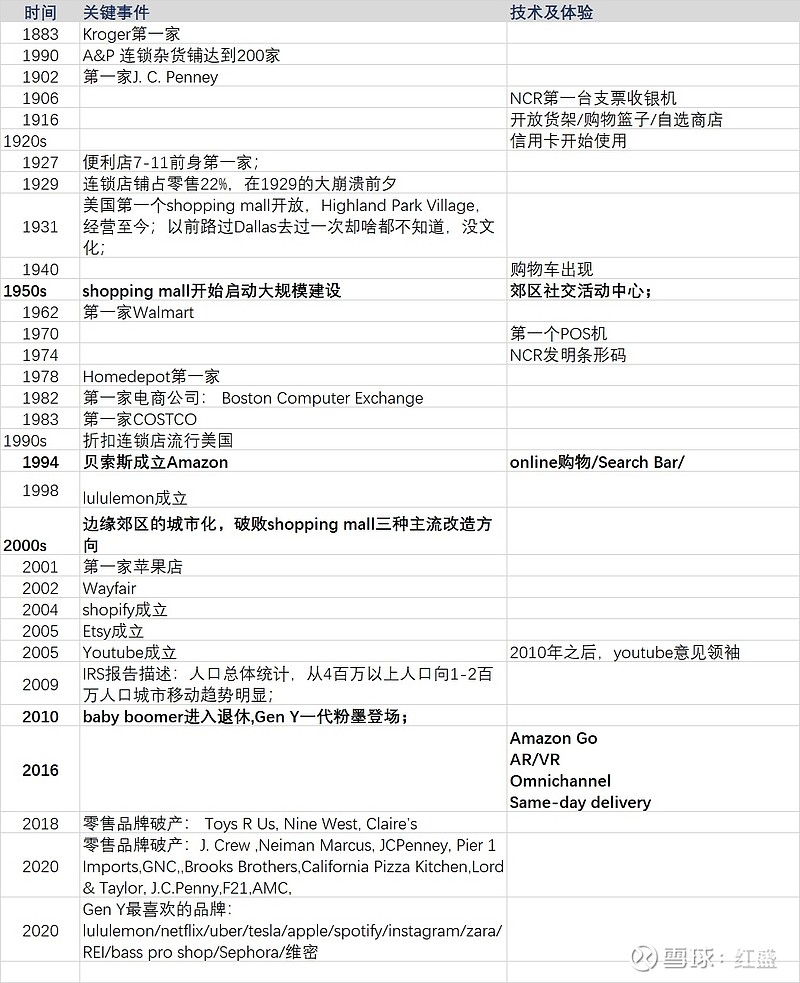

最近在补零售物业历史观的课。一直都认为历史观是投资重要的参考之一,美中各个产业,大部分都是正好是有明显的梯度现象规律的。自己参考一些资料,挑选补充瞎整理了一番,望大家抛砖砸。

其中行业变迁过程背后的驱动因素,感觉对今日咱们的商业物业,是有些参考意义的。

再专题阐述。

| 发布于: | 雪球 | 转发:24 | 回复:33 | 喜欢:41 |

零售商业,看似坐地收钱挺稳定,仔细学习深入,就感觉这方面的投资是个非常难的行当,需要非常全面强大的知识体系和穿透性眼光,相当的挑战。学习了几年,还是远远地都无法看到零售物业大侠 @jiancai 的身影。

最近在补零售物业历史观的课。一直都认为历史观是投资重要的参考之一,美中各个产业,大部分都是正好是有明显的梯度现象规律的。自己参考一些资料,挑选补充瞎整理了一番,望大家抛砖砸。

其中行业变迁过程背后的驱动因素,感觉对今日咱们的商业物业,是有些参考意义的。

再专题阐述。

最近 $好市多(COST)$ 在杭州准备落地,第四家店,第三个城市。假如管理半径跟得上,胃口够大,在中国它可以做的非常大,单土地升值一项,就能赚翻。 中国大量城市边界在扩张,需要新项目,对优秀的公司来说,机会非常多。 发达的互联网,也会降低传播成本,培育期大幅缩短,优秀的商业可以快速发酵。 商业市场竞争强度这么高,过往案例价值可能越来越低,可口可乐,星巴克的对手,可能根本不在视力范围内,而是突然横空出世

美国零售品牌喜欢用破产保护程序来“洗澡”,甩掉债务负担后又满血复活,头部品牌基本都还在。

怎么会有维秘,销量连年下滑呢。

跟踪学习

我刚打赏了这个帖子 ¥6,也推荐给你。跟着学习