上篇文章回顾了万科近年的经营情况,这次我们谈谈万科现在价值几何。在谈论内在价值前,我们先看看近些年万科的盈利能力如何。

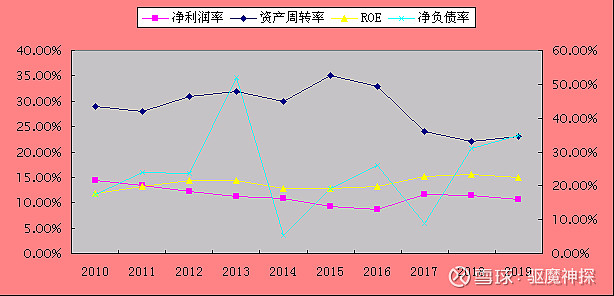

一 净资产收益率

我们喜欢用ROE作为衡量盈利能力的标准,是因为杜邦公式下的ROE可以看到公司经营绩效的全貌:净利润率、资产周转率、杠杆。这几个指标可能在单一年份失效,但如果串联起来观察它们长期的表现,这几个指标失效的可能微乎其微。这样我们就能知道一家公司长期真正的盈利能力究竟如何。

通过对房地产公司经营的跟踪,发现房地产行业虽然周期性比较强,但是好的房地产公司周期性较弱。因为房地产结算周期通常在2-3年,好的地产公司会在平均3年的周期内平衡公司的业绩;在销售不畅的年份里多释放一些结算,在销售顺畅的年份里少释放一些。当然每个公司的情况不同,每一家还要具体评估。

万科在10年期内看不出特别的周期波动。净资产收益率的杜邦公式中的资产负债率对于房地产公司直接套用可能具有一些迷惑性,看不出真正的情况,因此我们用净负债率来代替。图中可以看出万科的ROE(黄线)水平是非常平稳的。唯一相对波动较大的是净负债率,如以行业的平均水平来比较,万科的净负债率却又保守而稳健。

2017-2019年的资产周转率呈现一个比较明显的下降趋势。资产周转率是由营收/平均总资产得出。这个时期作为总资产增长最快的合同负债(预收账款),万科3年增长两倍有余,2020Q3合同负债已经增长到6400多亿。同期的结算收入(营收)增长仅有1.53倍。通过比较我们可以得出一个结论,未来营收的增速会呈现出一个比较可观的数值。具体结算的多少由两个因素决定:1 当年的销售水平。2 管理层的意愿。具体的因素由于偏离主题,我们这里就不展开谈。

以当前的状况来评估,未来万科的盈利能力是无忧的。过往的十年均值保持在20%左右的ROE是一个优秀公司的水准,未来几年继续维持这个水平则是大概率的事情。

二 住宅开发评估

作为万科最重要的板块,房地产板块的估值是一个基础。目前为止2020年的业绩快报还没有发布,暂时没有业绩的指引。我们只能以2020Q3的业绩为基础---营收2415亿,同比7.85%,净利润199亿,同比8.89%。如果以2020Q3的同比增速为基础,我们保守降两个百分点,营收按增6%至3900亿,净利润按增6%至412亿。这样2016-2020近五年营收和净利润的复合增速分别对应10.15%和14.43%。

考虑到当前的风险点---2016-2018年的土地溢价率较高,每家房产开发公司都或多或少的持有一些高价土地,万科也同样存在这样的问题。我们为风险预留空间,把对应的营收、净利润复合增速双双下调至10%,按两段式折现给予估值。未来五年10%的净利润增速,五年后零增速(由于住宅开发的模式是成交后不久即现金缴款,基本是现金交易,因此我们倾向于用净利润作为现金流的替代),折现后对应的内在价值约5600亿。

当前房地产行业除了受宏观调控因素外,另一个受争议的地方可能就是未来的市场容量;也即行业的总量是否能够增长或者维持。现在支撑行业的主流声音是城镇化和集中度,这两个逻辑有其内在的合理性,我们有机会再探讨。

三 物业公司评估

万科物业是为数不多的仍保留在上市房企主体内的。根据万科的年报显示,万科目前(2020H1)再管的面积5.2亿平方米,累计签约6.8亿平方米。营收67亿,同比26.8%,净利润6.26亿,同比-1.05%。完整年度报告(2019)营收127亿,净利润14.3亿,同比增速分别为29.65%和20.83%。

万科物业虽未上市,但同行的物业服务管理业务大多已经上市。通过比较:碧桂园服务2020H1营收62.71亿,同比78.38%,净利润13.15亿,同比60.96%。2019年营收96.45亿,同比106.3%,净利润16.71亿,同比80.97%。在管合同面积(2020H1,下同)7.46亿平方米,收费管理面积3.2亿平米。绿城服务2020H1营收44亿,同比20.12%,净利润3.74亿,同比59.41%。2019年营收85.82亿,同比27.9%,净利润4.77亿,同比-1.22%。在管面积2.26亿平方米,储备面积2.52亿平方米。保利物业2020H1营收36亿,同比27.6%,净利润4亿,同比24.57%。2019年营收59.67亿,同比41.08%,净利润4.91亿,同比45.96%。在管面积3.17亿平方米,合同管理面积4.93亿。雅生活服务2020H1营收40.02亿,同比78.55%,净利润7.58亿,同比40.02%。2019年营收51.27亿,同比51.84%,净利润12.31亿,同比53.64%。在管面积3.53亿平方米,合约面积4.91亿平方米。

碧桂园服务PETTM 83倍,绿城服务38倍,保利物业46倍,雅生活服务27倍。与万科体量接近的是碧桂园服务,估值也非常高。相对于体量和估值,万科物业的营收和净利润的增长速度与保利物业接近。考虑到净利润率的差异,2020H1碧桂园服务21%,万科物业9.34%,保利物业11.11%,2019年分别对应17.33%、11.26%、8.23%。按照当前的市场情况,我们可以给予万科物业40-50倍的估值,年度净利润按照20%增速,对应的估值在690亿(17.2*40)和860亿区间,取均值775亿。万科持有物业公司63%的股权,对应的权益我们取个整数按500亿计。

万科在2020H1的报告中对物业服务有这样的一段描述。通过这段话(下图)我们可以得到两个关联信息:1 万科迟迟没有让物业服务上市或许与业务拓展有关。2020年10月24日,推出了以城市服务为定位的全新品牌---万物云城;试点发布城市服务智慧运营平台,持续推进数字化建设。管理层或许是想以物业服务为基础把业务外扩至城市清洁、市政环卫、绿化养护、有害生物防治等范围。简单说就是运用数字智能等技术把社区物业服务拓展至城市物业服务。2 万科已拓展的各项业务均会与物业服务相连,无论住宅开发、商业地产、物流地产、租赁住房均会有物业服务公司的身影出现,上述的项目分布在城市的不同位置,正向报告中提到的---数字化云平台,物业服务通过平台运行可以把城市中与生活相关的业务全部接洽起来形成一个巨大的网络。未来可以增值的业务远不止于现有业务的结构。

四 物流地产评估

万科的物流分两部分,一部分为自身发展的万维物流,另一部分为股权投资的普洛斯。我们先来回顾一下普洛斯的这次投资。

普洛斯的私有化一度占据彼时的新闻头条。交易总价116亿美元,万科占据21.4%的权益,成为最大的持有人。交易的时点位于2017年中,如果以2017年普洛斯的财务数据为基础,我们可以得知此次交易的估值约116/4.83=24倍。

2020年普洛斯还未披露财报,我们以2020Q3的财报为基础来观察其经营情况(由于有公允价值的变动,我们无法准确的还原物流的利润情况,仅作参考)。2020Q3普洛斯营收8.68亿美元,同比23.3%;归母净利润3.7亿美元,同比-6.6%。考虑到疫情的影响,三个季度仅下降6.6%,剔除影响后,实际增长我们以营收为基础作参考,全年的收入约11.6亿美元。比照2017年的收入5.88亿美元,收购交割后,三年的时间增长接近翻倍。有了这个基础,万科的股权价值也有理由水涨船高,增值后的股权价值可以随营收的增速同步看高至50亿美元,按现时汇率计算即323亿。

自身部分的万维物流,2020H1营收8.3亿,同比36.9%。累计开业建筑面积616万平方米,高标库582万名方米,稳定期出租率89.1%,冷库34万平方米,稳定期使用率81.5%。规划中和在建的物流仓储建筑面积459万平方米,其中高标库建筑面积约423万平方米;冷库建筑面积约36万平方米。可以看出万纬自身的建设以高标库为主。高标库在物流地产中是紧缺型的资产,虽然是重资产高投入,但更适应未来物流的发展方向,收益也会看涨。万科以高标准进入物流地产,未来的目标也比较明确,向高端化发展,与普洛斯的定位看齐,未来协作发展的趋势明显。

普洛斯当前官网的信息公开其经营面积超过4000万平方米,根据公开信息,其自身的自营加储备面积超过同行业2-10名的总和。2019年普洛斯建成的仓储超过2800万平方米,市占率31%(出自戴德梁行 中信证券 前瞻产业研究院数据)。万纬物流2020Q3公布信心显示,仓储物流服务业务的总建筑面积已超过1100万平方米。按照上述信息的汇集,2020年普洛斯和万纬的市占率至少在40%-45%。

由于没有完整的财务披露,我们也无法准确掌握万纬自身的价值。不过如以普洛斯做参照的话,私有化时接近116/5.88=20倍PS的估值做锚,给予万纬物流低于普洛斯一半的估值---即10倍,则当前的估值可以达到约8.3*2*10=166亿。两部分的价值合计约490亿。普洛斯私有化选择中国资本的背后,未来不排除选择香港联交所甚至内地的交易所重新上市。如果上市,以其自身的市场地位,估值自然会进一步提升。到时市场必然会重新估值万科持有的股权价值和其自身的万维物流价值。

五 商业地产

万科旗下的商业地产平台是印力集团。印力集团的前身是深国投商置,属于国企背景,业务背靠的是沃尔玛在中国的发展。经历过08年的金融危机后,失去了沃尔玛的红利开始转型。先是更换了大股东,归到了华润的旗下,四年后又被出售给了黑石,成了外资背景。2015年更名为现在的印力集团。2016年万科出资128.7亿执掌了印力大部分的股权。万科拿下印力是因2014年集团重新定位---由三好住宅过度到城市配套服务商后,对于商业地产的规划而做的重要一步。

平视而论,商业地产项目近年的经营受电商的冲击,经营步伐略显沉重。即便万科执掌后,印力和万科原有项目合并管理经营,在现实中也并无太多的优势。2017年年报显示在管的商业项目172个,面积超过1000万平方米。2019年年报在管的项目下滑后108个,面积不足900平米。2020H1项目面积为836万平米,规划和在建的另有543万平米。可以看出这几年万科入驻后,印力的经营似乎是以整合调整为基调。即便期间拿下20家凯德中心,其后的经营面积也是在下滑。商业地产当下的供给明显是过剩的,即便随着城镇化的进程有着一定的刚性发展需求,电商当道且存量竞争的时代,单靠规模肯定不是突破之道。

万科布局物流地产和商业地产,两个板块本身存在着一定的竞争关系。物流地产偏重于电商的业务和发展,商业地产加持的仍是传统商业零售的名片。两种商业形态都会并行发展,长期仍会维持竞争关系,尚无定论谁会是最终的商业形态。只是电商长期挤占着线下零售的份额,商业地产的价值很难给人看涨的逻辑。

六 内在价值

泊寓---长租公寓品牌。万科2020半年报时披露了许多的运营数据:累计开业12.73万间,整体出租率88%,开业半年以上的成熟项目出租率为93.7%,规划和在建项目5.77万间,项目所在地区均为一二线城市。之前对郁亮总的最新采访时,有单独提及到泊寓。做长租公寓快五年,亏损90个亿,2020年开始不亏了,有2-3个点的回报(对应20多亿的收入,4-5000万的利润)。采访透露的公寓投入数量是4万套,2021年增加到7-8万套(这里与半年报披露的情况有出入,累计开业近13万间,与4万套的说法,不知道是单位不同,还是有经营不好关闭或转让的公寓)。半年报营收10.5亿,按财报12.73万间计算,单间收入约8250元,月均1375元。

另外,冰雪、教育等也都是万科投入和关注业务。包括泊寓在内,这些业务现在仍处于培育期,无法知晓它们的业态终端及估算价值。像泊寓,刚刚扭亏。未来应该仍然会追加投资,停留在投入期,我们就不一一追踪。

市场近期持续不看好地产行业,除了政策的调控外,对于未来的市场空间也存在诸多质疑。对于政策和空间的问题,在回顾了万科过去十几年的报告后,2016年报致股东中有一段话打消了我的疑虑:“除了住房本身,我们还应该看到,随着年轻一代消费观念转变和互联网时代的来临,大量新出现的城市配套需求尚待得到满足。养老、物流、教育、度假、创业等新兴不动产及服务领域,才刚刚起步。上述新兴业态合计,相当于新打造一个房地产行业。发达国家经验表明,经济进入成熟阶段后,广义房地产业的枢纽地位、以及对经济发展的贡献,不仅不会因供应逐渐充足而削弱,反而会因各类衍生服务而得到进一步强化。”

万科在巩固基本盘的同时,物流、物业云、商业等领域的框架都已基本成型。尚未成型的租赁、度假、教育、养老等均在探索阶段。万科现在的价值不仅仅是账面可以估算的这六七千亿;随着住宅开发伴生的配套需求不断涌出,连接这些不动产和服务领域的产业将会与住宅一道迸发出更多的价值。科技发展的依托或者说最终的载体仍要依靠传统领域,作为载体的汽车、房屋等行业与科技发展过程中是相互促进的,传统行业依旧会是直接的受益方。