江城本地有一款风味美食小吃——热干面,全国应该很多朋友听过、吃过。可还有一种在调料、烹饪方式等方面高度相似的小吃热干粉,相对知名度小很多,恐怕就少有人了解。

图0 本人年初四的午饭

$隆基绿能(SH601012)$ 西安隆基乐叶光伏科技有限公司的食堂应该有臊子面、biangbiang面、羊肉泡馍,不知道会不会有热干面,肯定不会有热干粉。

但这里的航空基地电池车间,可能会有这么一个“热干粉”正在酝酿。

业界面临的问题存量PERC的改造

时间迈入甲辰年,2024年光伏产业界的PERC电池产能被不断投产的TOPCON产能挤压,面临彻底清退的问题。为此,$通威股份(SH600438)$ (60GW+)、爱旭(35GW)、晶澳(30GW+)等perc产能比较大的厂商都有计划逐步安排改造(每GW改造费用五千万以上),改造方向自然是PERC升级版TOPCON。

隆基绿能存量PERC产能也有30GW有余,其中在西安国家民用航天产业基地航天南路以南、航飞南侧规划路以北、长征一路以东、天和二路以西的西安隆基乐叶光伏科技有限公司内有于2020-07-23投产的10GW PERC电池产能(21、22、23已经收回投资),于2023.12.26在公司官网公告开始改造。

据公告称:“建设规模及内容:本项目拟通过技改及扩建,将项目产能提升至15GW。项目投资额为2亿元。”在癸卯年最后一帖《规模为王还是利润为重?谈谈2024的隆基——“妄想”中的差异化》中我推测这是应用202210316507.2号专利《太阳能电池及其制造方法》。专利摘要明确的讲:“本申请的制造方法可直接利用现有PERC产线机台,节省成本,通过双面钝化的接触方式有效提高电池效率,工艺简单,适合大规模量产。”

写上篇帖子的时候,我还以为这只是一个简单的把PERC改造成P-TOPCON产能的专利,过年这两天又瞟了一眼,发现并不是这么简单。

进入推演环节之前,先声明:

本人于光伏行业是彻底行外人,所学专业和半导体、光伏等等专业没半毛钱关系。

所以不可避免的,以下文字中可能会存在大量的望文生义、异想天开、班门弄斧之处。

本人严肃重申,如果下面有哪里弄错了,绝非本人的本意,绝无半点刻意误导的意思。

如果有懂行的人士愿意指出下文中的错漏之处,不胜感激!

回顾21年到24年来NTP提效的路径

这个事情解释清楚得从现在通行的TOPCON说起。现在$晶科能源(SH688223)$ 是推广TOPCON技术的先锋官、先行者,在技术上是第一梯队,这里就以晶科从21年到24年如何为TOPCON提效的为例子,简单说一下。

2021年6月,晶科官宣了25.25%的TOPCON电池认证记录。

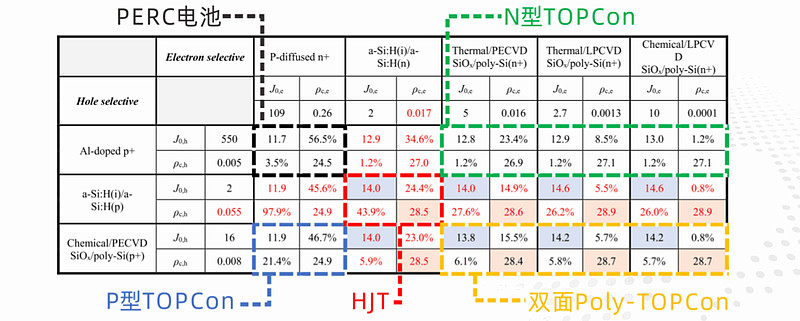

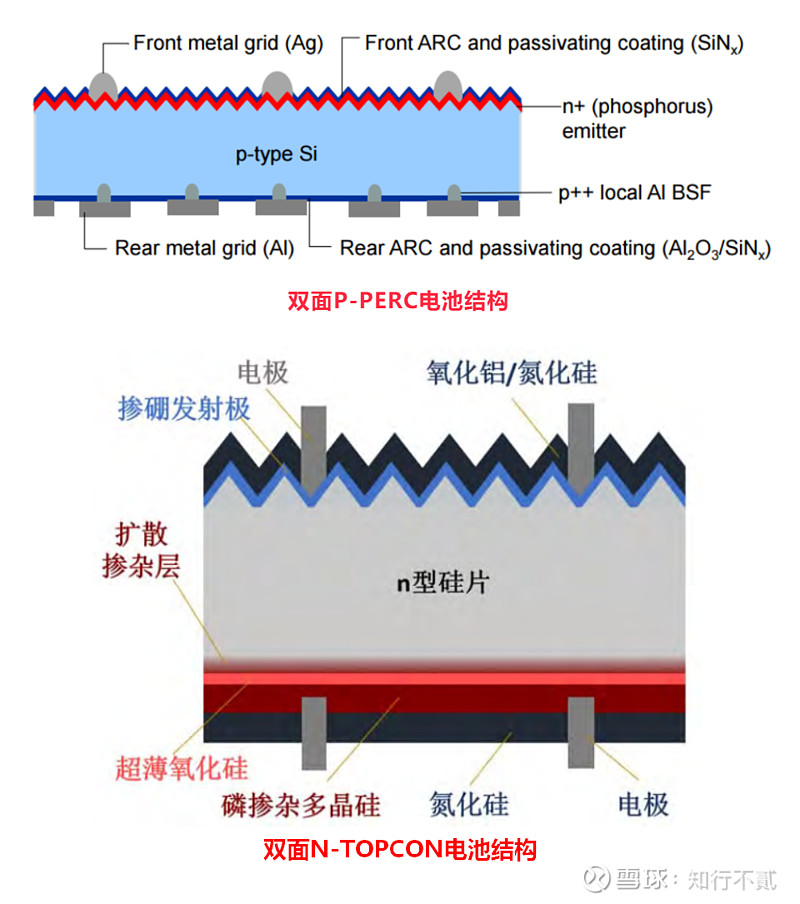

根据网页链接{Solar cell efficiency tables (Version 63)}的记录,商业尺寸硅片PERC的效率记录是24%。2021年的TOPCON电池,正面结构和PERC没区别(硅基体不同,正面的发射极参杂不同),区别在于背面的多了一层由超薄氧化硅和参杂多晶硅构成的钝化结构(见图1)。

图1

根据国投证券在20240117组织的一次TOPCON专家解读[1],每年硅片优化有0.2-0.3%的效率提升。那么从24%到25.25%,这1.25%的效率提升里,0.25%可以归因为P硅片切换到N硅片带来的,剩下的1%是背面的复合钝化结构带来的提升。

2022年09月晶科组织了第一届浦江夜话活动[2],在活动交流中晶科能源CTO金浩表示:“晶科已经在建设SE平台,后期产品就在SE平台上,前期产品是留有SE产品平台化的升级空间。今年在没有SE平台的情况下,晶科也有信心效率做到25%以上,在明年全面推广SE平台的基础上,效率的起点就是25.3%+,达到25.5%是没有问题的。”叠加选择性发射极SE技术,对电池效率的提升在0.3%左右(25.25+0.3)。

2023年9月的第二期浦江夜话,金浩先生再次表示:“去年,晶科在TOPCon基础上叠加SE技术并实现了25.5%的转换效率,通过进一步优化,已经能够看到26%左右的量产效率,今年有信心实现25.8%的转换效率。[3]”据前文提到的国投20240117沟通纪要,23年晶科领先导入了激光烧结技术,在25.5%的基础上,可以提高0.3%,再叠加每年的硅片优化,这就是所谓“已经能够看到26%左右的量产效率”。

同时,金浩表示:“组件价格下行过程中,对降本很有挑战,同时也意味着优秀的公司能进一步提升盈利能力,所以在各项材料降本方面,都是处于相对比较领先的状态;并且晶科希望在今年年底率先推出0BB产品,进一步降本。当生产成本进一步下降,公司才能盈利,从而给客户留出更多空间。[4]”“年内还将投建目标效率26.5%以上的电池产线,并于明年达到这一量产目标。[5]”同样由20240117沟通纪要可知,0BB有望实现0.2%的提升,再叠加每年的硅片优化,这样接近26.5%的效率目标。

总结从2021到2024,从PERC到TOPCON,提效路径如下:

2021年,增加背面Poly钝化,+1%,硅片品质优化(P换N),每年提效0.2-3%,25.25%

2022年,叠加SE选择性发射极,提效0.3%,25.5%

2023年,导入激光烧结,提效0.3%,25.8%,硅片品质优化,每年提效0.2-3%,26%

2024年,导入0BB,提效0.2%,硅片品质优化,每年提效0.2-3%,26.5%

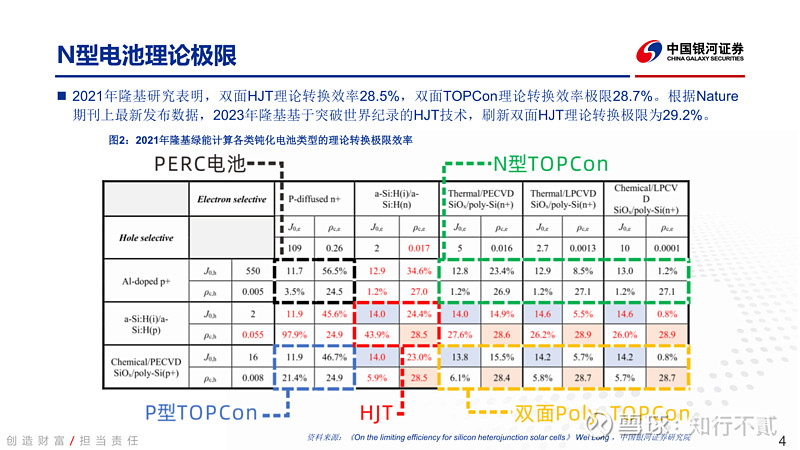

在这之后,电池效率要突破27.1%(图2中绿色虚线框出的部分),需要在正面增加一层Poly钝化,形成“双面钝化”的结构,才能进一步上探27%以上的效率。

图2

大致搞明白了这四年TOPCON如何提效,那么就可以回过头看看那些技术能在P-TOPCON得到应用,会有什么样可能的提效路径。

PERC改造P-TOPCON可能的提效路径和目标

2021年7月隆基宣布,经世界公认权威测试机构德国Institut für Solarenergieforschung in Hameln (ISFH)研究所测试(Calibration Mark:0016810), 隆基电池研发中心单晶 P型TOPCon电池研发实现高达25.19%转换效率。这个记录和前文晶科25.25%记录近乎同期,同样是在自己的PERC记录上,通过增加背面Poly钝化和硅片优化,达到25.19%。

那么根据和N-TOPCON类似的路径,导入激光烧结、0BB,每年硅片优化0.2%*3后,可以达到26.09%左右。

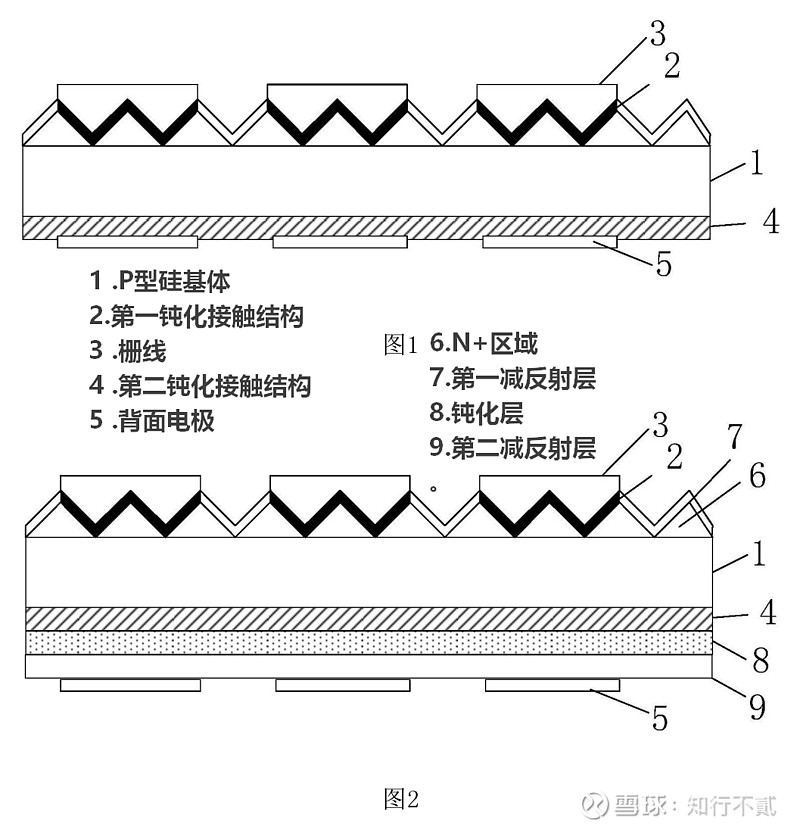

回到202210316507.2号专利,它放弃单纯的SE,在硅片正面的栅线和N+区域之间沉积了由氧化硅+N型掺杂多晶硅层构成的钝化结构,并且“栅线接触区域形成N+区域,且非栅线接触区域的掺杂浓度低于栅线接触区域的掺杂浓度”形成高低结(选择性发射极的目的也是形成高低结)。

图3

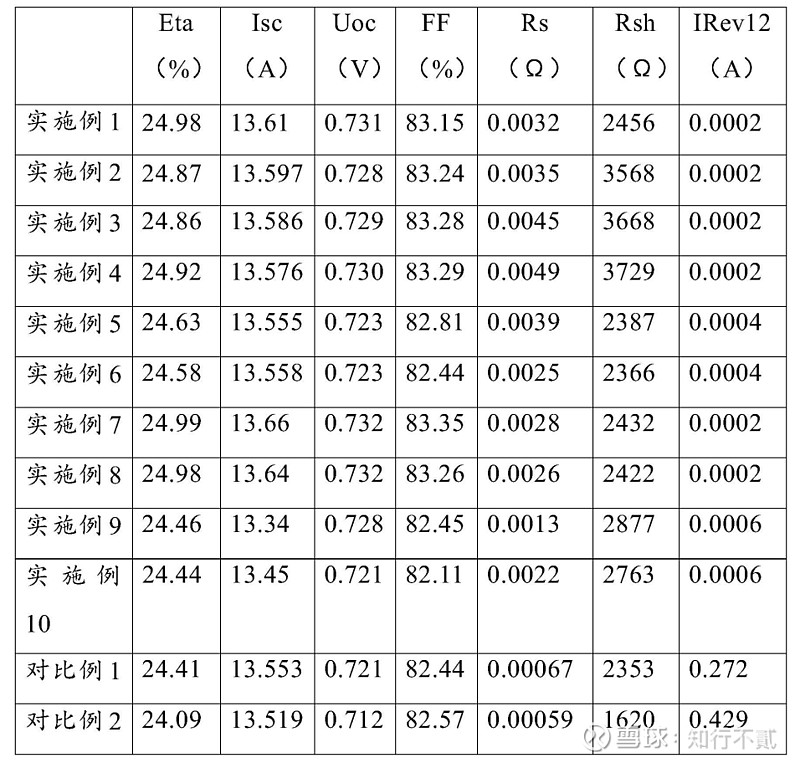

根据专利文件提供的几则对比例(见图4)

图4

可以发现:正面没有高低结的P-TOPCON电池(对比例2)效率是24.09%,正面采用了SE技术制成高低结的同类电池(对比例1),效率提升了0.32%,而采用了正面poly钝化+高低结的同类电池(实施例1、7、8)效率能提升到24.99%,相比对比例1提升了0.9%。

那么综合了双面poly钝化(1.9%)、激光烧结(0.3%)、0BB(0.2%)和三次硅片品质优化后(0.2%*3),通过应用202210316507.2号专利改造的P型电池可以达到27%左右转化效率,理论极限是28%以上(图2中黄色虚线框出部分)。

应用双面poly之下,N/P型硅片基底实则分不出高下。

说到这里,记起HPDC电池在背面制成了高低结,说明poly层叠加高低结的技术已经能应用到实际生产中。这正是202210316507.2号专利可行性的一个侧面印证。

2024年,因为钝化结构上的优势,P-TOPCON反而有超越N-TOPCON的可能。

P-TOPCON的优势

虽然P-TOPCON因为在钝化结构上领先一步,效率可能有优势,但这里且先把两者放在一个效率上作比较。

根据SMM年前的报价,现在多晶硅价格指数56.2元/KG,N型多晶硅71.5元/KG,按每瓦硅耗2g折算,掺镓硅片、掺磷硅片每瓦的硅成本分别是0.1124元、0.143元,N型拉晶切片成本比P型起码高1分,硅片环节总成本P型领先4分。

电池环节,改造前设备的投入已经全部回收了,折旧只算新投入的设备(10GW改15GW总投入2亿),按5年折旧每瓦实际不足1分每瓦,按1分每瓦算,对比改造所来的N-TOPCON产能(5000万/GW)每年折旧也是1分每瓦,新投建的N-TOPCON产能则是折旧3分每瓦。电池环节的关键是是否会应用在《关于HPDC电池如何实现差异化的勘误与探究》提到过的两项贱金属技术——202110618125.0、202110994983.5,如果能导入这两项专利技术,金属化方面P-TOPCON又能多5、6分的优势,如果不能,则和N-TOPCON没有显著差别。

组件环节,因为功率一致,没有多余的摊薄。

总结到最后,P-TOPCON改造产能可以确认的领先有:

1.硅片环节4分/W

2.电池环节在折旧部分领先新投建N-TOPCON产能2分/W,金属化部分领先0-6分

在P/N两种TOPCON电池转换效率打平的前提下,P-TOPCON相对N-TOPCON有4-10分的成本优势。

业界向资本圈孜孜不倦的说PERC到TOPCON这是“N型替代P型的革命”,吹了几年仿佛大家也都信了真相就是N型无论如何都强过P型。而实际上TOPCON电池效率相对PERC提升的重点,是电池背面的铝背场结构换成了隧穿氧化层参杂多晶硅复合钝化结构,是钝化结构、电池结构的改进,而不是把硅基底从P型换成N型。

P型N型并不分什么高下,关键是能在电池结构和工艺上做出创新。

热干粉、热干面,两者高度相似却又从基底迥然不同。但无论基底如何不同,却不影响此二者都是能使人果腹的风味美食。

三四年来,市场已经尝惯了N-TOPCON这碗“热干面”,期待在西安隆基乐叶光伏科技有限公司电池车间酝酿的这一碗“热干粉”,能够给市场带来一些新鲜的风味。

引用资料:

1.TOPCon行业近况专家解读20240117:录音;文字:

3、5. 晶科能源CTO金浩:TOPCon量产效率将突破27.5%,三至五年内仍是主流路线