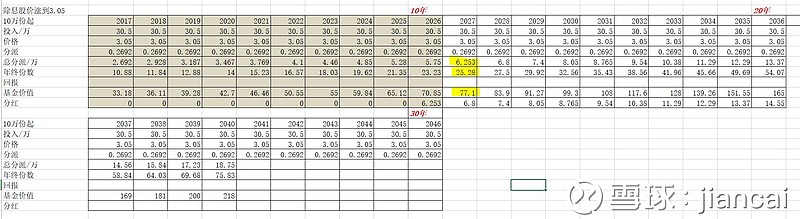

在2017年,我买入汇贤产业信托,买入均价3.05

买入原因很简单,我算了一个帐

这个计算的前提:

1未来每年都是分红每股0.2692

2每次分派之后,股价都涨到3.05,然后一直不涨

3分红后继续以3.05买入汇贤产业信托

4投入30.5万元,持有10万份

出现的情境是:

1十年之后,将持有25.28万份,市场价值77.1万元,复利大概9.5%

2到第十年,每年可以拿到6.253万元分红,相对当年投入的30.5万元本金,相当于,每年分红回报20%(我还算了接下去20年的回报,抱歉我没有算到第30年)

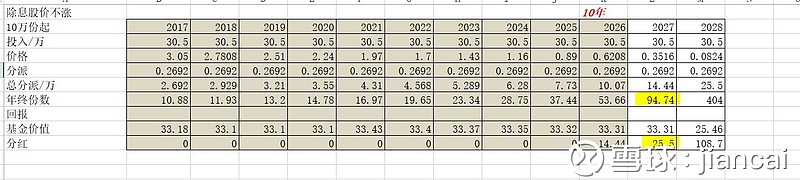

有的人会说,那分红,不填权,股价下跌不就傻了么

我又做了一个计算,假设和上边相同,只是改变了买入价为,分红后股价不涨的价格,如下图

算到第十年就基本没法算了,因为分红不填权,会导致汇贤产业信托会下跌至0.3516,持有份数会从10万份增加至94.74万份,每年分红25.5万元,第十一年,将持有404万份![]()

所以,这种情况是没法发生的

而且,股价越低,可以买入更多,复利更加丰厚

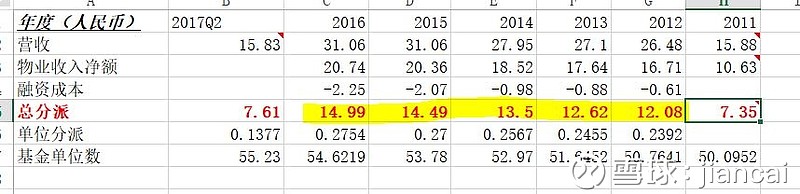

当然,这个基础,是汇贤产业信托的分派可以维持到0.2692每股,那过去它的记录是什么样的呢?

只有我标黄的是完整年分派,从2012年到2016年分派是上升的,假如保持这种上升趋势,那么我上边的计算都是保守的,复利回报将更高

达成高回报的原因:

1强行分派

2分派不收股息税(这个还得问自己的券商)

3温和的股价涨幅

4稳定的收入,合理的杠杆

我没有测算的负面因素:

主要是管理人的管理费用收取,大多采取要基金份额,在低股价下,对股票摊薄比较大

实际市场并没有给汇贤的物业做价值重估,这个和汇贤的产权有关系,汇贤的主要物业是1999-2049年50年的经营收益权,而不是可以续存的土地所有权,所以,可能存在到期无法续期的可能,但这个问题现在肯定还无法确定,当时属于历史遗留问题

假如因此汇贤有较大的折价,需要对这个折价做重新判断,我对此看法是,分红对比股价够高,就OK

另外汇贤是用人民币计价,有汇率影响(假如持有的是港币或者美元的话)