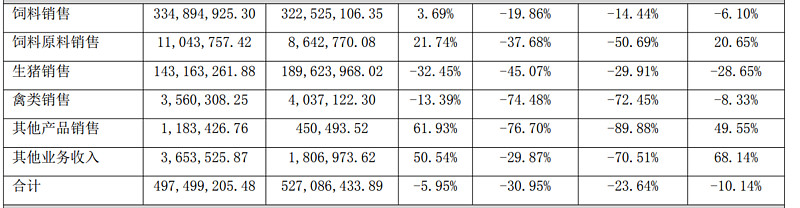

正虹是做饲料起家的,目前生猪业务以公司+农户为主,未来也是这种模式进行扩张,自繁自养只满足仔猪和种猪需求。正虹饲料业务最大,但毛利总体很低,只有4.6%,饲料原料的毛利很高,比金龙鱼的高(金龙鱼豆粕原料的毛利是8%左右),主要是规模小,面对的客户小。

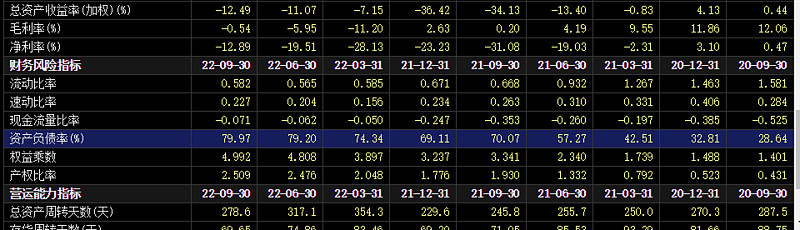

正虹的成本我也是翻遍了网址和调研报告都没找到,不过他2022年出栏数只有16.62万头,比21年少31.91%,20年销售7.19万头,说明他是从22年开始缩栏的,可即使缩栏,资产负债率依然一路飙涨,20年资产负债率只有28.64%,到22年底估计就80%+了(22年预亏1.1亿)

16亿的市值就算把大股东的股权全部质押了,也只能融资2.4亿,当下货币资金不到1亿,却要应付将近5个亿的短期负债,1个亿的长期负债。而且当下他还没有盈利能力,非公开增发至少要40%才能填补这个窟窿(16*40%*80%=5.12亿)

尽管信息很缺乏,却还是可以从资产负债表判断出正虹没有任何投资价值。

《巨星农牧——小规模高成长》《天康生物——小而全的新疆猪企》

《关于温氏的零碎认知》《关于新希望的零碎认知》

《正邦为何会被淘汰?》

#今日话题# @雪球创作者中心 @今日话题 $正虹科技(SZ000702)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$