正邦死在了资金链断裂——在成本较高的情况下采取高杠杆扩张,而且还是逆周期扩张,更容易导致资金链断裂,正邦用它自己亲身证明了这一点。(我不是在嘲笑投资正邦的投资者啥的,我只是想复盘一下正邦以及总结一些经验教训,谁都有投资失败的时候,很正常,当年投资雏鹰农牧的人难度能看清雏鹰现金流会断裂吗?也不能吧,毕竟当年雏鹰那么优秀,2年前的正邦扩张速度也那么快,只是它走错路了)

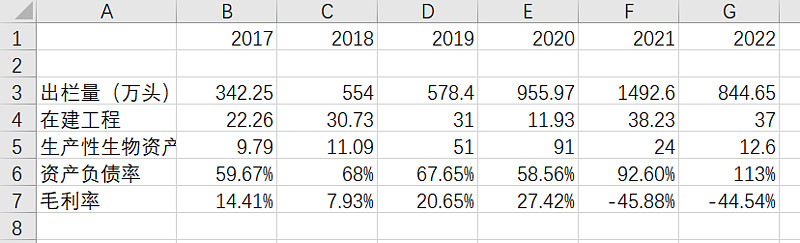

17年正邦出栏数在上市公司中排前四,第一次扩栏是在17年,出栏数增长50%,后面一路狂飙到1500万头,20年市值巅峰804亿。可以看到它20年和19年的在建工程飞速增长,20年在建91亿,并且由于20年养猪大赚,资产负债率也回到58.56%了

17年年报中,正邦的战略是——坚持以增加肥猪出栏占比为主,大力发展“公司+农户”的轻资产扩张模式,大幅增加生猪产量。2018年年报给的指引是650-800万头,并且18年公司一口气借了32亿的短期借债和13亿的长期借款,把资产负债率拉到了68%,差不多是猪企里面资产负债率最高的了,19年初的正邦又有资金实力去扩张,又有野心,加上18年-19年非洲猪瘟反复,猪肉出栏量大幅下降,猪价高企,正邦不到1年翻了7倍之多,同期牧原翻了4倍,唐人神翻了4倍,正邦是当年猪周期行情中涨幅最大的。

21年猪肉价格大跌,正邦逆势扩栏至1500万头,价格低谷扩的越多,亏的越多,在新希望和温氏都在缩栏的时候,正邦反而在扩栏。这就导致了21年正邦直接亏损188亿,同年温氏21年亏损140亿,新希望亏90亿。

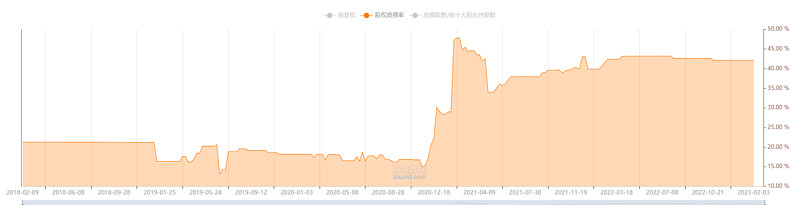

而且21年正邦是大量质押自身股权去融资的,21年正邦质押率直接从15%窜到47.83% ,最开始的质押市值有180亿,但是随着股价不断下跌,22年只剩50亿,质押的市值下跌,正邦的融资压力也会越来越大,如果不是江西省政府拦着,让银行推迟催款,正邦早就跨了。

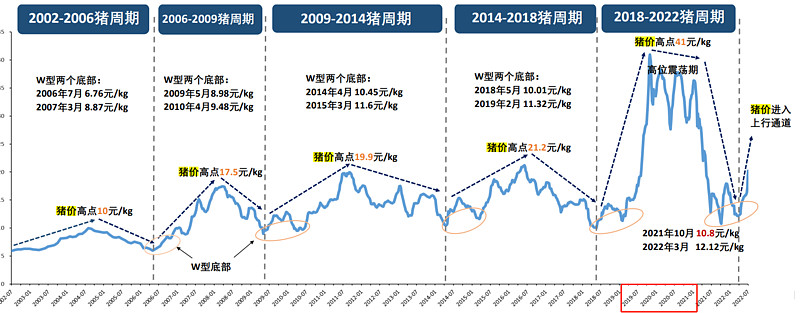

我觉得转折点就在21年股权质押融资这里,2021年猪价已经在超级高位运行了1年半,之后随时都可能回调,正邦不仅不选择缩栏,反而选择在21年年初股权质押融资扩栏,而且在20年年报中公司说要在降低成本的基础上扩栏,20年年报甚至没有给21年出栏指引。难道公司认为猪价会一直在高位不会下来了?

2020年底正邦融资加上当年猪价高涨赚的钱,差不多有140亿,21年逆势扩张导致大亏后只剩30多亿,到22年没有融资可以补漏的正邦只剩不到20亿的现金流,却要养几百万头的猪,22年7月份左右,很多农户表示正邦结款拖欠、押金难退、不提供猪苗,最要命的是它不提供饲料了,农户不可能自己拿饲料给猪吃,只能等猪饿死

22年正邦预计亏损110亿-130亿,净资产已经是-64亿~-84亿了,现在正在卖猪和卖场地还债,正邦正式出局。

总的来说,我认为正邦第一错在成本没有大幅降低的情况下选择双重杠杆扩张(借债算一个杠杆,选择公司+农户又算一个杠杆),前期增速确实惊人,但猪价暴跌之后,没法弥补亏损。第二是错在逆周期扩张,20-21年猪价从高往下跌时怎么也该像温氏、新希望那样缩栏而不是扩栏,正邦完全没有考虑过猪价下跌的后果。第三是正邦的公司+农户模式很拉跨,但它还是选择以公司+农户模式去扩张,因为扩张的快,管理层太过功利

牧原借债扩张后也有很多问题,但它成本低,抗的住。抗的住就能凭借规模大去接着借债,也能在顺周期时赚一大笔偿债。

另外我查了下19年的纪要,正邦18年自繁自养比例为40%,19年不到20%,21年上升至60%。

#今日话题# @今日话题 @雪球创作者中心 $正邦科技(SZ002157)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$