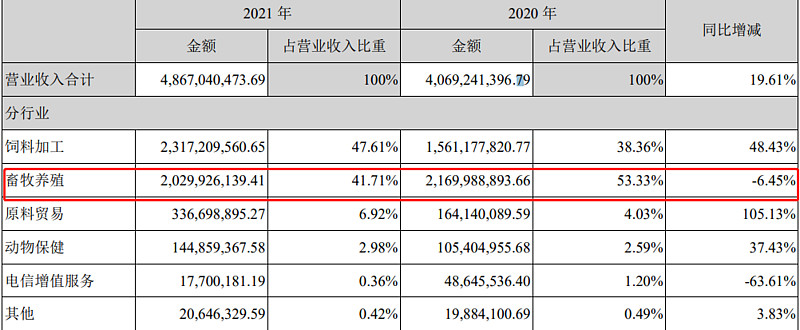

金新农,目前只做饲料+养殖,在东北铁力筹划屠宰业务,未来还是以全产业链为主。不过比较奇葩的是它还有电信增值业务,一查是15年收购的盈华讯方,利用电信运营商已成熟的计费能力、收费渠道、从业资质,为数字娱乐和数字文化型互联 网站点提供小额计费的电信增值服务,2021年11月出售盈华讯方。

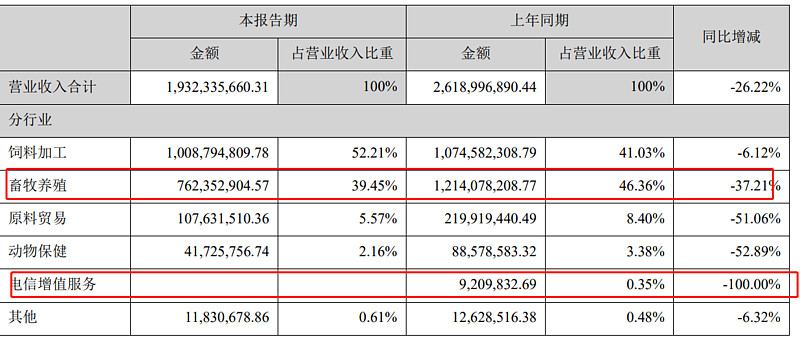

22年半年报中电信增值业务已经没了,不过养猪业务下滑的比较厉害,22年出栏生猪 66.96 万头,21年是45.11 万头,出栏增长还可以,有50%左右,业务下滑主要是因为猪价的原因。

下面是从公告摘的信息:

1 三季度出栏生猪约 28.51 万头,其中 种猪 2.01 万头,仔猪 13.27 万头,商品猪 13.22 万头,商品猪中有 4.41 万头是以公司+农户的代养模式养殖 出栏的。

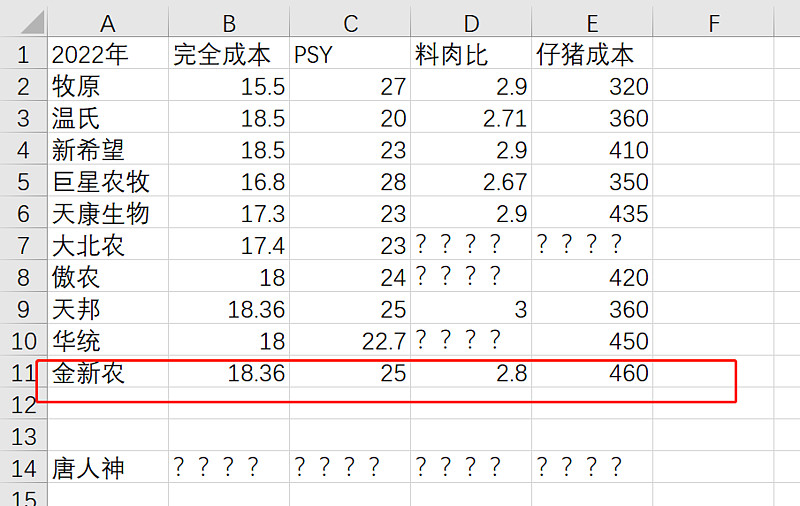

2 第三季度商品猪自繁自养成本是 18.36 元/kg 左右,仔猪(均重 10kg)成本是 460 元/ 头左右;全程分娩率是 85.3%,窝均活崽数 是 11.42,PSY 是 25 左右,全程存活率是 86%左右,年末能繁母猪存栏为 6-6.5 万头(不含后备)。

3 70%能繁母猪的胎龄是 0-3 胎,

4 产能主要分布在广东、福建、江西、安徽、武汉、河南、东北等区域,其中福建、江西出栏生猪占比55%左右,未来新增产能主要在广东、福建区域。

5 各区域的养殖成本差异大,东北区域养殖成本会低一点;楼房养殖成本相比平房养殖高 10%-15%左右。

6 金新农在广东的生猪产能将达到150万头(含在建募投项目), 金农现代项目明年出栏量预计约为其产能的30%左右;总的最大生产产能可达到 250 万头左右(含在建项目, 不含募投项目)

7 在2021 年福建、广东生猪销售 56.60 万头,占 生猪销售总量的比重为 52.95%,江西金永占10%。其中江西金永这两年的发展主要是通过轻资产租赁来运营,租金及外采仔猪拉高了成本,未来公司以自繁自养为主要扩张手段。

8金新农一季度的完全成本17.49 元/公斤,包括了饲料、药苗、人工、折旧费用等,未包含融资费用。

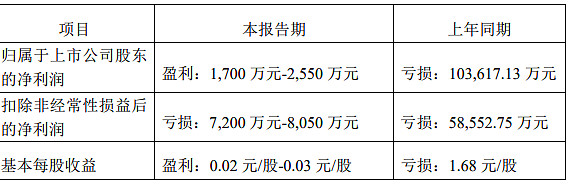

金新农今年还是亏损的,扣掉出售天种农业、天种实业的钱,以及清理应收款的钱,今年亏损7000-8000万左右。

金新农的完全成本应该是没有包括融资费用的,不知道管理费用销售费用有没有包括完,它实际成本肯定是在18.36以上,看它料肉比和仔猪成本,也许在19元以上都可能。金新农目前养殖水平处于整个养殖业的末端。

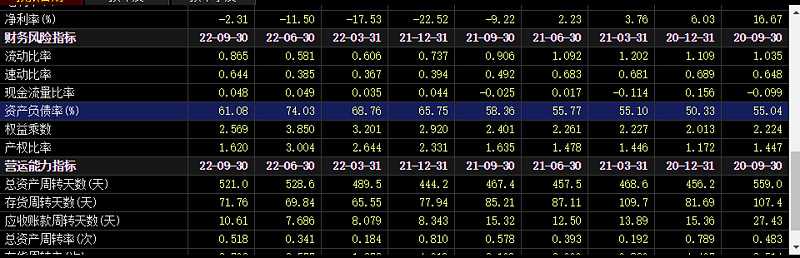

单从资产负债率看金新农还算正常,三季度负债率在61%左右,估计年底也是这么多。三季度能在不盈利的情况下降低资产负债表是因为非公开发行了7个亿的股票

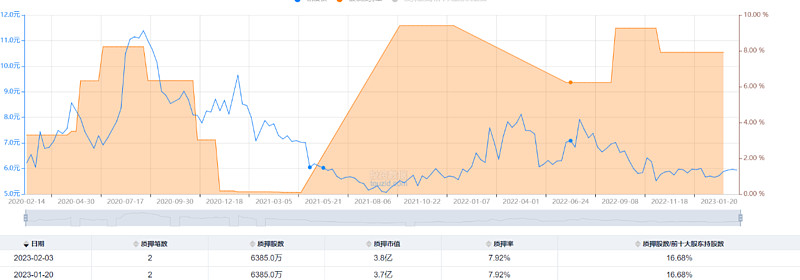

质押率目前只有8%,还有14%的股权可以融,大约还能融个3.99亿,它计划向银行、租赁机构申请50亿的综合授信额度,不知道申请得到不

12亿的现金加4个亿的潜在融资,如果能申请到那50亿的授信额度,应付18亿的短期借款,4个亿的长期借款是完全没问题的,如果申请不到,那只能勉强应付,扩张的现金就是个问题了。不过20年它跟广州农商行前了个30亿的长期合作,目前只用了6亿,按当下这个资产负债率来说,农商行应该是不会违约的,债务总统来说问题不大。问题最大的还是它的养殖成本,太高了。

《巨星农牧——小规模高成长》《天康生物——小而全的新疆猪企》

《关于温氏的零碎认知》《关于新希望的零碎认知》

《正邦为何会被淘汰?》

#今日话题# @今日话题 @雪球创作者中心 $牧原股份(SZ002714)$ $金新农(SZ002548)$ $温氏股份(SZ300498)$