关键问题

1、养猪企业的股价与猪价在底部的先后关系是怎样的?

2、对我们投资养猪股有何启示?

我尝试在这篇文章中回答这两个问题,先给出观察到的规律,文末给出投资建议。

猪价与股价间的规律:

1、在生猪2018年这轮筑底周期中,牧原与温氏的股价底与估值底均早于猪价底,但是,在猪价双底这段时间内(2018年5月至2019年1月),它们同样出现了阶段性低点;新希望、正邦、天邦的股价底与估值底均位于两个猪价底的中间区域;因此,在2018年这轮筑底周期中,最佳买点出现在猪价双底这段时间内,当然,牧原除外;

2、在生猪2018年筑底阶段,股票横盘时间从5个月到13个月不等,牧原最短,温氏最长,其余皆在7个月左右;

3、在更早的两轮生猪筑底周期中(2009年与2013年),股价底与估值底均早于猪价底,这与当时整个股票市场的行情背景有一定关系,值得注意的是,即使在这样的情况下,在猪价双底周期内,依然有介入养殖股的最佳买点存在;

4、在生猪2013年筑底阶段,股票横盘时间从6个月到18个月不等;

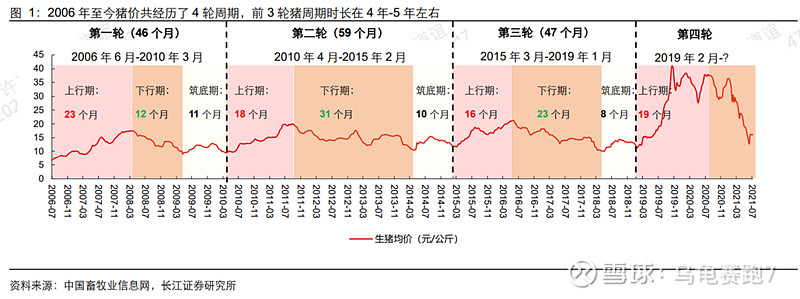

猪周期的划分即数据处理

猪周期的划分,采用长江证券的划分法,如下图所示。为了观察养猪股的见底周期,我把估值(适用于周期股的市销率)与猪价放在一起,并结合每一轮猪价筑底周期中股价的表现进行分析。

牧原股份

生猪价格与市销率

2017年6月股价见底

2018年8月股价见底

牧原小结

猪价底:2018年5月-2019年1月

股价底:2018年8月

估值底:2017年7月,2018年9月

底部横盘:5个月,2018年7月1日-2018年11月30日

牧原作为养猪行业内成本最低的成长股,在生猪2018年这轮下行周期中,其股价在2017年7月已经见底,到2018年9月已经大幅上涨,其2018年的阶段性底部则出现在9月,位于猪价双底区域内;

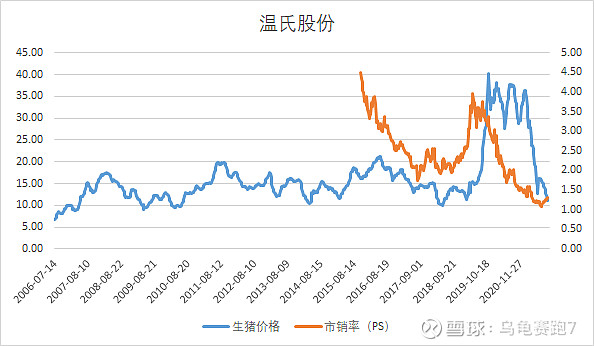

温氏股份

生猪价格与市销率

2017年7月股价见底

温氏小结

猪价底: 2018年5月-2019年1月

估值底:2017年7月

股价底:2017年7月、2018年3月、2018年8月

底部横盘区域:13个月(2017年7月-2018年8月)

温氏股份股价底早于猪价底,猪价双底区域内依然有低点,有买点;

在生猪2018年这轮筑底周期中横盘最久。

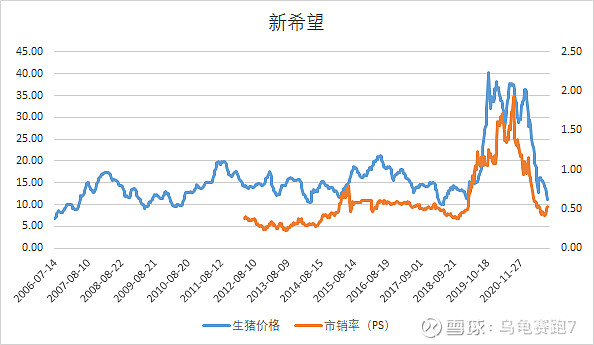

新希望

生猪价格与市销率

2018年10月股价见底

2013年7月股价见底

新希望小结

2018年筑底周期

猪价底: 2018年5月-2019年1月

估值底:2018年10月

股价底:2018年10月

底部横盘:5个月(2018年7月-2018年11月)

股价底与估值底晚于猪价底,处于猪价双底区域内;

2014年筑底周期

猪价底: 2014年3月-2015年2月

估值底:2013年7月

股价底:2013年7月

底部横盘:18个月(2012年12月-2014年6月)

股价底早于猪价底,猪价双底区域内依然有低点,有买点;

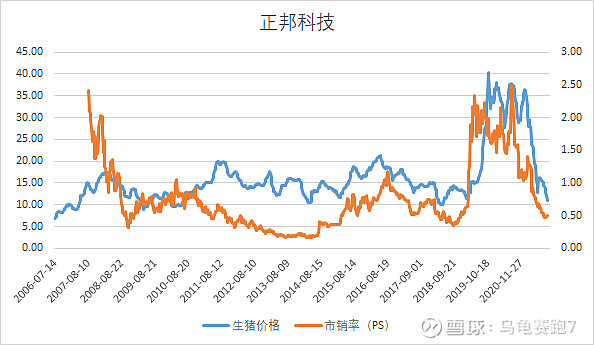

正邦科技

生猪价格与市销率

2018年7月股价见底

2013年7月股价见底

正邦小结

2018年筑底周期

猪价底: 2018年5月-2019年1月

估值底:2018年9月

股价底:2018年7月

底部横盘:7个月(2018年4月-2018年10月)

股价底与估值底晚于猪价底,处于猪价双底区域内;

2014年筑底周期

猪价底: 2014年3月-2015年2月

估值底:2013年7月

股价底:2013年7月

底部横盘:12个月(2013年4月-2014年4月)

股价底早于猪价底,猪价双底区域内依然有低点,有买点;

2009年那一轮,股价底与估值底远早于猪价底,这与2008至2009年市场整体牛市有很大关系;

天邦股份

生猪价格与市销率

2018年7月股价见底

2013年6月股价见底

天邦小结

天邦与正邦的走势差不多。

2018年筑底周期

猪价底:2018年5月-2019年1月

估值底:2018年9月

股价底:2018年7月

底部横盘:7个月(2018年4月-2018年10月)

股价底与估值底晚于猪价底,处于猪价双底区域内;

2014年筑底周期

猪价底: 2014年3月-2015年2月

估值底:2013年7月

股价底:2013年7月

底部横盘:6个月(2013年5月-2014年10月)

股价底早于猪价底,猪价双底区域内依然有低点,有买点;

2009年那一轮,股价底与估值底远早于猪价底,这与2008至2009年市场整体牛市有很大关系;

总结

规律总结:

1、在生猪2018年这轮筑底周期中,牧原与温氏的股价底与估值底均早于猪价底,但是,在猪价双底这段时间内(2018年5月至2019年1月),它们出现了阶段性低点;新希望、正邦、天邦的股价底与估值底均位于两个猪价底的中间区域;因此,在2018年这轮筑底周期中,最佳买点出现在猪价双底这段时间内,当然,牧原除外;

2、在生猪2018年筑底阶段,股票横盘时间从5个月到13个月不等,牧原最短,温氏最长,其余皆在7个月左右;

3、在更早的两轮生猪筑底周期中(2009年与2013年),股价底与估值底均早于猪价底,这与当时整个股票市场的行情背景有一定关系,值得注意的是,即使在这样的情况下,在猪价双底周期内,依然有介入养殖股的最佳买点存在;

4、在生猪2013年筑底阶段,股票横盘时间从6个月到18个月不等;

投资建议:

1、耐心!耐心!耐心!没有V型反转,无论是股价还是猪价,只有持续亏损才能出清,出清才能获得向上的动能;

2、如果本轮筑底周期中,依然有两个猪价底,则可以考虑在双底周期内买入养猪股;

3、牧原可以更左侧一点;