倒数第2篇【记录】,写完今年炒股就没啥事了。

「假设一家公司,年利润200亿,核心业务增速20%+,新业务增速100%+,你会怎么给ta估值?」

一、关于好公司

题目源于23 Q4的时候讨论快手的用户量实际没有下降趋势:网页链接

(ps:快手从某季度电话会开始,不再提“关注对数”、“dau*时长”的变化)

当时舟总评价快手是个垃圾生意,模式很差赚不了钱。我觉得不公允:

股票有没涨,我觉得不是评价公司好坏的标准。包括阿里,有些人说股民们没赚到钱,甚至去年马云减持的消息招来一片质疑。很难理解,为什么不让人合法的卖股票呢?

相比之下,在减持上过多的解释、维护形象或者为了公益,我觉得更让人反感。要钱就要钱,没什么问题。

不管是快手还是阿里,我觉得都是极其优秀的公司,“万里挑一”。

二、从用户量到变现,从工具到社区

【先进的美国公司】

印象中13-16年,移动互联网蓬勃发展。工具的价值简单、直接,最容易获得用户,所以各种工具App层出不穷,但大部分都是昙花一现。

这时候互联网公司开始注重留存、自建数据平台、做各种复杂的A/B 和开关。当时,FB的留存方法论很流行。

(我觉得在iPhone的销量很体现移动互联网的发展。。美国当时的覆盖情况,印象里比我们快1-2年)

(移动互联网最肥美的阶段,从排行榜找创业公司、按用户量估值)

工具App起量容易变现难,赚的是在流量上最简单、最少、最粗糙的一部分。很多公司开始喊做内容、做社交梦。

这个时候,FB的广告系统在业界顶尖,有人把FB的市值按照单用户价值来计算。想来很合理,我要“精准”的在一个用户身上赚多少钱,一年赚多少、生命周期赚多少。

【国内互联网】

从iPhone到FB,我一直觉得美国的公司最厉害。但随着移动互联网的渗透,App开始进入到生活的方方面面。

到滴滴、美团、支付、微信从工具演变为“系统/生态”的时候,我觉得国内的互联网公司,已经非常厉害了。

再到字节,中国公司开始变得匪夷所思。

【极致的企业效率】

字节之前,我从来没听过谁能通过砸钱推广,提高用户量级的同时拉高留存。

(用户从少到多的过程,留存自然而然的从低到高。不亚于“左脚踩右脚”)

在海外,字节每到一个地方就大幅提高当地的投放价格,并且买了一堆App(以及App背后的作者生态)。学字节的产品或公司,死了无数。

字节当时独领风骚的强,强在只有他能“算的清楚”。

这背后是字节很强的数据架构/分析、算法/技术团队、以及各种中台能力。

透过数据中台、算法中台、运营中台、各种中台,不仅算的清楚,并且能高效的批量支持一堆产品和功能。

甚至在前端实打实的“写代码”上,别人需要开发/测试一个月的复杂功能,字节在自家产品上线(包含复杂功能的)新模块只要一周,并且支持不同团队并行实现不同需求。

字节和拼多多我认为,把移动互联网拉到了下一代,企业效率、数据的科学和完整度走到了极致。

腾讯、阿里、以及各种工具公司、包括快手早期,他们的用户体验类、经验主义类的方法论——不管是产品驱动、运营驱动还是技术驱动——被猛烈的拍在了沙滩上,成了前辈。

当然前辈不代表过时,冲击之下也能活下去,甚至活的很好。

腾讯有自己的优势,美团抵御住了进攻,快手活下来了,阿里大概率也能活下来未来怎么样得看“进化”到什么程度。

好公司们都在学习、进化。

2.1 短视频

快手一开始是(编辑)工具。工具无数,但是从工具到内容、社区,快手应该是最成功之一。

印象里“美拍”是最接近成功的case,连续日新增过20万。但是依靠美图秀秀生产的内容——原本是要发到朋友圈——对陌生人和对好友的意义,二者差别巨大。

工具做内容或社区失败的原因,我觉得大多数可以归结于,工具用户生产的内容可消费价值极低。

快手的核心功能是“照片电影”,支持用户把照片(低成本的素材)用低成本的方式制作动图。一开始大多是发到微博,这些内容本来就有消费价值。微博内容、搞笑内容,再到生活化的内容,成为快手构建社区的基础。手痒,简单画一画这个基础就是:

在快手之前,我没有见过这么大体量的“普通”用户可以有大量粉丝。

他们之中,很多就是很普通的留学生、邻居、乡下大爷、服务员等等等等。

把自己普普通通的日常生活,发到网上。不一定是明星,不一定是公知或者“大人物”,也不一定是高高在上的内容。

仅仅是你的日常生活,对别人可能就是一个新“世界”。

当然,快手上也有大量的低俗、博眼球的作者和内容。这应该是“瀑布流”双列(过气的名词)产品形态的原因,封面、点击率的考量本来就会反向催生更多更极致的猎奇、人谱化内容。

(我自己其实更喜欢双列,但单列在算法模型上更加收敛,

「推你可能最喜欢的」 vs 「推更多你可能喜欢的」,短期竞争优势巨大)

第一次有一个平台,用自己独特的方式记录普普通通的生活,也可以有声量。

(看过一个几万粉的作者,

可能住在农村,每天就拍自己养的鸡,孜孜不倦的发。给每个视频加上音乐和封面,每一天就有了不一样的心情)

(看过两个聋哑人主播,

直播间里只有我一个观众,他们打着手语“说”着我完全听不懂的话。非变现逻辑的算法,把他们推荐到了一起)

等等等等,这样的case很多。我觉得这个公司和产品有价值。

2.2 直播

pc直播很早就有了,移动直播曾经也是百团大战,映客出来的时候简直到了巅峰。

快手进入直播行业正是这个时候。

听说过一个很有意思的故事,快手起初没有直播(作者缺乏变现渠道)然后和YY互相导量。

结果发现没有“互相”的效果,而是YY的用户持续流失到快手。短视频的作者生产能力相对更强,YY直播吸粉再回流快手。YY的主播进入快手,相对生存能力更差,普遍水土不服。

我觉得这个例子,把直播和短视频的关系,体现得淋漓尽致:

【直播在整个内容社区的下游】

1、 直播实时互动,互动价值(对人)大于内容价值,并且通常内容密度较低【这几年也在进化,部分强主播甚至把卖货做成了内容】

2、 内容创作是流量的入口,围绕作者(的互动、变现)是流量的出口(消耗流量)【同样在进化,好的主播有能力把握平衡点】

有了直播之后,「工具 -> 内容社区 -> 变现」的链条,就此完全打通。

在变现效率“市场化”的进程中,出现了各种搞笑主播、剧本主播、情感主播、才艺主播、游戏主播etc,

(

1、 聊天/互动的服务变现(效率从低到高):

普通用户打赏、金主打赏(服务头部)、主播打赏(导量,流量变现),参杂各种搞怪/情感主播

(其中也催生了各种光怪陆离,啊giao、郭老师、xx皇子等等,整个直播间的内容生产效率提升、服务效率不断提升)

2、 人人都需要的商品变现:

卖货、团队卖货、卖货+供应链、卖货+供应链+内容(切片、直播+短视频、卖货内容好玩好看)

直播演变的个人观感:网页链接

)

到卖货主播,辛巴这种选品、卖货(节奏、情绪调动、性格、客群的把握等等)、供应链能力超强的主播

——很多人不知道,辛巴老婆很早就是国内成功的微商,年会送员工汽车就是他们最先搞得噱头

——甚至还有把卖货做成可消费内容的主播(dy小杨哥的反向带货、搞笑登峰造极)

但除了这些头部主播以外,随便翻一翻同城,

还有数量上百倍远超头部的小直播间,他们几乎没有收入。

他们为什么直播?

实时互动除了头部主播变现外,对于小主播、小作者,以及普普通通的用户还有陪伴的价值。一个个小小型聊天室、知识问答/交流、才艺展示、相亲等等等等。

我觉得很有价值。

这个公司和产品,帮助大量的主播获得收入,以及为巨量的长尾用户提供情绪价值。

三、快手到底值多少

用户在平台上花的时间,是一切变现的基础。对公司,就是之前电话会说的“流量”(DAU*人均时长)。

快手能挣多少,取决于能够多大程度的把用户花的时间转化为收入。

快手值多少 = 总流量*单位流量价值,两个问题:

1、 流量的稳定性几何

2、 单位价值是否还有提升空间

3.1 流量的稳定性

快手最大的问题是在短视频行业,面对抖音和视频号两个巨无霸的挤压。

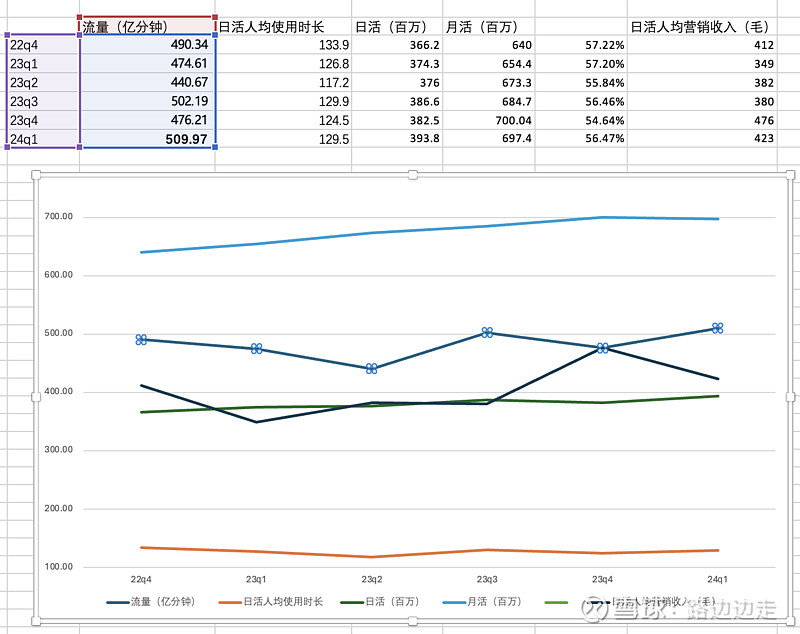

但是目前看,用户流失的影响不大:

1、用户数据上多个季度保持稳定(排除季节性/节假日/活动影响),按照抖音和视频号(q1消费时长+80%)的体量,有影响一定会体现在数据上。

同时营销花费的占比持续下降,看起来可持续:

2、 从用户视角看

a)平台内容(作者)有一定的差异化;

b)对于有关注关系(单向和双向,其中双向322亿【2023/q3】)的用户来讲迁移成本并不低。

视频号相比抖音,对快手的影响理应更低。

视频号上关注关系和关注流量(私域)的增长应该远低于视频号大盘的流量增长。从实际体验上看,视频号有自己的特点和优势,视频号作者和短视频平台(根目录)的作者重复率不高。

——除了视频消费者,视频作者的迁移其实也很痛苦,尤其是中腰部作者。

抖音曾有一段时间对双端作者流量倾斜+垄断规则限制,对竞争非常有利。但长期搞下来对平台自身弊大于利(涉及到流量分发的地方,“强插”/人工干预一定约等于负向,而强竞争一定会涉及或应用到人工和策略的“强插”)。

3.2 价值提升空间

1、快手的利润提升,来自于广告收入的占比显著提升。净利率环比增长,所以同比的增速即使到达瓶颈,理论上也能持续到今年Q4。

2、快手的收入,核心业务电商GMV、广告收入保持20%+的增长显著高于大盘(对比腾讯,假设腾讯跑平1季度的大盘增长)。

(第三方数据,Q1的广告市场规模就有20%+,其中字节吃掉大部分增量,拼多多吃了小头。)

3、新业务(本地生活等)、和海外,需要观察Q4/25Q1能否保持3位数增长。

——短视频社区整体还是非常赚时间(钱)的行业,一方面可以跟住抖音的尝试(减少试错成本),另一方面可以有一些自己的细分领域的特色(招聘、汽车)

4、真实PE 10倍+,需要观察2025 Q1的核心业务增速、广告带来的净利提升、广告本身、电商天花板在哪儿。当前摆在面前的是:

——假设2024 q4,年利润200亿+关键业务20%以上增速+新业务3位数增速+净利率3位数提升,那么彼时这个生意值多少?

【快手值多少这个问题无法回答】

因为问题里缺少了“增速持续性”的信息。

但如果是我的话,我愿意花4千亿人民币,买下这个生意。

可惜我没钱哈哈,别人大概率也不肯。

(

ps:本来这篇没太多可记录,

结果临时起意洋洋洒洒写一晚上,对炒股真半点鸟用没有。

)