本文为上周雪球直播《布局消费行业“稳赢”赛道》主要内容总结,有所修改与完善。

一、不确定环境下的确定成长

1、不确定环境

当前外部环境较为复杂,经济增长前景、产业政策、国际关系、消费信心均给投资带来较多不确定性。如何在不确定环境中寻找到相对确定的成长,是我们投资要面对的核心问题。

从生意属性来看,我们一直聚焦投资于“小生意”,定义为:体量不会过大,弱外部性,与国家安全、社会稳定、基本民生相关性弱,行业发展很少受到政策干预。公司业务可自由发展。“小生意”将投资的变量更多集中于生意本身,最大程度回避外部不确定因素的干扰。

2、确定成长的来源

大多数行业、公司会不同程度受到经济增长前景与消费信心的影响,这是我们需要谨慎对待与甄别的。从一家公司业绩增长的来源看:

经营利润=行业销量*产品均价*市场份额*盈利能力+品类2+品类3……

(1)行业销量:高价、可选、耐用商品/服务受经济环境与消费信心影响更大。必选或大众价位产品受影响相对较小。创新性产品或商业模式渗透率快速提升阶段也可抵御经济环境影响。如扫地机器人、新能源汽车、预制菜、瑞幸咖啡等。具备一定文化流行属性的产品在传播期也具备同样特征,如瑜伽服饰、露营、骑行文化等。

(2)产品均价:经济不景气环境中,高价、高档产品销售不利,产品提价难度较大。由产品/服务必要价值提升所带来的的价格提升,更容易被大众接受。如带有烘干功能的洗衣机、智能马桶、更环保健康的涂料等。

(3)市场份额:市场份额的提升基本不会受到经济环境的影响。需要判断的是哪些行业集中度最终可以达到更高水平。其核心是对产品功能/需求维度的把握(主要但非唯一决定因素),产品功能/需求维度越单一,满足的方式越有限,行业集中度越容易提升。典型如家电产品与功能性建材,相反的例子是休闲服饰、装饰性建材。防水、管材、板材行业集中度会显著高于地板、瓷砖以及成品家居。运动服饰行业的集中度明显高于休闲服饰。此外,产品门槛过低,缺少规模效应,供给半径等因素,也会对行业集中度造成影响。

(4)品类扩张:一家公司品类扩张的能力基于产品/服务的生产供给相关、品牌认知相关、销售渠道相关、服务流程相关。所协同品类壁垒相对较低,无强势品牌,也会更容易进行协同扩张。在大多数商品生产供应愈加高效的环境下,强势的品牌与渠道能力对于品类扩张而言更加重要。

(5)盈利能力提升:伴随一家公司规模扩张,产业链议价权提升,能够带来盈利能力的提升。相应地,需要通过强势第三方渠道销售并不是好事。行业集中度提升,竞争格局的优化、规模效应的体现、内部运行效率的提升通常也能够带来盈利能力的提升。

综上,即便在经济增速趋缓的环境下,一家公司仍可以通过产品及模式创新、产品价值/价格的提升、市场份额的提升、品类协同、盈利能力的提升来实现业绩长期数倍以至数十倍增长。

3、基础投研框架回顾:“三大稳定”

“三大稳定”构建一家公司的永续经营能力。

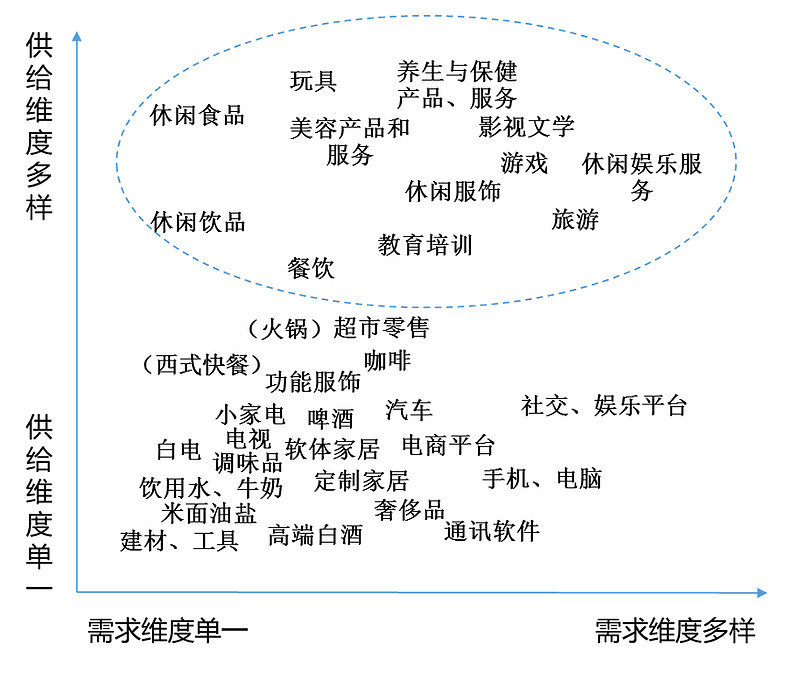

需求稳定:供给与需求匹配方式越单一(矩阵左下方),产品/服务的需求也就越稳定,平台化(矩阵右下方)可以更加稳定地满足多样、多变的需求。详见供给-需求维度矩阵:

商业模式稳定:不存在被改进、优化、细分的空间。主要风险:生产高效、渠道高效、认知高效。

竞争优势稳定:独占的、难以复制与追赶的。品牌优势、网络优势、基于有限资源与市场的规模优势、高度分散的渠道优势。大多数技术优势、成本优势不是独占的,大多数品牌优势会被高效的信息传播效率所侵蚀。

上述内容我们曾详细阐述,此处不再重复,详见雪球文章《成长公司投资的安全边际》。

基于上述框架,具体介绍我们在一些细分领域的投资逻辑与布局思路。

二、一些细分行业的布局思路

1、家电

(1)产品价值的提升;比如:洗衣机:烘干、双子、空气洗;冰箱:控氧保鲜、更大容量。(2)高端品类心智占领;布局更早、竞争对手中短期难以追赶。(3)渠道前置与套系化优势;布局更早,单一品类厂商难以模仿。(4)竞争格局的优化;市场进入成熟阶段,寡头均有提升盈利能力的诉求。(5)运营效率的提升。据调研,内部运营效率具备较大提升空间。

以上因素均支撑了公司在经济及行业环境较为不确定时,能够更为稳定地实现双位数的持续增长。当前,公司估值水平仍处于近年来的低位。

2、家纺

(1)产品价值提升;例如:棉被-羊毛被-羽绒被,产品价值/价格数倍提升。(2)长期趋势:消费频次提升;(3)线上流量成本抬升,电商红利消退,由品牌价值与线下门店体系支撑的行业地位与盈利能力常年稳定。线下门店存在进一步扩张的空间与可能。

投资风险:消费升级进程受经济环境制约;线上流量进一步分散。

估值历史低位、高分红下的投资回报弹性测算(非投资收益预测):业绩增速10%,分红8%,估值提升空间10-15%=投资收益30-37%。

3、消费建材

(1)典型的永续生意,高度契合我们“需求稳定、商业模式稳定、竞争优势稳定”的投研框架。

(2)行业终局:逐步进入存量更新、消费品属性,行业空间巨大。产品功能/需求的同质性决定了行业最终较高的集中度。

(3)竞争优势:产品慢变化、很难出现颠覆式创新,供给端规模效应、强渠道属性、强品牌/服务属性决定了头部公司竞争优势的大小及稳固程度。

(4)品类协同:基于强品牌与渠道属性的品类协同。例如:从防水涂料到建筑涂料、从石膏板到防水涂料、从管材到净水防水。相比之下,主要通过三方电商及商超渠道销售的产品,在进行品类协同时通常会面临更为激烈的竞争。

永续的生意,稳定的竞争格局,市场份额的提升与品类的协同给予了消费建材优秀头部公司较为确定及广阔的长期成长空间。

4、公司治理优秀的物业管理公司

物业管理属于典型的“小生意”,过去几年,在错误的激励机制下,许多民营物业管理公司受到广泛质疑或已出现暴雷。事实上,对于业绩水分小,无造假动机的公司治理优秀的物业管理公司,仍具备很好的永续经营能力及持续成长能力。

例如,如果我们看好头部国有房地产企业受益于此轮房地产行业“供给侧改革”,在较长时期内能够维持其业务规模。那么,其物业管理公司管理面积的持续增长也十分确定,且这种增长不需要消耗太多资本。在估值不高的情况下,这种“成长套利”模式也构建了很好的投资机会。

投资风险:未来增速趋缓、盈利能力下降、第三方拓展的竞争激烈。

三、投资回顾:从80分到100分

牛顿定律于2018年1月23日完成开户正式运作,截止2023年1月23日(净值日为1月20日),运行了完整5年。5年可以作为一位基金经理的“期中考试”。根据Choice统计,同一五年期,共9800多支股票多头私募证券基金,50%分位复权单位净值增长率为4.2%,20%分位为50.5%,10%分位为83.6%,5%分位为116.5%。$牛顿定律(P000484)$ 为【】。

以历史的视角及投资的基本原理来看,五年并不算太长。事实上,对于3-5年周期,投资收益是在前20%、10%、5%、以至1%,对于评价一位投资者或基金经理的投资能力差异并不大,甚至于过高分数还会导致一定的负相关。中短期的过高分数几乎均含有时运或风险因素,几乎都是难以持续的。

如果一位投资者或基金经理在每一个五年都能获得80分以上,那么长期必然会逼近于100分。正如芒格所言:如果既能理解复利的威力,又能理解复利的艰难,就等于抓住了理解许多事情的精髓。换句话说:对于投资而言,超额收益持续性的重要性远高于一段时期内超额收益的高低。同样,实现前者的难度也比后者难度大得多。

持续性的核心在于:是否能始终保持理性,将投资安全放在首位;投资理念与投资逻辑是否清晰;对社会、人性、行业、公司、证券市场的认知是否深刻;投资结果是否能够持续验证投资理念和逻辑;对于投资基金还需要重点关注:基金的管理与运行是否具备合理的激励环境与制度,是否注重维护投资者利益,是在做投资还是做生意。

这也是我们过去五年始终将交流的重心放在对投资理念、逻辑阐述,以及对行业、公司分析之上,而很少引导大家去关心中短期净值表现的原因。

我们会继续保持理性、将投资安全放在首位,持续深化对社会、人性、商业、市场的理解,希望在下一个五年我们仍能够获得80分以上的成绩。

相关文章: